КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговая база и ставки. Лесной налог представляет собой платежи за пользование лесными ресурсами, которые включают лесные подати

|

|

|

|

Лесной налог

Лесной налог представляет собой платежи за пользование лесными ресурсами, которые включают лесные подати, арендную плату, плату за древесину, отпускаемую на корню. Он носит рентный характер и призван покрывать расходы на воспроизводство лесных массивов.

Лесные подати взимаются со всех пользователей лесным фондом, за исключением арендаторов. Лесные подати являются платой за древесину, отпускаемую на корню, заготовку живицы, сенокошение, пастьбу скота, заготовку ягод, грибов, лекарственных растений, размещение ульев, а также за пользование лесным фондом для нужд охотничьего хозяйства, в туристических и иных целях.

В аренду участки лесного фонда передаются на основании специальных разрешений (лицензий).

Налогоплательщиками лесного налога являются организации, индивидуальные предприниматели и физические лица, осуществляющие пользование лесным фондом.

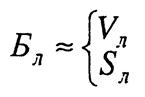

1. Налоговая база определяется как объем лесосырьевых ресурсов Vл, фактически изъятых или подлежащих изъятию, либо как площадь лесного фонда Sл, переданного в пользование,

(3.56)

(3.56)

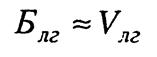

2. Налоговая база при аренде лесного фонда определяется как ожидаемый годовой объем лесосырьевых ресурсов Vлг, который может быть изъят при использовании лесного участка,

(3.57)

(3.57)

3. Налоговая ставка устанавливается в рублях за единицу использованного лесного ресурса при пользовании лесным фондом lp или за единицу площади, находящейся в пользовании lp.

4. Налоговая ставка за древесину, отпускаемую на корню, устанавливается Правительством РФ, а за другие виды лесопользования устанавливается органами законодательной власти субъектов РФ.

5. Сумма лесного налога исчисляется как произведение налоговой базы на налоговую ставку,

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1447; Нарушение авторских прав?; Мы поможем в написании вашей работы!