КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налоговая база и ставки. Налогоплательщиками водного налога являются организации и индивидуальные предприниматели, непосредственно пользующиеся водными объектами с применением

|

|

|

|

Водный налог

Налогоплательщиками водного налога являются организации и индивидуальные предприниматели, непосредственно пользующиеся водными объектами с применением сооружений, технических средств и устройств.

Объектом налогообложения признаются водные объекты с применением сооружений, технических средств и устройств, используемые в целях забора воды, удовлетворения потребностей для выработки электроэнергии, лесосплава, добычи полезных ископаемых, коммуникаций, размещения сооружений, оборудования и установок, сброса сточных вод и в иных целях.

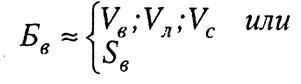

1. Налоговая база в зависимости от вида пользования водными объектами определяется как объем воды, забранный из водного объекта, Vв; объем продукции (работ, услуг), произведенной при пользовании водным объектом, Vл; площадь акватории пользования Sв; объем сточных вод, сбрасываемых в водные объекты, Vc,

(3.59)

(3.59)

2. Налоговые ставки (в зависимости от вида использования водных ресурсов) устанавливаются в размере от 0,5 до 8000 рублей за 1 тыс.м.куб. забора воды, или 1 тыс. кВатт-час. произведенной электроэнергии, или 1 тыс.м.куб. сплавленной древесины, или 1 км.кв. площади используемой акватории и т. д., lв.

3. Сумма налога по итогам каждого отчетного периода определяется по каждому виду исчисления исходя из соответствующих налоговых ставок и налоговой базы.

(3.60)

(3.60)

|

|

|

Дата добавления: 2014-01-03; Просмотров: 291; Нарушение авторских прав?; Мы поможем в написании вашей работы!