КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приобретение ОС

|

|

|

|

Как вы сможете убедиться далее, для работы с ОС предусмотрено множество специализированных документов. Однако, такая важная операция, как приобретение объекта ОС, оформляется с помощью обычного документа, используемого для учета поступления товаров и услуг. Подробности о приобретении товаров и услуг мы рассмотрим в одной из следующих лекций, а сейчас мы рассмотрим вопросы приобретения в части, важной для работы с ОС.

Рассмотрим следующий пример:

16 января 2009 года в организацию от ООО "Технодрайв" поступил (Накладная №23 от 16.01.09) цветной лазерный принтер Epson стоимостью 47200 рублей, в т.ч. НДС 7200 рублей. Поставщик выписал счет-фактуру №21 от 16.01.09. Принтер оприходован на Основной склад по приходному ордеру №17 от 16.01.09.

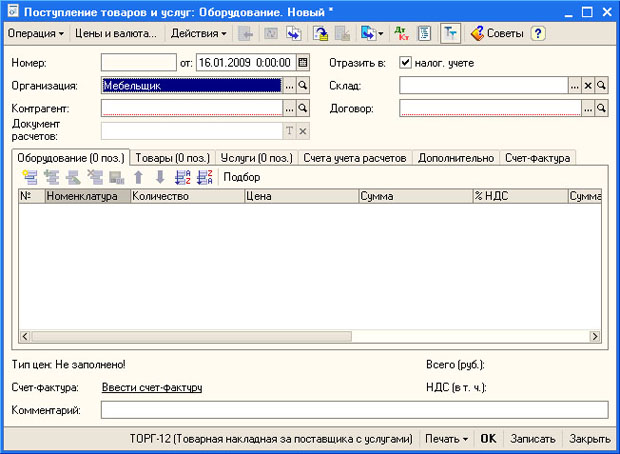

Создадим новый документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг). При создании нового документа выберем тип документа Оборудование. Вот как выглядит форма документа (рис. 9.2).

Рис. 9.2. Форма документа Поступление товаров и услуг

Заполняем документ следующим образом:

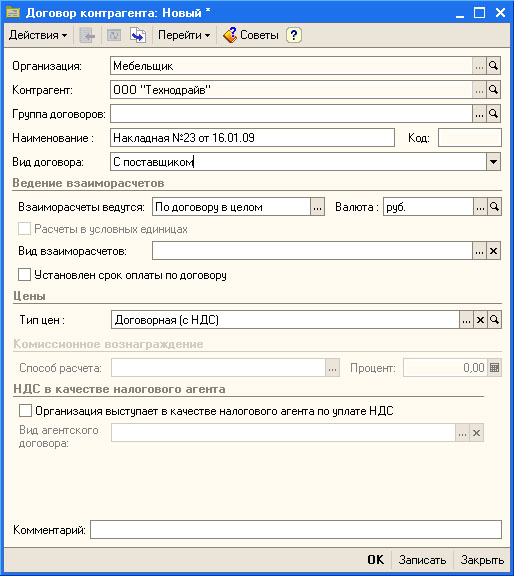

В поле Контрагент вводим информацию о контрагенте (в нашем случае - ООО "Технодрайв"), в поле Договор - договор, соответствующей данной поставке. Информацию о договоре в такой операции можно ввести по нажатию кнопки с тремя точками после заполнения поля Контрагент (рис. 9.3).

Рис. 9.3. Ввод информации о договоре с поставщиком

Теперь нужно заполнить вкладку Оборудование. Создадим новую строку табличной части Оборудование и введем информацию о приходуемом принтере.

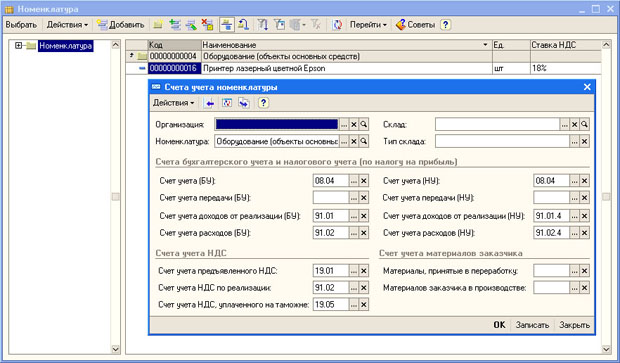

Надо отметить, что в справочнике Номенклатура предусмотрена специальная номенклатурная группа для хранения в ней информации об объектах основных средств. Для того чтобы к приходуемому на склад основному средству были применены правильные настройки, касающиеся, в частности, счетов учета, его нужно разместить в группе Оборудование (объекты основных средств), рис. 9.4.

Рис. 9.4. Ввод информации о купленном принтере в справочник Номенклатура, в группу Оборудование

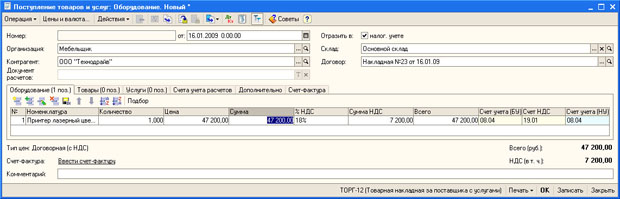

Когда только что созданная и размещенная в нужной группе номенклатурная позиция будет выбрана в соответствующей позиции строки таблицы - некоторые данные - в частности - счета учета - будут заполнены автоматически. Другие данные нужно заполнить в соответствии с поступившим в организацию договором. Вот как выглядит наш документ на данном этапе заполнения (рис. 9.5).

Рис. 9.5. Ввод информации о принтере в документе

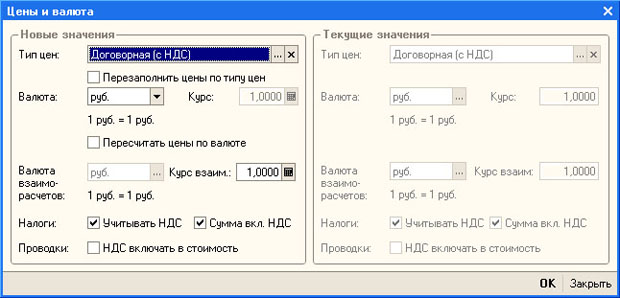

Обратите внимание на то, что, заполняя документ, нужно настроить информацию о ценах и валюте, применяемых в документе. Мы сделали это, выбрав тип цен при заполнении параметров договора с поставщиком. Так же это можно сделать, нажав кнопку Цены и валюта, которая расположена в панели инструментов документа и выставив в появившемся окне нужные параметры (рис. 9.6). В нашем случае всё уже установлено так, как нужно. А нас здесь, в частности, интересует вид цены (Договорная (с НДС)) и способ расчета НДС. Выбран такой способ расчета, который выделяет НДС из полной стоимости документа.

Рис. 9.6. Окно настройки параметров валюты и цены

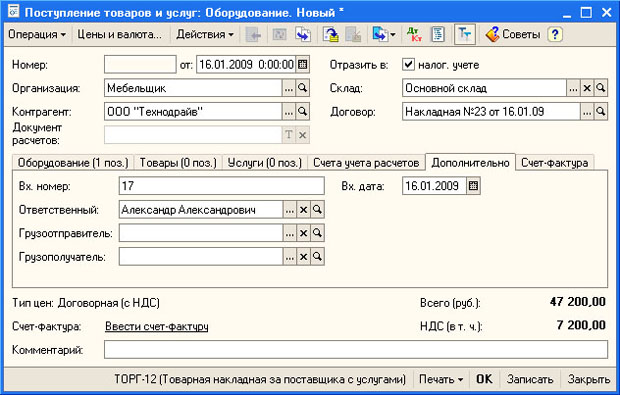

Теперь перейдем на вкладку Дополнительно и введем информацию о приходном ордере, которым принтер оприходован на склад и о лице, ответственном за операцию (рис. 9.7).

Рис. 9.7. Ввод данных о приходном ордере во вкладку Дополнительно

На вкладке Счета учета расчетов должны быть указаны счета 60.01 и 60.02.

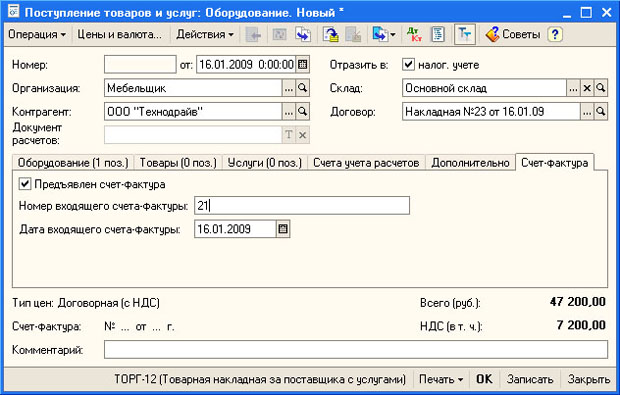

Теперь решим вопрос со счетом-фактурой. Так как мы получили счет-фактуру, перейдем на вкладку Счет-фактура (рис. 9.8).

Рис. 9.8. Заполнение вкладки счет-фактура

Здесь мы установили флажок Предъявлен счет-фактура и заполнили поля Номер входящего счета-фактуры и Дата входящего счета-фактуры.

Эта вкладка заполняется в том случае, если счет-фактура поступает вместе с товаром. Если, например, счет-фактура поступила позже или счетов-фактур несколько - нужно воспользоваться ссылкой Ввести счет-фактуру.

Из формы документа Поступление товаров и услуг мы можем распечатать несколько печатных форм (нажимая на кнопку Печать и выбирая нужные документы). В частности, это следующие:

- ТОРГ-12 (Товарная накладная за поставщика с услугами);

- ТОРГ-4 (Акт о приемке товара без счета поставщика);

- М-4 (Приходный ордер);

- ОС-14 (Акт о приеме оборудования);

- Расчет-справка при расчетах в условных единицах;

- Приходная накладная;

Заполнение документа завершено, сохраним и проведем его, нажав на кнопку ОК.

Надо отметить, что проведение подобных документов (так же, как, например, проведение ПКО и РКО) производится после того, как на выведенных печатных формах будут "собраны" необходимые подписи и печати. Мы, для того, чтобы не отвлекаться от изложения, касающегося особенности обработки операций в 1С:Бухгалтерии, не будем заострять внимание на этих деталях, однако вам следует учитывать, что при ведении учета, например, в подобном случае, вы сначала заполните документ (после поступления оборудования и сопроводительных документов - накладной, приложенной к ней счета-фактуры), запишите его, потом, вероятнее всего, распечатаете форму ОС-14, и уже после того, как объект будет принят на складе - операцию можно зафиксировать в учете проведением документа.

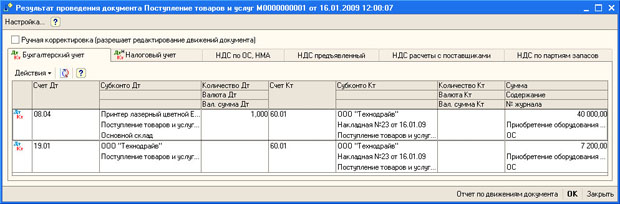

Посмотрим как наш документ повлиял на состояние учета, нажав кнопку Дт/Кт в панели инструментов списка документов. На рис. 9.9 вы можете видеть проводки, которые документ сформировал в бухгалтерском учете.

Рис. 9.9. Проводки, сформированные в бухгалтерском учете при поступлении объекта ОС

В бухгалтерском учете сформированы проводки следующего вида:

| Д08.04 К60.01 40000 руб. - на сумму стоимости оборудования; |

| Д19.01 К60.01 7200 руб. - на НДС входящий; |

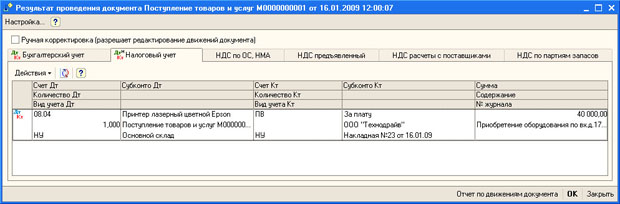

В налоговом учете документ сформировал следующую запись (рис. 9.10).

Рис. 9.10. Проводки, сформированные в налоговом учете при поступлении объекта ОС

Здесь была сформирована лишь одна проводка:

| Д08.03 КПВ 40000 руб. - на сумму поступившего оборудования |

ПВ - это счет плана счетов, используемого для организации налогового учета. Он называется "Поступление и выбытие имущества, работ, услуг".

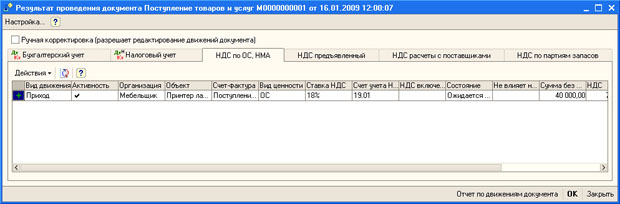

Как видно из вкладок, расположенных в окне обработки, выводящей сведения о движениях документа, он формирует движения по следующим регистрам:

- НДС по партиям запасов;

- НДС по ОС, НМА;

- НДС предъявленный;

- НДС расчеты с поставщиками;

Все эти регистры используются для учета Налога на добавленную стоимость. Рассмотрим как движения документа выглядят в регистре НДС по ОС, НМА (рис. 9.11)

Рис. 9.11. Движения по регистру НДС по ОС, НМА

После того, как мы отразили поступление основного средства на склад, мы готовы к тому, чтобы принять его к учету. Однако, на практике поступление основных средств нередко сопровождается дополнительными расходами, которые могут быть связаны, например, с консультационными услугами. Рассмотрим включение в первоначальную стоимость объекта ОС, которая формируется на счете 08.04 дополнительных расходов по его приобретению.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 599; Нарушение авторских прав?; Мы поможем в написании вашей работы!