КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дополнительные расходы

|

|

|

|

Продолжим наш пример.

При покупке принтера организации были оказаны консультационные услуги ООО "Консультант". Стоимость услуг отражена в договоре №1 от 16.01.09 и составила 1180 рублей, в т.ч. НДС 180 рублей. Организации так же выписана счет-фактура № 20 от 16.01.09.

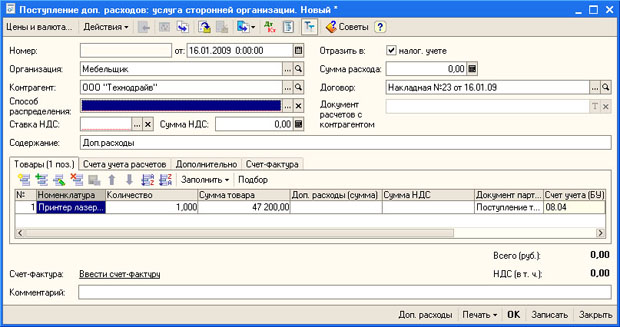

Для оформления дополнительных расходов на приобретение основного средства существует специальный документ - Поступление доп. расходов. Его можно ввести "вручную", как отдельный документ (Покупка > Поступление доп. расходов) и указать при его заполнении документ о поступлении оборудования, к которому относятся дополнительные расходы. Удобнее ввести этот документ на основании уже введенного документа Поступление товаров и услуг. На рис. 9.12 вы можете видеть форму документа Поступление доп. расходов, часть реквизитов которой заполнена автоматически при вводе.

Рис. 9.12. Автоматически заполненные реквизиты документа Поступление доп. расходов

Некоторые из реквизитов этого документа уникальны и ранее не встречались нам. Рассмотрим порядок заполнения этого документа, перечислив реквизиты, которые следует отредактировать.

Контрагент - в это поле по умолчанию введен тот же самый контрагент, у которого мы приобрели оборудование. В нашем же случае дополнительные услуги оказаны другой организацией, поэтому в данном поле мы указываем ООО "Консультант". Напомним - если в базе данных нет нужного контрагента или любого другого объекта, необходимого для заполнения того или иного документа, справочника - его необходимо создать в процессе заполнения.

Способ распределения - это поле позволяет задавать способ распределения стоимости дополнительных услуг среди товаров (в нашем случае - единиц оборудования), перечисленных в табличной части Товары. Здесь можно выбрать два варианта - По стоимости и По количеству. При выборе первого варианта величина дополнительных расходов распределяется между объектами пропорционально стоимости этих объектов, во втором - пропорционально количеству. Понятно, что эта установка имеет смысл лишь тогда, когда в табличном поле Товары есть несколько наименований. Если в поле присутствуют несколько объектов, которые имеют различную стоимость (например, принтер за 50000 руб. и станок за 500000 руб.) и мы хотим отнести на эти объекты дополнительные расходы в размере 100000 руб. - разумнее будет использовать метод По стоимости, иначе стоимость более дешевого объекта окажется неоправданно завышенной. В любом случае, прежде чем применять тот или иной способ, следует постараться просчитать последствия его применения. Мы выберем в этом поле параметр По стоимости.

Ставка НДС - устанавливаем 18%;

Сумма НДС - будет рассчитано автоматически при вводе данных в поле Сумма расхода;

Сумма расхода - вводим в это поле 1180;

Договор - выбираем (или создаем) нужный договор;

Содержание - вводим содержание операции, в нашем случае - Консультационные услуги.

В табличной части Товары дается перечень объектов оборудования, на увеличение первоначальной стоимости которых мы хотим отнести дополнительные расходы. В нашем случае это поле заполнено автоматически, нам лишь остается указать, что сумма дополнительных расходов (поле Доп. расходы (сумма)) равна 1180 руб.

Вкладка Счета учета расчетов позволяет настраивать счета учета расчетов с контрагентами. В нашем случае используется субсчет 60.01 в качестве счета учета расчетов с контрагентом и субсчет 60.02 для учета авансов.

Вкладка Дополнительно позволяет задать ответственного за ввод операции;

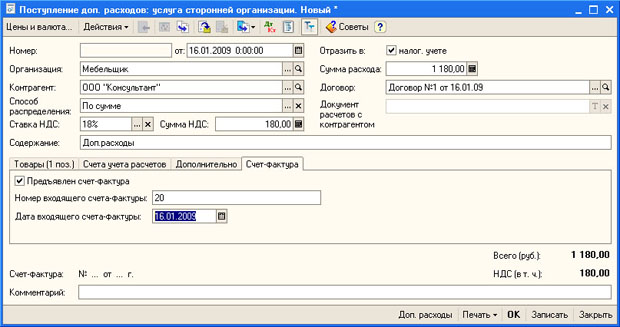

Вкладка Счет-фактура заполняется при наличии счета-фактуры, выставленного контрагентом. В нашем случае счет-фактура имеется, поэтому мы заполняем данную вкладку следующим образом (рис. 9.13).

Рис. 9.13. Документ Поступление доп. расходов, вкладка Счет-фактура

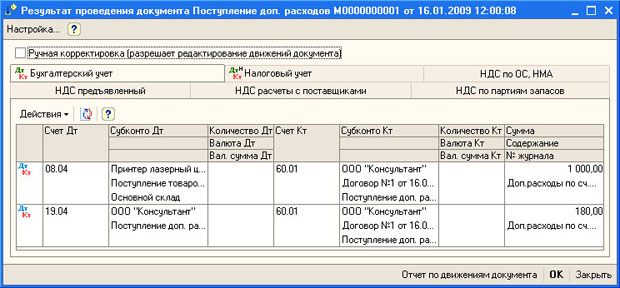

Теперь заполнение документа окончено. Нажмем кнопку ОК в его форме и посмотрим, какие движения он сформировал (рис. 9.14).

Рис. 9.14. Движения документа Поступление доп. расходов

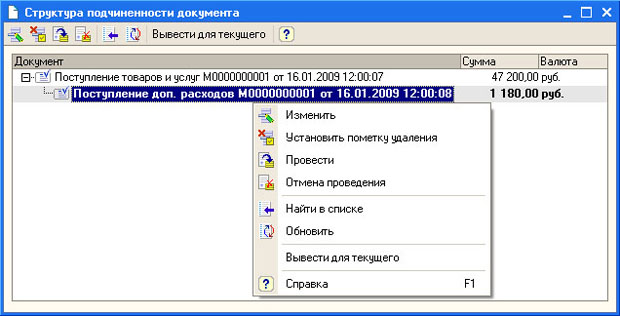

Для того, чтобы открыть это окно, можно воспользоваться уже знакомой вам кнопкой Дт/Кт в панели инструментов списка документов. Для того, чтобы открыть список документов Поступление доп. расходов можно пройти в меню Покупка > Поступление доп. расходов. Но не следует забывать, что данный документ мы ввели на основании документа Поступление товаров и услуг. Когда мы завершили ввод документа Поступление доп. расходов, мы, нажав ОК в его форме, снова оказались в форме списка документов Поступление товаров и услуг. Для того чтобы прямо из этой формы просмотреть документы, связанные с одним из документов, находящихся в форме, нужно выделить его и нажать на кнопку Структура подчиненности документа или выбрать соответствующий пункт в меню Действия. После этого появится окно, представляющее собой список подчиненных документов (рис. 9.15).

Рис. 9.15. Структура подчиненности документа

Пользуясь этим окном, можно не только увидеть структуру подчиненности документов, но и выполнить с документами из списка некоторые действия. Так, если сделать двойной щелчок по строке документа - откроется его форма. Если воспользоваться пунктом контекстного меню Найти в списке (или соответствующей кнопкой) - будет открыто окно списка документов, отсюда можно проводить документы, отменять проведение, устанавливать пометки удаления. Команда Вывести для текущего позволяет вывести структуру подчиненности документа для выделенного документа.

Вернемся к рассмотрению движений документа Поступление доп. расходов. В бухгалтерском учете он сделал две записи:

| Д08.04.Принтер лазерный цветной Epson К60.01 1000 руб. - На сумму дополнительных расходов, включенных в первоначальную стоимость оборудования; |

| Д19.04 К60.01 180 руб. - НДС с консультационных услуг. |

Обратите внимание на аналитику, которая присутствует в записи по счету 08.04 - дополнительные расходы зачислены на счет учета стоимости лазерного принтера. Как видите, дополнительные расходы приходуются такими же записями, как и сам объект, который в будущем планируется принять в состав основных средств.

Движения документа в налоговом учете и по регистрам учета НДС так же похожи на движения вышерассмотренного документа c учетом, естественно, специфики налогового учета.

Теперь можно сказать, что первоначальная стоимость нашего принтера сформирована, он готов к принятию к учету как основное средство. В следующем разделе этой лекции мы примем его к учету. А теперь рассмотрим еще один характерный пример учета поступления объектов, которые в будущем планируется принять как объекты основных средств. Это - оборудование, требующее монтажа.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1298; Нарушение авторских прав?; Мы поможем в написании вашей работы!