КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приобретение ОС, требующего монтажа

|

|

|

|

Рассмотрим следующий пример.

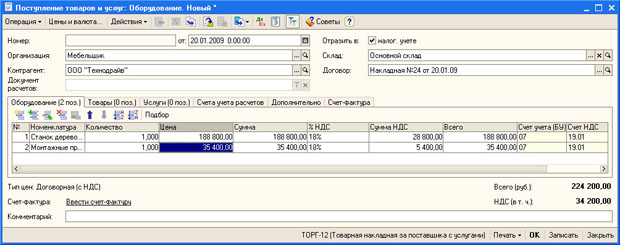

| 20 января 2009 года в организацию от ООО "Технодрайв" поступило следующее оборудование для деревообработки (Накладная №24 от 20.01.2009): 1. станок деревообрабатывающий стоимостью 188800 руб, в т.ч. НДС 28800 руб. 2. монтажные приспособления для станка стоимостью 35400 руб., в т.ч. НДС 5400 руб. Поставщик выписал счет-фактуру №25 от 20.01.2009. Оборудование оприходовано на Оптовый склад покупных товаров по приходному ордеру №18 от 20.01.09. |

Оприходование поступившего оборудования мы проводим уже знакомым вам документом Поступление товаров и услуг (Покупка > Поступление товаров и услуг) с видом операции Оборудование.

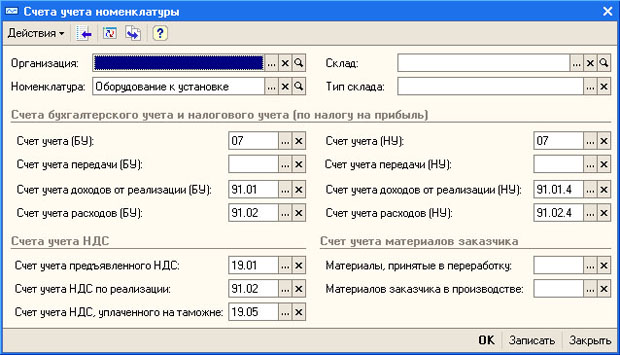

Документ заполняется точно так же, как заполнялся документ по приемке оборудования не требующего монтажа за исключением одной очень важной детали. Номенклатурные позиции, которые хранятся в справочнике Номенклатура и вносятся в документ при заполнении табличной части Оборудование, должны быть записаны в справочник в группе Оборудование к установке (или в другой группе, в которой вы собираетесь хранить сведения об оборудовании к установке при условии верной настройки счетов учета). Для этой группы установлен следующий порядок учета (рис. 9.16).

Рис. 9.16. Счета учета номенклатуры для группы Оборудование к установке

А именно, оборудование относят на счет 07 "Оборудование к установке", учет НДС ведется так же, как и при приемке оборудования сразу на счет 08.

На рис. 9.17 вы можете видеть документ с заполненной шапкой и вкладкой Оборудование.

Рис. 9.17. Документ Поступление товаров и услуг, вкладка Оборудование

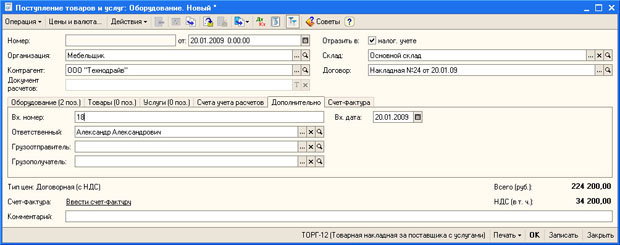

На рис. 9.18 вы можете видеть вкладку Дополнительно.

Рис. 9.18. Документ Поступление товаров и услуг, вкладка Дополнительно

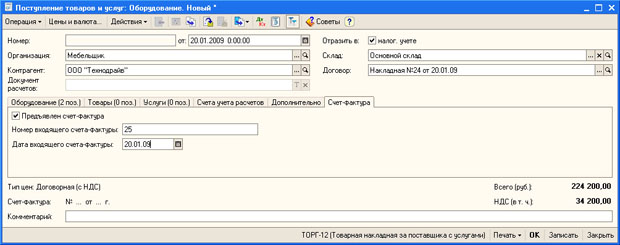

На рис. 9.19 показана вкладка Счет-фактура.

Рис. 9.19. Документ Поступление товаров и услуг, вкладка Счет-фактура

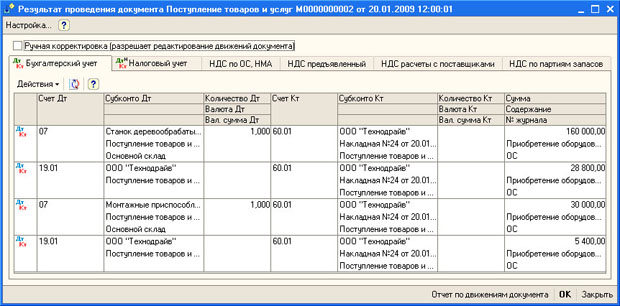

Теперь можно сохранить и провести документ (кнопка ОК) и посмотреть (рис. 9.20), какие проводки он сформировал.

Рис. 9.20. Документ Поступление товаров и услуг, проводки

В бухгалтерском учете сделаны записи вида Д07 К60 и Д19 К60 на стоимость оборудования и на НДС, соответственно, в налоговом учете сделаны лишь записи вида Д07 КПВ на стоимость оборудования. Записи выполнены в соответствии со строками табличной части Оборудование.

Документ сформировал движения по следующим регистрам:

- НДС по партиям запасов;

- НДС по ОС, НМА;

- НДС предъявленный;

- НДС расчеты с поставщиками;

Итак, оборудование принято на счет 07 и ждет монтажа. Рассмотрим оформление услуг монтажа, которые производит для нас сторонняя организация.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 422; Нарушение авторских прав?; Мы поможем в написании вашей работы!