КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация автоматизированного решения задач кредитования

|

|

|

|

Программные продукты, обеспечивающие автоматизацию банковской деятельности, различаются по признаку включения или невключения в их тело банковской технологии.

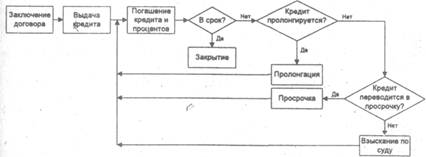

Условно технология банковских операций может быть разделена на макро- и микротехнологию. Будем считать, что макротехнология определяет последовательность действий (функций) банковского сотрудника при оказании банковских услуг. Микротехнология представляет собой подробный перечень операций, которые выполняет банковский сотрудник при реализации той или иной функции. В случае нехватки у предприятия средств для решения хозяйственных задач его представитель обращается в банк за кредитом. Макротехнология обслуживания кредита в течение всего его жизненного цикла отражена на рис. 5.5.

|

Рис. 5.5. Макротехнология обслуживания кредита

У каждого банка свои требования к составу документов, предъявляемых ссудозаемщиком, однако есть рекомендации ЦБ РФ, согласно которым предприятием представляются следующие документы:

· нотариально.заверенная копия Устава организации;. нотариально заверенный Учредительный договор;

· протокол собрания №1;

· документ о государственной регистрации организации;

· карточка с образцами подписей и печатью, заверенная в установленном порядке;

· баланс предприятия за последний квартал с отметкой Государствен* ной налоговой инспекции (проверка на ликвидность) и приложения к балансу или справка о поставке на учет в Государственной налоговой инспекции (если нет ни одного баланса);

· перечень основных договоров по сделке;

· заявление на выдачу ссуды (с указанием цели кредита, суммы кредита, сроков погашения кредита, перечня прилагаемых документов);

· технико-экономическое обоснование (ТЭО) кредита;

· информация о предполагаемых источниках погашения кредита.

Для различных видов обеспечения кредита банки могут потребовать:

. поручительство (гарантию) с приложением баланса предприятия-гаранта за последний квартал с отметкой Государственной налоговой инспекции;

. документ по оценке стоимости вносимого в залог имущества, обеспечивающего кредит;

. договор на реализацию товарно-материальной, интеллектуальной и другой продукции;

. страхование за последний квартал (с отметкой Государственной налоговой инспекции).

При представлении клиентом указанных документов банк заключает с клиентом кредитный договор, в котором оговариваются порядок и условия кредитования. Первые пять документов, рекомендуемых ЦБ РФ, представляются организациями, имеющими расчетные счета (PC) в иных, например, банках. Однако состав перечисленных документов может варьироваться в различных банках. Так, если проект (или сделка) отвечает требованиям банка, например "Менатеп", для выделения кредита, сотрудник представляет следующий пакет надлежащим образом оформленных документов:

. заявление на получение кредита на имя президента банка с указанием суммы, сроков и цели;

. технико-экономическое обоснование запрашиваемого кредита (ТЭО сделки или проекта) с расчетом его погашения по срокам;

• краткая характеристика организации, запрашивающей кредит (ее специализация, кредитная история, владельцы, место на рынке);

• бизнес-план проекта, график производства или торговой операции;

. контракты на закупку сырья, материалов и на реализацию продукции, связанные с выполнением сделки (или проекта);

. договоры-поручительства или договоры о совместной деятельности с другими организациями, относящимися к рассматриваемой сделке (или проекту);

• баланс на последнюю дату с отметкой Государственной налоговой инспекции (при наличии краткосрочной задолженности с ее расшифровкой);

• справка о постановке на учет в Государственной налоговой инспекции;

. копия Устава (или Положения) предприятия, зарегистрированного и нотариально заверенного, с представлением оригинального экземпляра;

. копия нотариально заверенной карточки образцов финансовых подписей и оттиска печати с предъявлением оригинального экземпляра;

. копия нотариально заверенного Свидетельства о регистрации с представлением оригинального экземпляра;

. документы, касающиеся обеспечения предоставляемого кредита.

Принципиальная возможность выдачи кредита оценивается кредитным комитетом. Если решение положительное, то он пишет на заявлении рецензию, после чего ссудозаемщик представляет документы в кредитный отдел.

Сотрудник кредитного отдела изучает документы, финансовое состояние потенциального ссудозаемщика и ТЭО на использование кредита. При положительном решении оно оформляется в виде кредитного договора.

Микротехнология заключения кредитного договора включает в себя:

. составление договора;

. составление срочного обязательства;

. формирование распоряжения об открытии счета и мемориального ордера на перевод средств.

Все вопросы, связанные с планированием, выдачей и погашением кредитов и проверкой их обеспеченности, изменением процентных ставок, решаются на основе заключения кредитных договоров, определяющих взаимные обязательства и экономическую ответственность сторон.

Возможность выполнения любой операций определяется ее юридической, технологической или финансовой допустимостью.

Кредитный договор содержит: наименование сторон, заключающих договор; вид кредита (по сроку); сумму кредита; срок действия договора; процентную ставку за пользование кредитом; порядок выплаты процентов (ежемесячно, ежеквартально, по окончании договора); вид обеспечения; наименование документов, которые клиент обязуется представить по требованию банка; номер расчетного счета и наименование учреждения банка, обслуживающего данного клиента, юридические адреса сторон, прочие условия договора.

Процент, выплачиваемый банку за кредит, отражается в договоре в виде отношения суммы процентных денег, выплачиваемых за фиксированный отрезок времени, к величине ссуды. Интервал, за который начисляются

проценты, называется периодом начисления. Сумма процентных платежей определяется исходя из размера ссуды, ее общего срока, уровня процентной ставки.

Срочное обязательство составляется в том случае, если кредит будет погашаться частями. На каждую часть договора составляется срочное обязательство. Оно подписывается обеими сторонами и заверяется печатью ссудозаемщика. При этом если ссудозаемщик является клиентом другого банка, используются требования-поручения.

Для открытия ссудного счета сотрудник кредитного отдела выписывает распоряжение об открытии счета, которое передается диспетчеру операционного дня. Ему же передается мемориальный ордер на перевод средств на ссудный счет. Одновременно может быть сделана проводка по переводу средств со ссудного счета на расчетный счет ссудозаемщика. Обычно плата за кредит вносится частями. Кроме того, погашение кредита тоже может осуществляться частями и досрочно. "При перечислении средств сразу на расчетный счет клиенту нет смысла возвращать ссуду до срока. Лишь в том случае, если такая возможность оговорена в договоре, сумма по процентам пересчитывается на число дней фактического срока кредита.

Выдача кредита клиенту может осуществляться перечислением средств со ссудного счета на расчетный либо-частевым дебетованием ссудного счета по мере представления ссудозаемщиком документов на приобретение товаров и услуг.

После составления, заполнения и подписания кредитного договора он передается на регистрацию в журнале, где указываются его основные пункты. Затем в бухгалтерию поступают распоряжение об открытии ссудного счета и мемориальный ордер на перечисление через ссудный счет необходимой суммы на расчетный счет заемщика, если он является клиентом данного банка.

При непосредственной выдаче кредита в журнале отмечаются: номер договора, дата заключения договора, сумма выданного кредита, дата перечисления денег со счета, даты начала и окончания начисления процентов, даты окончания договора и окончания начисления процентов.

Если возникла потребность изменить ставку, решение с указанием новой ставки и даты начала ее действия хранится вместе с договорами и

журналами регистрации договоров. Расчет платы за кредит и пени производится по мере необходимости методом прямого счета. Процентная ставка по кредиту может быть изменена вследствие изменения ставки рефинансирования ЦБ РФ или из-за изменения ситуации на рынке кредитных ресурсов.

Погашение кредита осуществляется клиентом через отдел операци-онно-учетных работ.

Микротехнология погашения кредита и платежа процентов заключается в том, что в установленные в договоре сроки ссудозаемщик инициирует платежным поручением проводку по перечислению средств со своего расчетного счета в пользу банка. Внесение наличных средств через кассу в счет погашения кредита или платежа процентов разрешается лишь торговым организациям.

В случае задержки погашения банк не имеет права снять деньги с расчетного счета клиента, даже если они там есть, если такая возможность не оговорена в договоре. Сотрудник кредитного отдела отслеживает результаты проводок и регистрирует погашение кредита.

При регистрации погашения кредита в журнале указываются: номер договора, период оплаты кредита, рассчитанная сумма платы за кредит, перечисленная сумма платы за кредит, дата поступления платы за кредит. Оплата процентов может осуществляться ежемесячно или по окончании договора вместе с возвратом ссуды. И в том, и в другом случае устанавливается день платы за кредит. К этому дню заемщик должен перечислить необходимую сумму. При получении соответствующего платежного документа в банке производится регистрация платы за кредит.

При каждом изменении ставки ее новый размер и дата использования должны быть зафиксированы. При досрочном возврате кредита проценты начисляются до фактической даты возврата средств. В этом случае досрочный возврат кредита становится выгодным клиенту.

Важным для организации финансовой деятельности банка является планирование поступления платы за кредит и возврата долга. На основе данных о плановых платежах осуществляется планирование финансовых ресурсов банка на каждый заданный период.

Возврат процентов реализуется перечислением средств со счета заемщика на основе платежных поручений, в которых отмечается, что перечисляемая сумма является платой за кредит. Эти расчеты осуществляются в подсистеме операционно-учетных работ.

Разграничение функций между сотрудниками отдела ОУР и кредитно-гойтдела может быть и таким, что именно отдел ОУР производит расчет ифоцентов по кредитам наряду с вычислениями процентов всех других видов.

Функциями кредитного отдела являются:

·. ведение договора;

·. расчет процентов по кредиту;

·. формирование проводок со стороны банка;. учет, контроль и анализ платежей по кредиту.

Отдел ОУР реализует следующие функции:

·. обслуживание выдачи кредита (через PC либо через списание средств со ссудного счета);

· • проведение платежей по погашению основной суммы долга, процентов, пеней на основную сумму долга и на проценты.

За несвоевременную выплату процентов и несвоевременное или неполное погашение кредита банк начисляет штрафы и пени.

Если ссудозаемщик не возвратил кредит в установленный срок, то кредит должен быть либо пролонгирован, либо перечислен на счет просроченных ссуд, что в дальнейшем отражается на различных синтетических счетах, либо востребован по суду.

Если договорные сроки платежей были нарушены, сотрудник кредитного отдела, отслеживающий ситуацию по выданным кредитам, либо переводит данный кредит на счет просроченных ссуд и по нему начинают начисляться пени, либо по просьбе ссудозаемщика может пролонгировать договор. Для этого составляется дополнение к договору, в котором условия могут оставаться прежними, кроме графика платежей, или пересмотрены.

В первом случае контроль выплат осуществляется по графику выплаты процентов в зависимости от вида процентов: ежемесячные, ежеквартальные выплаты и выплаты в момент погашения кредита. При формировании такого графика предполагается, что банковский месяц равен 30 дням, среди которых фиксируется либо просто день месяца, либо день месяца с указанием квартала. Должна быть предусмотрена возможность коррекции установленного графика при пролонгации договора.

Данные об оплате процентов и пеней за кредит за каждый месяц также регистрируются в журнале. При погашении кредита в журнале отмечаются дата возврата кредита и сумма возвращенного кредита.

Если договор выполнен обеими сторонами, то он закрывается, аналитический ссудный счет аннулируется, а все документы перемещаются в папку с кредитной историей клиента.

Для анализа деятельности банка и определения ее эффективности используются характеристика кредитных договоров по сумме.данные о сроках действия кредитных договоров, данные о ходе выполнения кредитных договоров, уровень процентных ставок, таблица погашенных кредитов, таблица просроченных кредитов и др.

При ручном ведении учета отчетность по кредитным договорам составляется на основе договоров и журнала'их регистрации.

Таким образом, АРМ сотрудника кредитного отдела (СКО) должен поддерживать реализацию целей, которые выставляются сотруднику банка, и обеспечивать его информацией для принятия решения по кредитованию и дальнейшему обслуживанию кредита. Для этого необходимо иметь сведения о кредитном потенциале банка, о кредитоспособности ссудозаемщика и рабочую информацию по обслуживанию кредита.

Обычно в отечественных БИС АРМ СКО обеспечивает ввод и обработку информации о кредитных договорах и отражает технологические этапы кредитования: заключение договора и его ведение (выдачу кредита, начисление процентов по кредиту, расчет неустоек и выставление их на инкассо либо получение этих сумм в порядке бесспорного платежа, контроль фактических выплат клиентом по договору, пролонгацию договора и его закрытие, перевод договоров в состояние просрочки). Расширение возможностей АРМ СКО может происходить через добавление средств обработки информации договоров на гарантии погашения кредитов и на их страхование; средств оценки кредитоспособности заемщика; расчет платы за кредит для новых схем кредитования и др.

Комплекс АРМ СКО должен предусматривать использование компьютера для оформления кредитной сделки и ведения кредитного договора в течение всего периода его действия. С момента регистрации выдачи кредита до его погашения сотрудник кредитного отдела должен быть обеспечен своевременной информацией о размере платы за кредит, сроках ее внесения, а также иметь возможность накапливать некоторые статистические данные по направлениям кредитования, срокам, суммам кредита и другим параметрам. Эти данные используются как для планирования собственной деятельности банка, так и для составления отчетности. В соответствии с Временной инструкцией по составлению общей финансовой отчетности коммерческим банком N17 от 24 августа 1993г. формируются ведомости переоформленных договоров, просроченных ссуд, таблица данных для анализа кредитного портфеля и ведомость анализа ссуд по экономическим секторам.

В ходе решения задач АРМ СКО используется ряд кодов.

Код состояния передачи средств имеет один знак и построен по порядковой системе (0 - не начато; 1 - не закончено; 2 - закончено; 3 - к погашению; 4 - погашено; 5-просрочено; 6 - переведено в состояние «просрочено»; 7 - переведено в состояние «пролонгировано»).

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 3199; Нарушение авторских прав?; Мы поможем в написании вашей работы!