КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы и инструменты монетарной политики

|

|

|

|

Оптимизация объемов и темпов изменения денежной массы достигается центральным банком посредством применения экономических и административных методов и инструментов монетарной политики.

3.2.1. Классификация методов и формы монетарной политики

Методы монетарной политики — совокупность осуществляемых органами государственной власти и учреждениями (субъектами монетарной политики) приемов, технологических операций и алгоритмов, обеспечивающих воздействие на объекты монетарного регулирования для решения каких-либо задач (достижения промежуточных целей) экономической политики страны.

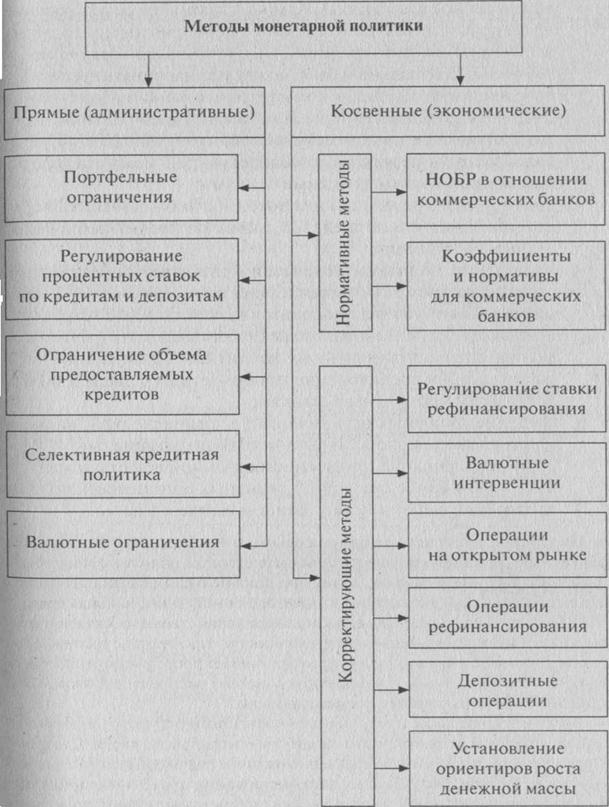

В экономической литературе наиболее распространена классификация методов монетарного регулирования с подразделением их на прямые (административные) и косвенные (экономические). Так, A.M. Курьянов предлагает следующий ее вариант (рис. 3.7).

Прямые (административные) методы представляют собой административные меры в форме различных директив ЦБ, касающихся объема денежного предложения и цены на финансовом рынке. Они реализуются посредством нормативов, предписаний, инструкций, исходящих от денежных властей и направленных на ограничение сферы деятельности кредитных организаций. Прямые ограничения осуществляются ЦБ в следующих формах:

• прямое регулирование кредитных коммерческих банков — рационирование кредита — введение квот максимального объема кредитов для каждого КБ;

• прямое регулирование инвестиционных операций — селективная кредитная политика, которая может предполагать, например, вменение КБ и кредитным организациям в обязанность приобретение государственных ценных бумаг;

• установление нормативов для коммерческих банков (минимального размера уставного капитала, предельного соотношения между размером уставного капитала и суммой активов банка, размера риска на одного заемщика, ограничений использования депозитов для приобретения акций юридических лиц, предельных норм расширения кредитных операций за

Рис. 3.7. Классификация методов монетарной политики

Рис. 3.7. Классификация методов монетарной политики

|

определенное время и т.д.). Административное регулирование процентных ставок часто связано с мероприятиями ЦБ по ограничению объемов кредитов, т.е. с установлением кредитных потолков. Центральный банк может устанавливать кредитный потолок по отношению к коммерческим банкам и населению, а КБ — по отношению к небанковским предприятиям. Кредитный потолок для коммерческих банков, как правило, устанавливается в результате договоренностей между центральным банком и коммерческими банками;

• прямое регулирование норм доходности банковских операций (регламентация пределов ставок по кредитным и депозитным операциям);

• проведение политики содействия развитию определенных отраслей экономики или регионов страны (в том случае, если монетарная политика проводится в комбинации со структурной политикой), которая может реализовываться путем создания специализированных кредитных организаций, осуществляющих кредитование приоритетных отраслей по более низким процентным ставкам;

• введение валютных ограничений, в том числе официальная продажа части валютной выручки ЦБ по официальному курсу, лицензирование продажи иностранной валюты импортерам, ограничение операций кредитных организаций по купле-продаже валюты на внутреннем рынке и т.п.

В странах с неразвитыми финансовыми рынками единственным эффективным вариантом осуществления монетарной политики могут быть только прямые инструменты, до тех пор пока не будет создана необходимая для применения экономических методов институциональная среда.

Во-первых, из-за разрыва сложившихся хозяйственных связей и резкого изменения относительных цен возникают проблемы с платежеспособностью многих предприятий, что увеличивает рост просроченной кредиторской задолженности, деформирует систему распределения кредитов и препятствует структурным корректировкам.

Во-вторых, введение инструментов косвенного регулирования может создать ситуацию неблагоприятного отбора и морального риска. Для стран с транзитивной экономикой характерно наличие значительного числа коммерческих банков, получающих финансирование от ЦБ либо привлекающих средства населения за счет высоких процентных ставок по депозитам. Косвенный механизм контроля предполагает, что именно процентные ставки, отражающие стоимость денег, способствуют эффективной аллокации финансовых ресурсов в экономике страны. Поэтому быстрый переход к косвенным инструментам может ухудшить экономическую ситуацию, поскольку «плохие» банки будут давать займы любой ценой для избегания проблем с ликвидностью.

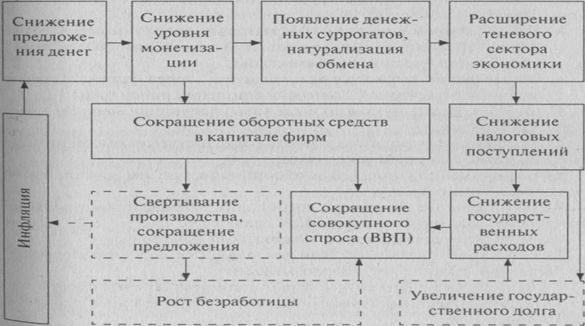

Вместе с тем прямые методы грубо воздействуют на функционирование субъектов денежного рынка и затрагивают основы их экономической деятельности. Они ведут к усилению бюрократических факторов и коррупции, а также снижают конкурентные преимущества банков по сравнению с теми финансовыми институтами, которые не находятся под прямым жестким контролем ЦБ. Например, если таргетирование инфляции достигается за счет прямого регулирования (сокращения) денежной массы со стороны ЦБ в рамках жесткой рестриктивной монетарной политики, то это может привести к возникновению «инфляционной ловушки» с перспективой новой инфляционной волны при более низком уровне производства (рис. 3.8).

Рис. 3.8. Ловушка стагфляции

Рис. 3.8. Ловушка стагфляции

|

Неблагоприятное развитие ситуации возможно, если первоначальное увеличение темпов инфляции произошло под воздействием немонетарных факторов, например стало следствием административного роста цен, результатом фискальной политики, инфляционных ожиданий, динамики доходов населения, состояния платежного баланса или рынка капиталов.

В связи с этим ЦБ в развитых странах практически не используют прямые методы, кроме экстренного реагирования на быстрое развитие экономического кризиса.

Косвенные (экономические) методы подразумевают воздействие ЦБ на денежно-кредитную и валютную сферу посредством формирования и изменения некоторых условий на денежном рынке или рынке капиталов. Они проявляются в воздействии на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов, но не приводят при этом к деформации рынка. Экономические методы имеют больший внешний временной лаг и менее предсказуемые последствия, чем прямые.

Реализация методов монетарной политики может происходить в двух формах:

• дискреционной политики (discretionary policy), когда ЦБ незапланированным образом реагирует на какие-либо изменения экономической конъюнктуры;

• посредством стандартных процедур, через установленные правила монетарной политики (monetary policy rules).

Помимо названных можно выделить следующие методы монетарной политики:

1) операции на открытом рынке с государственными облигациями или казначейскими векселями;

2) рефинансирование ЦБ и абсорбирование им ликвидности кредитных организаций;

3) обязательные резервные требования по обязательствам банков в национальной и иностранной валюте;

4) валютное регулирование и валютный контроль;

5) регулирование банковской деятельности, включая нормативы, ограничивающие кредитную эмиссию;

6) прямые количественные ограничения на объемы предоставляемых коммерческими банками кредитов и процентные ставки по таким кредитам;

7) предоставление ЦБ кредитов правительству для финансирования бюджетного дефицита.

Наиболее часто применяемым методом монетарного регулирования является эмиссия, которая представляет собой выпуск денег во всех формах, в том числе за счет их печатания, и ведет к увеличению денежной массы в обороте (рис. 3.9).

| Денежная (де)эмиссия | |||||||

| Выпуск в обращение или изъятие из оборота наличных денег | Привлечение | Покупка (продажа) ЦБ | |||||

| или предоставление кредитов | на открытом рынке государственных облигаций, иностранной валюты и др. |

| Расширение (сжатие) денежной базы в широком определении (остатков средств коммерческих банков на корреспондентских счетах в ЦБ) |

Рис. 3.9. Способы осуществления денежной эмиссии

Поскольку в современных условиях главным каналом эмиссии является выдача эмиссионных кредитов, она носит название кредитной. В зарубежных странах эмиссия называется депозитно-чековой, поскольку при выдаче эмиссионных кредитов на счетах клиентов формируются депозиты (остатки) для выдачи чеков, обслуживающих платежный оборот. Депозиты (вклады и расчетные счета) могут формироваться различными способами: за счет внесения наличности, банковских переводов, чеков или векселей.

Когда банк выдает клиенту кредит, движения реальных денег сначала не происходит: в активе баланса банка открывается ссудный счет, на котором по дебету отражается сумма ссуды, а в пассиве эта сумма зачисляется на расчетный счет и формирует «мнимый» Депозит. Таким образом, банк при выдаче кредита создает на базе своих кредитов новые безналичные деньги. Затем деньги переводятся в следующий банк и происходит многократное увеличение (мультипликация) денежной массы до затухания эмиссии, в пределе до того момента, пока объем средств банков, перечисляемых в Фонд обязательного резервирования, не достигнет суммы первоначальной эмиссии ЦБ. При изъятии денег из обращения (деэмиссии) наблюдается обратный процесс: кредиты и депозиты в банках поочередно сокращаются, денежная база, а вслед за ней и денежная масса уменьшаются.

3.2.2. Инструменты регулирования и последствия их применения

Непосредственное воздействие субъектов монетарной политики на ее объекты осуществляется с помощью набора специфических инструментов.

Инструменты монетарной политики — институты и исполнительные механизмы, находящиеся в сфере прямого воздействия ЦБ, определяющие взаимоотношения государства и иных экономических агентов в денежно-кредитной и валютной сферах, посредством которых осуществляется воздействие на поведение этих агентов.

В соответствии с Федеральным законом от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» основными инструментами денежно-кредитной политики ЦБ являются:

1) процентные ставки по операциям ЦБ;

2) норматив обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции (в том числе конверсионные операции «рубль против любой валюты» и обратные им операции);

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Очевидно, что в контексте данного Федерального закона термин «инструменты денежно-кредитной политики» является синонимом термина «инструменты монетарной политики».

Наиболее эффективным инструментом монетарной политики в условиях развитой рыночной экономики при наличии ликвидного рынка казначейских векселей считаются операции на открытом рынке с краткосрочными государственными ценными бумагами (казначейскими векселями или ГКО, как в России).

Предположим, ЦБ хочет ограничить излишек денежной массы в обращении, для чего начинает на открытом рынке активно предлагать государственные ценные бумаги банкам или населению, которые производят покупки через дилеров. Поскольку предложение ценных бумаг увеличивается, их рыночная цена падает, а процентные ставки по ним растут, что увеличивает их привлекательность для покупателей. Продавая государственные бумаги, ЦБ списывает с корреспондентских счетов банков денежные средства, производя деэмиссию. Поскольку банки поддерживают определенное соотношение между объемами своих обязательств и величиной избыточных резервов, они вынуждены сокращать денежную массу Ml, уменьшая объем предоставляемых ими кредитов. Это приводит к увеличению кредитных ставок и может повысить процентные ставки по долгосрочным депозитам, поскольку потребность банков в кредитных ресурсах возрастает.

Если на денежном рынке возникает недостаток денежных средств в обращении, то ЦБ проводит политику, направленную на расширение денежного предложения. Политика открытого рынка выражается здесь в покупке ЦБ долговых обязательств федерального правительства и местных органов власти. Поскольку спрос на ценные бумаги становится больше предложения, их рыночная цена растет, а доходность падает. Это уменьшает привлекательность хранения данных активов частными субъектами, которые стремятся продать их ЦБ. При покупке государственных бумаг по выгодному для коммерческих банков и населения курсу ЦБ зачисляет на их корреспондентские счета соответствующие денежные средства, осуществляя тем самым денежную эмиссию. Поскольку банки не заинтересованы в накапливании на корреспондентских счетах не приносящих доход избыточных резервов, они увеличивают предложение кредитов нефинансовому сектору, зачисляя предоставленные кредиты на депозиты до востребования заемщиков. При этом увеличивается агрегат Ml, подлежащий обязательному Резервированию. Таким образом, обязательные резервы растут за счет избыточных. Это приводит к снижению процентных ставок по кредитам физическим и юридическим лицам. Кроме того, могут понизиться и ставки по кредитам, привлекаемым банками на срочные депозиты у физических и юридических лиц, поскольку потребность банков в кредитных ресурсах будет удовлетворяться за счет роста остатков средств на беспроцентн ых депозитах до востреб°вания при росте кредитования клиентов банков.

К операциям на открытом рынке относят также и приобретение ИБ государственных бумаг на условиях последующего выкупа — РЕПО (repurchase agreement — соглашение о покупке ранее проданного), а также операции обратного модифицированного РЕПО (ОМР).

Кредитная операция РЕПО — сделка о покупке или продаже эмиссионной ценной бумаги с обязательством осуществить обратную операцию по заранее оговоренной цене через определенный срок. Используется для оперативного удовлетворения потребности в кредитах тех заемщиков, у которых имеются в собственности ценные бумаги. Суть операции прямого РЕПО заключается в продаже ценных бумаг коммерческим банком ЦБ по цене их рыночной стоимости и обратной их покупке по уже более высокой рыночной цене на основании согласованной процентной ставки кредитования. При РЕПО ценные бумаги сразу переходят в собственность ЦБ и возвращаются банку-заемщику после их выкупа. Ценные бумаги принимаются в обеспечение кредита по рыночной стоимости, которая корректируется на понижающий коэффициент, определяемый ЦБ для снижения возможных рисков, связанных с обесценением стоимости залога. Кредиты могут быть выданы в размере равной или меньшей суммы обеспечения, которая должна покрыть кредит и проценты.

В мировой практике одним из основных видов ДКП является процентная политика ЦБ. Она проводится по двум направлениям:

• регулирование займов коммерческих банков у ЦБ;

• депозитная политика ЦБ.

С помощью процентной политики ЦБ выполняет свою функцию как кредитор последней инстанции и получает возможность:

• воздействовать на спрос и предложение на денежном рынке путем изменения стоимости предоставляемых кредитов;

• регулировать уровень ликвидности коммерческих банков и их кредитную активность;

• регулировать объем денежной массы в стране;

• предоставлять кредитным институтам экстренную финансовую помощь.

Центральным банком устанавливаются следующие процентные ставки:

1) ставка рефинансирования;

2) ставки по операциям прямого РЕПО и ОМ Р;

3) ставки по ломбардным кредитам;

4) ставки по кредитам overnight;

5) ставки по внутридневным кредитам;

6) ставки по депозитным операциям.

Общий метод рефинансирования ЦБ кредитных организаций включает в себя такие регулятивные инструменты, как ставка рефинансирования, сроки предоставления рефинансовых кредитов, а также требования по обеспечению кредитов. Классификация кредитов, предоставляемых коммерческим банкам в порядке рефинансирования, представлена в табл. 3.3.

Таблица 3.3

|

Ставка рефинансирования (официальная учетная ставка — official discount rate) — процентная ставка, которую применяет ЦБ в Своих операциях с кредитными организациями, выступая как кредитор в последней инстанции. Устанавливая официальную учетную ставку, ЦБ определяет стоимость привлечения кредитных ресурсов коммерческими банками. Чем выше уровень официальной учетной ставки, тем выше стоимость кредитов при операциях рефинансирования ЦБ. Размер учетной ставки является одним из наиболее важных аспектов ДКП, выступая показателем изменений в области регулирования и находясь в значительной зависимости от уровня ожидаемой инфляции.

Повышение ставки рефинансирования может вызвать следующие изменения.

1. Дополнительные средства, привлекаемые банками в случае необходимости, становятся дороже, поэтому банки перекладывают дополнительные издержки на собственных клиентов.

2. Сокращается количество выдаваемых коммерческими банками кредитов.

3. Сокращается количество денег в обращении, что способствует подавлению инфляции.

4. Увеличивается импорт капитальных ресурсов.

5. Растет спрос на национальную валюту и происходит ее удорожание, что способствует снижению инфляции и экономического роста.

Торможение инфляционных процессов как позитивный результат роста ставки рефинансирования имеет, таким образом, и негативные эффекты. Чем выше процентная ставка, тем ниже склонность к инвестированию, поскольку получаемая предпринимателями норма прибыли может оказаться меньше цены кредита, и тем медленнее развивается экономика.

Так, в 1981 г. нарастающая инфляция вынудила ФРС поднять учетную ставку до 21%, что нанесло серьезный ущерб сельскому хозяйству и станкостроению в США. В результате доля импортируемых этой страной станков превышает 60%, что серьезно ухудшает состояние торгового баланса.

В условиях намечающегося экономического спада или депрессии учетная ставка ЦБ имеет устойчивую тенденцию к снижению, что коммерческие банки и предприниматели понимают как свидетельство курса экономической политики правительства на стимулирование деловой активности, ожидают применения других инструментов государственного регулирования, поощряющих хозяйственную деятельность, и соответствующим образом планируютсвою политику в отношении инвестиций, закупок, сбыта и занятости.

В течение дня работы платежной системы Банка России при отсутствии денежных средств на корреспондентском счете кредитной организации допускается оплата расчетных документов в пределах лимитов внутридневного кредита и кредита overnight.

Внутридневной кредит Банка России — кредит, предоставляемый при осуществлении платежа со счета банка сверх остатка денежных средств на данном счете. Внутридневные кредиты кредитным организациям предоставляются ЦБ по нулевой процентной ставке и являются по своей природе инструментом поддержания текущей ликвидности и кредитования фактически осуществляемого банками многостороннего клиринга (взаимного зачета обязательств). Моментом предоставления внутридневного кредита является временной промежуток проведения расчетного документа коммерческого банка сверх имеющихся на корреспондентском счете средств. Хотя эти кредиты должны быть погашены к концу рабочего дня, их использование снижает потребность банков в использовании избыточных резервов. Применение данного инструмента приводит к возможности увеличения кредитной эмиссии и денежной массы.

В результате платежных операций к концу рабочего дня у некоторых банков возникают значительные остатки средств на корреспондентских счетах в ЦБ, а у других — нехватка ликвидности для погашения однодневных кредитов. Если запланированные поступления на корреспондентский счет коммерческого банка к концу дня не приходят, то ЦБ может предоставить ему кредит overnight для погашения текущей задолженности по внутридневным кредитам на сумму непогашенного банком кредита по основной ставке рефинансирования. Срок предоставления кредита — один рабочий день (или три календарных).

Внутридневные кредиты и кредиты overnight предоставляются не всем кредитным организациям, алишьтем, которые характеризуются финансовой устойчивостью и имеют безупречную историю отношений с ЦБ.

Ломбардный кредит (lombard loan) — кредит, предоставляемый ЦБ коммерческим банкам под залог ценных бумаг. Он может быть взят по заявлению на получение ломбардного кредита по фиксированной процентной ставке или заявке на участие в ломбардном кредитном аукционе (lombard loan auction), который представляет собой процентный конкурс заявок коммерческих банков на получение ломбардного кредита. Банк России устанавливает процентные став- ки по итогам проведенных ломбардных кредитных аукционов (со

4 В.В Мельников сроком предоставления денежных средств на 14 календарных дней и определяемые на их основании фиксированные процентные ставки по ломбардным кредитам на срок 7 календарных дней).

Ломбардные кредиты по фиксированным ставкам предоставляются ЦБ вдень подачи заявлений на их получение. По результатам аукционов кредиты предоставляются на следующий рабочий день. Перечень ценных бумаг, принимаемых в обеспечение кредитов (ломбардный список), публикуется ЦБ.

В отличие от операции РЕПО предоставленные по ломбардному кредиту ценные бумаги не переходят в собственность ЦБ, а лишь перемещаются на другой счет в депозитарии и блокируются до возвращения кредита.

Активное рефинансирование ЦБ кредитных организаций оказывает и.положительное, и отрицательное влияние. С одной стороны, оно позволяет обеспечить устойчивость банковской системы, так как банки могут обратиться к кредитору последней инстанции, чтобы удовлетворить свою потребность в ликвидных средствах, хотя и на более жестких условиях, чем рыночные. С другой стороны, завышенные или заниженные ставки рефинансирования могут привести к излишней или недостаточной эмиссии денег. Если же ЦБ будет оперативно подстраивать ставки рефинансирования под состояние денежного рынка, то это может восприниматься экономическими агентами как сигнал о намерениях ЦБ ужесточить или смягчить монетарную политику, которых на деле может не быть. По этой причине операции на открытом рынке считаются более предпочтительным инструментом монетарного регулирования.

Обратными по отношению к операциям рефинансирования («рефинансированием наоборот») считаются депозитные операции ЦБ, т.е. привлечение им средств кредитных организаций на срочные депозиты с выплатой процентов. Данные операции ЦБ позволяют коммерческим банкам получать доход от избыточных резервов, а ЦБ — влиять на размер денежного предложения. Данный инструмент, отличающийся высшей надежностью размещения средств, может приводить к повышению депозитных и кредитных ставок в экономике.

Суть обязательных резервных требований заключается в замораживании в ФОР ЦБ части средств, привлекаемых кредитными организациями во вклады. При этом процент отчислений дифференцирован по видам вкладов и, как правило, вклады до востребования имеют более высокий норматив, чем срочные. Увеличение вкладов приводит к перечислению средств с корреспондентского счета банка в фонд обязательных резервов и наоборот

| Обязательства ЦБ перед коммерческими банками | ||||

| Резервы | Прочие обязательства |

Обязательные (фонд обязательных резервов)

Избыточные (средства банков на корреспондентских счетах в ЦБ)

Рис. 3.10. Обязательства ЦБ перед коммерческими банками

Поскольку предоставление банками кредитов клиентам осуществляется путем открытия им депозитов до востребования (расчетных или текущих счетов), то кредитная экспансия невозможна без наращивания депозитов.

Резервные требования имеют двойное назначение:

• текущее регулирование банковской ликвидности;

• текущее регулирование ссудного рынка и эмиссии кредитных денег коммерческими банками.

Исторически возникновение системы обязательного резервирования связывалось с необходимостью своевременного выполнения банками обязательств перед вкладчиками и кредиторами, для чего всегда требовалась денежная наличность в определенном объеме. Впоследствии благодаря законодательно закрепленному праву ЦБ устанавливать или изменять НОБР стало возможным его второе назначение.

При прочих равных условиях повышение НОБР должно приводить к следующим последствиям.

1. Сокращаются возможности коммерческих банков по выдаче кредитов предприятиям и частным лицам.

2. Сокращаются возможности по созданию денег в рамках банковской системы.

3.Уменьшается предложение денег в экономике

4.Падает совокупный спрос, что ведет к снижению инфляции.

5.Поскольку меньшее количество денег может быть предоставлено в виде кредитов, растет рыночная процентная ставка.

6.Повышение процентных ставок сокращает возможности для экономического роста, поскольку повышение процентных ставок стимулирует сбережения, но снижает объемы потребления и инвестиций.

7.Высокие процентные ставки ведут к импорту капитала, а следовательно, удорожанию национальной валюты, что, с одной стороны, блокирует развитие инфляции, с другой — сдерживает экономический рост.

В ряде стран от обязательных резервных требований отказываются, поскольку считают этот инструмент слишком грубым и наносящим ущерб деятельности банков. Он не только ограничивает масштаб кредитной эмиссии, но и понижает процентные ставки по депозитам до востребования, которые в отличие от срочных депозитов подлежат обязательному резервированию. Например, в условиях глобализации завышенные нормативы обязательного резервирования по сравнению с аналогичными показателями в других странах значительно снижают конкурентоспособность российских банков, что особенно опасно в условиях упрощенного открытия российскими резидентами счетов за границей.

С точки зрения направленности на изменение динамики денежной массы и цен, а следовательно, и покупательной способности денег выделяют два основных типа монетарной политики: экспансионистский (инфляционный) и рестриктивный (дефляционный). Проводя комплексную финансовуюрестриктивнуюполитику, правительство сокращает бюджетные расходы, повышает налоги и на- ращи вает продажу цен н ых бумаг, увел ич ивая НО Б Р, сокращая л и к- видность банковской системы. Ограничение кредитных операций повышает учетную ставку, что затрудняет получение кредитов, в случае экспансионистской политики — наоборот.

3.2.3. Экономические ловушки

Несвоевременность или неадекватность мер монетарной политики может явиться причиной попадания национальной экономики в какую-либо из разновидностей экономических ловушек, например долговую, ликвидности, «голландскую болезнь» или «сте- рилизационную».

Долговая ловушка возникает при чрезмерной задолженности государства и частного сектора. Привлекая краткосрочные и среднесрочные займы под низкие проценты, заемщики рассчитывают их рефинансировать путем новых заимствований. В случае резкого повышения ставок на финансовых ранках обслуживание долга быстро дорожает. Если заемщик не в состоянии его погасить, начинается лавинообразный рост задолженности, погасить которую становится невозможно даже после снижения процентных ставок.

Ловушка ликвидности возникает при слишком низких номинальных ставках процента, когда снижение ЦБ ставки рефинансирования не приводит к росту кредитования и стимулированию экономического роста.

При крайне низкой процентной ставке, которая теперь может изменяться только в сторону повышения, рыночный курс акций и облигаций становится чрезвычайно высок, а потому население их не приобретает и владельцы денег даже при низкой процентной ставке не стремятся к инвестированию. Весь прирост денежной массы поглощается спекулятивным спросом на деньги: население хранит наличность ввиду ее высокой ликвидности.

В развитой рыночной экономике существует механизм автоматического выхода из ликвидной ловушки, связанный с действием эффекта Пигу. Полагая, что инфляционный рост цен — явление временное, экономические субъекты станут наращивать предельную склонность к сбережению. Вследствие этого будут сокращаться совокупный спрос и расширяться совокупное предложение через трансформацию сбережений в инвестиции, что сравнительно быстро нейтрализует инфляционную угрозу. Однако в переходной экономике с высоким уровнем монополизации усиление инфляционных процессов парализует действие эффекта Пигу. Поскольку население ожидает только увеличения уровня цен, усиление инфляции провоцирует наращивание склонности к потреблению. Это исключает выход экономики из ликвидной ловушки как по причине ажиотажного спроса, так и в связи с острым дефицитом инвестиционных ресурсов для его преодоления. Данная ситуация улаживается только с подключением инструментов БНП.

3.3. Валютное регулирование и валютный контроль

Одним из наиболее значительных элементов в системе монетарного регулирования экономических процессов является валютная политика. Она призвана обеспечивать и стабильность динамики обменного курса, и антиинфляционную направленность, и высокую рентабельность экспортных операций. Очевидно, что в современных российских условиях спрос и предложение денег также в значительной мере формируются под влиянием курсовой политики монетарных властей.

3.3.1. Определение валютного регулирования

Валютное регулирование — управление валютными потоками и внешними платежами для формирования валютного курса национальной денежной единицы.

Объектом валютной политики являются валютные ценности — иностранная валюта и внешние ценные бумаги. При этом под иностранной валютой понимается как наличная (в виде монет, банкнот, казначейских билетов), так и безналичная (средства на счетах) валюта. Субъектами валютной политики являются органы и агенты валютного регулирования.

В числе целей валютной политики можно назвать:

• укрепление валютно-финансового положения страны;

• повышение международной платежеспособности и кредитоспособности страны;

• повышение международной валютной ликвидности;

• повышение инвестиционной привлекательности страны для иностранных инвесторов;

• противодействие «бегству капиталов» за границу;

• создание условий для конвертируемости иностранной валюты и стабильности обменного курса по отношению к иностранным валютам.

В целях регулирования выделяются следующие виды конвертируемости валюты.

Полная конвертируемость национальной денежной единицы — отсутствие ограничений на свободный обмен национальной валюты на иностранные и наоборот.

Частичная конвертируемость — конвертируемость валюты только для отдельных категорий экономических агентов или видов внешнеэкономических операций. Как правило, частичная конвертируемость валюты означает свободный обмен национальной валюты на иностранные по текущим операциям для выполнения обязательства ст. 8 «Общие обязательства государств-членов» Соглашения МВФ, т.е. возможно сохранение ограничений на приобретение национальной валюты нерезидентами с целью ее использования для закупки товаров на внутреннем рынке.

Виды частичной конвертируемости:

• внешняя конвертируемость — свобода обмена национальной валюты для использования в любых международных платежах, включая расчеты между нерезидентами через иностранные банки;

• внутренняя конвертируемость — свобода обмена национальной валюты внутри страны для обеспечения внешнеэкономических расчетов резидентов страны с нерезидентами.

Главное преимущество СКВ заключается в возможности для резидентов страны-эмитента использовать национальную валюту для международных расчетов без дополнительных трансакционных издержек. Это повышает конкурентоспособность экспортеров данной страны, а также позволяет создавать ликвидные рынки номинированных в данной валюте финансовых инструментов. Таким образом, страны, чьи валюты свободно конвертируются, приобретают дополнительные конкурентные преимущества для своих предприятий.

Предпосылки введения полной конвертируемости валюты:

• общая стабилизация экономики;

• сокращение дефицита государственного бюджета;

• низкие темпы инфляции;

• уменьшение дефицита счета текущих операций;

• урегулирование внешней задолженности страны;

• накопление достаточных ЗВР;

• нормализация социально-политической обстановки в стране;

• высокая степень интеграции национального хозяйства в мировую экономику;

• доверие к национальной денежной единице внутри страны и за рубежом.

В отличие от стран Западной Европы Россия начала путь к конвертируемости валюты, введя внутреннюю конвертируемость рубля, т.е. только для обеспечения платежей резидентов по экспортно-импортным операциям. Это блокировало выход рубля на международные рынки, поскольку иностранным банкам не имело смысла открывать счета в рублях. Российским импортерам в свою очередь трудно оплатить в рублях импортные сделки, даже если поставщику нужны рубли для приобретения товаров в России.

Внешняя конвертируемость нужна для уверенности иностранных инвесторов в возможности вывоза полученных прибылей из страны путем приобретения иностранной валюты на валютном рынке. Внешняя конвертируемость — первый шаг на пути к полной конвертируемости, а внутренняя — второй шаг. Россия сделала наоборот, хотя ограничение права резидентов совершать операции с иностранной валютой является главным инструментом защиты валютной системы страны.

Внешняя конвертируемость рубля нужна в первую очередь для снижения издержек участников ВЭД. особенно в отношениях со странами — эмитентами валют, которые не являются свободно конвертируемыми. Она необходима также для стимулирования иностранных инвестиций.

Несмотря на наличие внутренней и внешней конвертируемости, денежная единица (например, рубль) не будет полностью конвертируемой валютой до тех пор, пока хозяйствующие субъекты сами не захотят ее использовать в международных расчетах. Для этого необходимы доверие к экономической политике государства, соблюдение им запланированных макроэкономических параметров, а также перспективность и жизнеспособность национальной банковской системы.

3.3.2. Системы валютных курсов и факторы их изменения

Соотношение национальной денежной единицы и валют других стран оказывает непосредственное воздействие на развитие национального производства. Предприятия реального сектора экономики весьма чувствительны к изменениям обменного курса валюты, который влияет на конкурентоспособность производимой ими продукции.

В целях практического анализа изменения конкурентоспособности национальных производителей вводятся понятия номинального эффективного обменного курса и реального эффективного обменного курса. Чем выше значение реального эффективного курса, тем хуже при прочих равных условиях положение экспортеров, утрачивающих ценовое преимущество, и предприятий обрабатывающей промышленности.

Выделяется пять основных систем валютных курсов.

1. Свободное плавание. В такой системе курсы формируются исключительно под воздействием спроса и предложения на рынке.

2. Управляемое плавание. В данном случае кроме спроса и предложения валюты на величину валютного курса оказывают влияние ЦБ и международные кредитные и финансовые организации.

3. Фиксированные курсы. Они представляют собой официально установленное соотношение денежных единиц разных стран.

4. Целевые зоны, или «валютный коридор». Вариант представляет собой модификацию системы фиксированных валютных курсов, при которой колебания ограничены глубиной коридора.

5. Гибридная система валютных курсов.

ЦБ может регулировать курс посредством административных мероприятий, к которым относятся:

• решение об обязательной продаже части экспортной выручки;

• лимитирование операций КБ по купле-продаже иностранной валюты на биржах;

• разработка системы методов административного и экономического воздействия на экспортеров, задерживающих репатриацию валюты.

Как правило, в период реформ развивающиеся страны чаше всего используют режим фиксированного валютного курса. В отдельных случаях вводится его крайняя форма — валютное бюро, когда денежная масса на 100% обеспечивается ЗВР (была в странах Балтии).

Япония до 1971 г. удерживала стабильный курс иены по отношению к доллару США. Китай фиксировал юань по отношению к доллару США с 1995 до 2005 г. В этот период страны достаточно быстро развивались. При этом были разработаны эффективные схемы инвестирования средств ЗВР в приоритетные отрасли, что позволяло одновременно решать проблемы инфляционного давления на экономику и повышения нормы инвестиций.

В Японии выход из режима фиксированного курса осуществлялся под ревальвационным давлением массированного притока промышленных капиталов. Кроме того, была значительно увеличена эффективность валютного контроля:

• введены дополнительные ограничения на покупку нерезидентами национальных ценных бумаг и на проведение валютных операций физическими лицами;

• установлено лицензирование валютных операций, связанных с покупкой валюты для импорта и осуществления прямых иностранных инвестиций;

• установлены лимиты на открытые позиции банков;

• усилен контроль за валютными свопами.

При этом отсутствовали полная конвертируемость валюты и развитый форвардный рынок

Обычно предполагается, что укрепление национальной валюты носит в основном негативный характер, поскольку приводит к снижению конкурентоспособности товаров, номинированных в национальной валюте, а девальвация, наоборот, сказывается позитивно. Тем не менее девальвация в переходной экономике может иметь ряд негативных последствий:

1) повышение темпов инфляции в связи с ростом импортных цен;

2) возможность поддержки определенных отраслей, что может закрепить структуру экспорта и заблокировать диверсификацию производства;

3) «справедливые» антидемпинговые меры, затрудняющие сбыт отечественной продукции, со стороны стран-контрагентов;

4) снижение доверия к национальной валюте;

5) рост долларизации экономики;

6) рост социальной нестабильности по причине инфляции.

Политика ревальвации в определенных условиях также может

иметь свои преимущества:

1) наиболее важным становится снижение издержек отечественных производителей при использовании импортных комплектующих и оборудования;

2) снижаются относительные цены на импорт и обостряется конкуренция между отечественными и иностранными товарами, которая является главной движущей силой инновационного развития и модернизации производства;

3) снижаются реальные процентные ставки, что стимулирует инвестиционный спрос;

4) растут покупательная способность и антиинфляционные ожидания.

Можно выделить следующие факторы, влияющие на колебания валютных курсов.

1. Объем денежной массы. На международном рынке, как и на внутреннем, стоимость валюты при прочих равных условиях тем меньше, чем больше ее находится в обращении. Для повышения курса национальной валюты правительство страны должно проводить жесткую ограничительную политику в отношении денежного предложения.

2. Объем ВВП страны. Общий спрос на денежных рынках возникает в результате использования денег прежде всего как средства обращения. Определенный запас наличности постоянно требуется для покрытия заранее неизвестной стоимости сделок, осуществляющихся при обмене денег на товары и услуги. Если в стране производится мало привлекательных для иностранцев товаров и услуг, если качество их низкое, а цены при этом относительно высокие, можно предположить, что спрос на валюту этой страны будет низким и таким же, следовательно, будет ее обменный курс.

3. Колебания циклического характера. Если в стране проводится рестрикционная БНП или ДКП, правительство сокращает предложение денег, увеличивает налоги, снижает государственные расходы. В результате всех этих мер совокупный спрос падает, а выпуск продукции начинает сокращаться. За падением выпуска продукции и доходов следует также уменьшение расходов, часть которых составляет сокращение расходов на импорт, что в свою очередь уменьшит предложение национальной валюты на валютном рынке и будет фактором, действующим в сторону повышения обменного курса, если имеются замещающие внутренние производства. В случае увеличения экспорта спрос на национальную валюту возрастет, что оказывает воздействие на рост ее обменного курса.

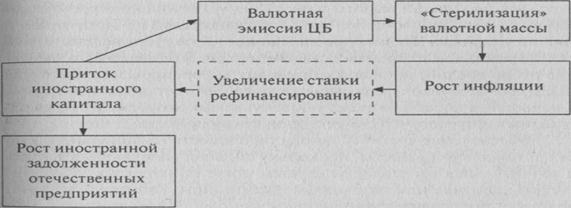

4. Различия в процентных ставках и переливы капитала. Если в некоторой стране ужесточают денежную политику, то процентные ставки в этой стране будут иметь тенденцию роста относительно процентных ставок на капитал в остальном мире. Инвесторы, желая извлечь доходы из более высоких процентных ставок, конвертируют свои портфели из евро, английских фунтов стерлингов или японских иен и др. в валюту данной страны. Капитал начинает переливаться в страну, вызывая удорожание национальной валюты. Ничем не ограничиваемый приток спекулятивного капитала может, кроме того, вызывать и ряд других неприятных макроэкономических последствий (рис. 3.18).

Рис. 3.18. Механизм притока спекулятивного капитала

Рис. 3.18. Механизм притока спекулятивного капитала

|

США абсорбируют глобальные сбережения в гигантских масштабах в Целях финансирования дефицита платежного баланса. Кроме того, огромный государственный долг не может быть профинансирован с помощью дополнительных налоговых поступлений, и возникает необходимость в дальнейших займах. Таким образом, существует угроза падения кУрса доллара в долгосрочной перспективе.

При этом порядка 70% мировых ЗВР имеют долларовую форму, что заставляет правительства других стран не допускать их резкого падения. Доллар применялся в этих целях, поскольку длительное время он был относительно стабилен и выпускался государством, имеющим максимальную долю в мировой торговле. Мировая торговля сырьевыми товарами опять-таки номинирована в долларах, что означает потребность в доллара* для их закупки. Наконец, ЕС как наиболее крупная экономика после ^Шд также не жаждет перехватить пальму «валютного первенства», поскольку основным источником для роста Европы является расширение экспорта, зависящего от стоимости евро.

Возникает замкнутый круг: рост мировой экономики требует поддержания курсадоллара, но высокая его стоимость приводит к росту дефицита в США, а поэтому усиливает финансовые диспропорции в мировой экономике.

Политика регулирования валютного курса решает следующие задачи.

1. Достижение среднесрочной стабильности реального (т.е. с устранением влияния инфляции в странах сопоставления) обменного курса национальной валюты в целях неухудшения конкурентоспособности товаров отечественных производителей на внутреннем и внешнем рынках. Чрезмерное завышение курса рубля ведет к вытеснению внутреннего производства импортом. Чрезмерное удешевление рубля вредно, поскольку приводит к форсированию экспорта товаров (в первую очередь сырья) в ущерб их поставкам на внутренний рынок, а также к удорожанию закупаемых за рубежом производственных ресурсов, что с двух сторон стимулирует рост цен.

2. Обеспечение краткосрочной стабильности номинального курса национальной валюты, поскольку сильная волатильность курса и значительная девальвация валюты могут приводить к усилению утечки капитала или притоку спекулятивного капитала, дестабилизирующих развитие финансово-экономической системы. При этом ЦБ вкладывает в иностранную валюту значительную часть активов, а большая часть пассивов номинирована в рублях, что создает опасность банкротства при резкой ревальвации рубля.

3. Поддержание стабильности эффективного реального обменного курса рубля к корзине валют стран — торговых партнеров, чтобы не допустить роста конкурентоспособности импортируемых товаров.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 6981; Нарушение авторских прав?; Мы поможем в написании вашей работы!