КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методологические основы финансового анализа

|

|

|

|

Финансовое состояние организации характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Финансовое состояние организации определяет конкурентоспособность организации. Оно отражает все стороны деятельности организации, ее конечные результаты, которые интересуют не только собственников, менеджеров и трудовой коллектив самой организации, но и ее кредиторов, инвесторов, деловых партнеров, а также налоговые органы.

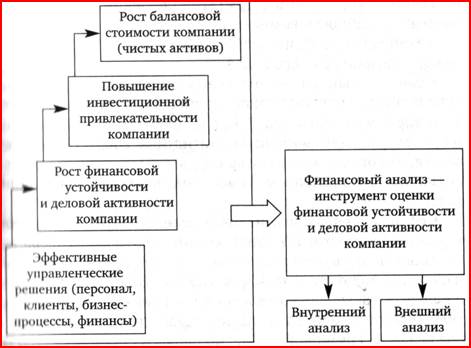

Одним из способов снижения имеющихся финансовых и операционных рисков считается постоянный качественный анализ финансовой отчетности компании. Его можно рассматривать как современный диагностический комплекс для оценки финансового здоровья организации, предполагающий широкое использование формализованных, доступных методов обработки текущих учетных данных, требующих серьезного изучения. Именно финансовый анализ отвечает на вопросы, какими должны быть величина, оптимальный состав и структура активов компании; как выбрать источники финансирования и оптимизировать структуру капитала, организовать управление финансовыми потоками, чтобы обеспечить платежеспособность и финансовую устойчивость компании.

Рис. 1. Финансовый анализ и эффективность управленческих решений

Финансовый анализ как составная часть комплексного экономического анализа служит существенным элементом финансового менеджмента, т.е. его цели наиболее тесно связаны с управленческими решениями, реализующимися, в конечном счете, в управлении денежными потоками, поддержании платежеспособности компании.

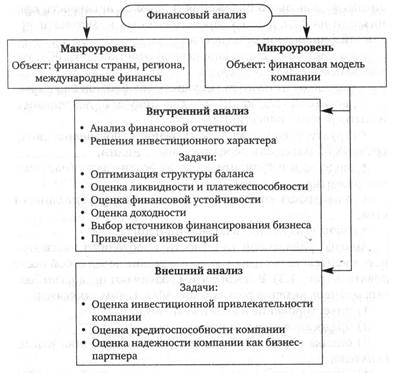

Финансовый менеджмент имеет ряд функций, включая информационную, собственно управленческую и аналитическую. Финансовый анализ лежит в плоскости аналитического блока финансового менеджмента, реализуя именно эту функцию (обоснование решений и формулировка рекомендаций в процессе подготовки и обработки информации финансового характера). Виды финансового анализа представлены на рис. 2.

В широком смысле объектами финансового анализа могут быть рынки капитала, финансы страны или региона, сегмент рынка, международные финансы (макроуровень). Кроме того, финансовый анализ может вестись в рамках компании, когда объектом служит финансовая модель фирмы (микроуровень). Мы с вами будем рассматривать

Рис.2. Виды финансового анализа

финансовый анализ как один из инструментов совершенствования финансовой модели компании.

В том случае, если объектом исследования выступает управление финансами компании, финансовый анализ может включать два подвида: внешний и внутренний анализ.

Внешний анализ ориентирован на оценку инвестиционной привлекательности компании, ее кредитоспособности, т.е. осуществляется с позиции внешних пользователей (потенциального инвестора, кредитора, делового партнера). Поскольку в этом случае компания позиционируется как субъект рыночных отношений, анализ проводится на основе общедоступной информации финансового и нефинансового характера, используемой для выявления факторов роста стоимости компании.

Внутренний анализ встраивается в систему управления финансами компании и ведется с позиции внутрифирменного аналитика. Его цель состоит в обосновании решений инвестиционно-финансового характера в рамках разработанной и принятой стратегии развития компании. Основным моментом является — анализ финансового положения и деловой активности организации на базе данных, представленных в систематизированной финансовой отчетности.

Речь идет об анализе финансовой отчетности (АФО), позволяющем аналитику оценить:

• финансовую структуру (имущественное состояние) фирмы;

• достаточность капитала для текущей деятельности и долгосрочных инвестиций;

• структуру капитала и возможность погашения долгосрочных обязательств перед третьими лицами;

• тенденции и сравнительную эффективность (направление развития компании);

• ликвидность компании, возникновение угрозы банкротства;

• деловую активность компании и др.

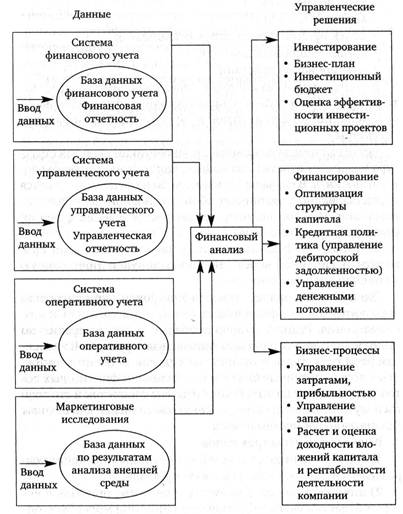

Анализ финансовой отчетности необходимо рассматривать в контексте тех целей, которые ставит перед собой исследователь (рис. 3). В связи с этим различают несколько базовых мотивов ведения регулярного АФО. К ним относятся:

1) инвестирование в акции компании;

2) предоставление или продление кредита;

3) оценка финансовой устойчивости поставщика или покупателя;

4)оценка возможности получения компанией монопольной прибыли (что провоцирует антимонопольные санкции со стороны государства);

5)прогнозирование вероятности финансовой несостоятельности компании;

6) внутренний анализ эффективности деятельности компании с целью оптимизации решений по увеличению финансового результата и укреплению ее финансового состояния.

Таким образом, анализ финансовой отчетности представляет собой неотъемлемую часть как внешнего, так и внутреннего финансового анализа, которая обеспечивает оценку имущественного и финансового положения компании исходя из внешней публичной отчетности.

Рис.3. Анализ и принятие управленческих решений

Следует подчеркнуть, что принятие решений об инвестировании капитала, получении кредита, предотвращении банкротства и в целом эффективное управление бизнесом невозможно без проведения своевременной и всеобъемлющей диагностики состояния предприятия.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1527; Нарушение авторских прав?; Мы поможем в написании вашей работы!