КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 6. Внешняя торговля России: динамика, структура и формы государственного регулирования

|

|

|

|

Нетарифные методы регулирования международной торговли. Количественные, скрытые и финансовые методы. В дополнение к тарифным методам государственного регулирования международной торговли правительства используют нетарифные методы – количественные, скрытые и финансовые.

5.1. Количественные методы

Количественные ограничения – административная форма нетарифного государственного регулирования торгового оборота, определяющая количество и номенклатуру товаров, разрешенных к экспорту или импорту.

Количественные ограничения могут применяться по решению правительства одной страны или на основе международных соглашений, координирующих торговлю определенным товаром. Количественные ограничения включают квотирование, лицензирование и "добровольное" ограничение экспорта.

Наиболее распространенной формой количественных ограничений является квота. Квота – количественная нетарифная мера ограничения экспорта или импорта товара определенным количеством или суммой на определенный промежуток времени.

По направленности действия квоты разделяются на:

· экспортные – вводятся в соответствии с международными стабилизационными соглашениями, устанавливающими долю каждой страны в общем экспорте определенного товара, или правительством страны для предотвращения вывоза дефицитного на внутреннем рынке товара;

· импортные – вводятся правительством для защиты местных производителей, достижения сбалансированности торгового баланса, регулирования спроса и предложения на внутреннем рынке, а также как ответ на дискриминационную торговую политику других государств.

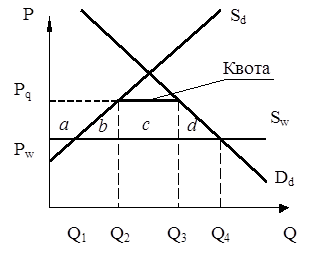

Допустим, что внутреннее предложение товара в стране составляет Sd, а спрос – Dd (рис. 5.2). Предложение товара из-за рубежа неограниченно и составляет Sw по мировой цене Pw. В этом случае внутреннее производство товара составляет Q1, потребление – Q4, импорт товара – Q4Q1. Страна решает ограничить импорт товара, введя импортную квоту в размере Q3Q2. В результате сокращения внешнего предложения внутренние цены на товар поднимаются до уровня Pq, внутреннее производство увеличится до Q2, внутренний спрос сократится до Q3, импорт уменьшится до размеров квоты - Q3Q2. Как и в случае импортного тарифа, сокращение излишка потребления составит сумму сегментов a+b+c+d. Сегмент a – эффект передела, b – эффект защиты, с – эффект доходов, d – эффект потребления. Совокупные экономические потери составят b+d.

Рис. 5.2. Импортная квота

Эффект передела имеет тот же экономический смысл, что и в случае импортного тарифа – перераспределение доходов от потребителей к производителям. Главное различие заключается в интерпретации эффекта доходов с. В случае импортной квоты дополнительные доходы перераспределяются от потребителей, но не в государственный бюджет, а в пользу импортирующих компаний, которые в рамках квоты могут получают возможность купить Q3Q2 товара по низкой мировой цене и перепродать его потребителям по поддерживаемой с помощью квоты высокой внутренней цене. В результате импортеры перехватывают дополнительные доходы. Чтобы забрать часть этих доходов в государственный бюджет, государство устраивает аукционы по конкурсной продаже лицензий, дающих право импортировать или экспортировать товар в рамках квоты.

С квотированием тесно связан другой вид государственного регулирования внешнеэкономической деятельности – лицензирование.

Лицензирование – регулирование внешнеэкономической деятельности через разрешения, выдаваемые государственными органами на экспорт или импорт товаров в установленных количествах за определенный промежуток времени.

Если лицензирование является составной частью квотирования, то лицензия лишь подтверждает право ввезти или вывезти товар в рамках полученной квоты.

Лицензирование может быть и самостоятельным инструментом государственного регулирования внешнеэкономической деятельности. В этом случае используются разные виды лицензий: разовые, генеральные, глобальные, автоматические.

Под давлением более крупной импортирующей страны правительствам приходится идти на "добровольные" ограничения экспорта.

"Добровольное" ограничение экспорта – количественное ограничение экспорта, основанное на обязательстве одного из партнеров по торговле ограничить или не расширять объем экспорта, принятом в рамках официального межправительственного или неофициального соглашения об установлении квот на экспорт товара.

5.2. Скрытые методы

По некоторым оценкам, существует несколько сотен видов скрытого протекционизма, с помощью которого страны могут в одностороннем порядке ограничивать импорт или экспорт.

Технические барьеры – скрытые методы торговой политики, возникающие в силу того, что национальные технические, административные и иные нормы и правила построены так, чтобы препятствовать ввозу товаров из-за рубежа.

Внутренние налоги и сборы – скрытые методы торговой политики, направленные на повышение внутренней цены импортного товара и сокращение его конкурентоспособности на внутреннем рынке.

Политика в рамках государственных закупок – скрытый метод торговой политики, требующий от государственных органов и предприятий покупать определенные товары только у национальных фирм, даже если эти товары дороже импортных.

Требование о содержании местных компонентов – скрытый метод торговой политики государства, законодательно устанавливающего долю конечного продукта, которая должна быть произведена национальным производителем, если такой продукт предназначается для продажи на внутреннем рынке.

5.3. Финансовые методы

Наиболее распространенными финансовыми методами торговой политики являются субсидии, кредитование и демпинг.

Субсидии – денежная выплата, направленная на поддержку национальных производителей и косвенную дискриминацию импорта.

Внутренняя субсидия – наиболее замаскированный финансовый метод торговой политики и дискриминации против импорта, предусматривающий бюджетное финансирование производства внутри страны товаров, конкурирующих с импортными.

|

|

| а | б |

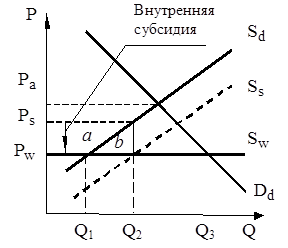

Рис. 5.3. Экономический эффект внутренних (а) и экспортных (б) субсидий

В условиях свободной торговли импорт товара составляет Q3Q1 (рис. 5.3 а). Чтобы поддержать внутренних производителей, конкурирующих с импортом, правительство решает предоставить им внутреннюю субсидию. Цена на субсидируемый товар уменьшается на размер субсидии и прямая его предложения местными производителями перемещается на уровень Ss. Внутреннее производство возрастает до Q2, а импорт сокращается до Q3Q2. При объеме внутреннего производства Q2 производитель получает за свой товар цену Ps, которая складывается из цены, которую платит потребитель Pw, и субсидии, получаемой от правительства PwPs. Расходы правительства на выплату субсидии составляют произведение суммы субсидии на объем производства, достигаемый при получении субсидии PwPs´ Q2.

В результате предоставления субсидии возникают два экономических эффекта. Часть субсидии попадает в распоряжение более эффективных национальных производителей данного товара в форме излишка производителя – сегмент а. Эффект защиты b, представляющий собой прямые потери для экономики, возникает поскольку в результате получения субсидии неэффективные местные производители получают, тем не менее, возможность продавать свой товар.

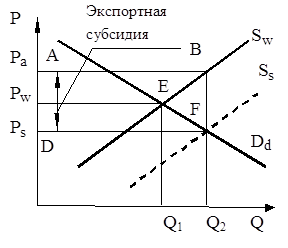

Экспортная субсидия – финансовый нетарифный метод торговой политики, предусматривающий бюджетные выплаты национальным экспортерам, что позволяет продавать товар иностранным покупателям по более низкой цене, чем на внутреннем рынке, и форсировать тем самым экспорт.

В условиях свободной торговли рыночное равновесие достигается в точке Е (рис. 5.3 б). Чтобы поддержать экспортеров, иностранное правительство решает предоставить им экспортную субсидию. В результате снижения экспортной цены предложение товара из-за рубежа увеличивается и кривая предложения смещается на уровень Ss, а рыночное равновесие – в точку F. В результате субсидирования экспортная цена снижается до уровня Ps, следовательно, условия торговли экспортирующего государства ухудшились. Но увеличивается количество товара, который удается экспортировать до Q2. Из-за роста экспорта меньше товара поступает на внутренний рынок, и внутренняя цена на него увеличивается до Pd. Выигрыш или проигрыш экспортирующего государства зависит от того, удастся ли за счет увеличения объема продаж компенсировать потери, возникшие из-за ухудшения условий торговли (снижения экспортной цены). Возникают расходы на финансирование самой субсидии, которые должен нести бюджет, а значит, и налогоплательщики, в размере количества товара, экспортированного после введения субсидии, умноженного на размер субсидии (четырехугольник ABFD).

Нередко скрытое субсидирование экспорта осуществляется через экспортное кредитование.

Экспортное кредитование – метод финансовой нетарифной внешнеторговой политики, предусматривающей финансовое стимулирование государством развития экспорта национальными фирмами.

Экспортное кредитование может иметь форму:

· субсидированных кредитов национальным экспортерам;

· государственных кредитов иностранным импортерам;

· страхования экспортных рисков национальных экспортеров.

Размеры субсидирования через льготное кредитование рассчитываются как разница между процентной ставкой по льготному кредиту и текущей рыночной процентной ставкой.

Субсидирование экспорта с целью его форсирования может принимать крайние формы, направленные на подавление конкурента и вытеснение его с рынка.

Демпинг – метод финансовой нетарифной торговой политики, заключающийся в продвижении товара на внешний рынок за счет снижения экспортных цен ниже нормального уровня цен, существующего в этих странах.

Демпинг может приобретать одну из следующих форм:

· спорадический демпинг – эпизодическая продажа излишних запасов товаров на внешний рынок по заниженным ценам;

· преднамеренный демпинг – временное умышленное снижение экспортных цен с целью вытеснения конкурентов с рынка и последующего установления монопольных цен;

· постоянный демпинг – постоянный экспорт товаров по цене ниже справедливой;

· обратный демпинг – завышение цен на экспорт по сравнению с ценами продажи тех же товаров на внутреннем рынке;

· взаимный демпинг – встречная торговля двух стран одним и тем же товаром по заниженным ценам.

Демпинг запрещен международными правилами в рамках ВТО и национальными антидемпинговыми законами многих стран, которые позволяют применять антидемпинговые пошлины в случае обнаружения факта демпинга.

Антидемпинговая пошлина – временный сбор в размере разницы между ценами продажи товара на внутреннем и внешнем рынках, вводимый импортирующей страной в целях нейтрализации негативных последствий нечестной ценовой конкуренции на основе демпинга.

6. Регулирование мировой торговли международными организациями. Роль ГАТТ, ВТО в регулировании международной торговли. Международные институты, регулирующие международную экономику: Всемирный банк и Международный Валютный Фонд.

Важную роль в регулировании международной торговли, в устранении препятствий для ее развития, ее либерализации играют международные экономические организации. Одна из основных такого рода организаций — это Генеральное соглашение по тарифам и торговле (ГАТТ). Договор о создании ГАТТ был подписан 23 странами в 1947 г. и вступил в силу в 1948 г. В связи с учреждением Всемирной торговой организации ГАТТ прекратила свое существование 31 декабря 1995 г.

ГАТТ — многостороннее соглашение, содержащее принципы, правовые нормы, правила ведения государственного регулирования взаимной торговли стран-участниц. ГАТТ являлась одной из крупнейших международных экономических организаций, сфера деятельности которой охватывала 94% объема мировой торговли. Правовой механизм ГАТТ основывался на ряде принципов и норм:

· недискриминация в торговле, обеспечиваемая взаимным предоставлением, с одной стороны, режима наибольшего благоприятствования в отношении экспортных, импортных и транзитных операций, связанных с ними таможенных пошлин и сборов, а с другой стороны, национального режима, уравнивающего в правах товары импортного и отечественного производства применительно к внутренним налогам и сборам, а также правилам, регулирующим внутреннюю торговлю,

· режим наибольшего благоприятствования, означавший предоставление договаривающимися сторонами друг другу тех прав, преимуществ и льгот, которыми пользуется (или будет пользоваться) у них любое третье государство. Этот принцип может распространяться на их ввоз и вывоз товаров, таможенные пошлины, промышленность, мореплавание, правовое положение юридических и физических лиц;

· использование преимущественно тарифных средств защиты национального рынка, устранение импортных квот и других нетарифных ограничений;

· прогрессивное снижение таможенных тарифов путем проведения многосторонних переговоров;

· предоставление преференциального режима в торговле с развивающимися странами;

· разрешение возникающих торговых споров путем переговоров,

· взаимность в предоставлении торгово-политических уступок.

Деятельность ГАТТ осуществлялась посредством многосторонних переговоров, которые объединялись в раунды. С начала работы ГАТТ было проведено 8 раундов переговоров. Эти раунды привели к десятикратному сокращению средней таможенной пошлины. После Второй мировой войны она составляла 40%, в середине 90-х гг. — около 4%.

К началу 1996 г в ГАТТ состояло около 130 стран. С января 1996 г. ГАТТ заменила Всемирная торговая организация (ВТО). Ее членами-основателями стали 82 страны. В 1998 г. членами ВТО были уже 132 страны. Соглашению о создании ВТО предшествовал 7-летний период переговоров в рамках Уругвайского раунда. По мнению Р. Руджеро, генерального директора ВТО, Уругвайский раунд приведет к росту объемов торговли, «почти такому же, как в золотом веке» (т.е. в 50—70-х гг.). Несмотря на формальную преемственность, ВТО по ряду параметров отличается от ГАТТ. ВТО не связана с ООН, как это было с ГАТТ. Особая юридическая сущность ВТО определяет особенности вступления в ее члены. ВТО — это система соглашений между государствами, выработанных на многосторонней основе для обеспечения в конечном счете доступа государств на рынки друг друга на двусторонней основе. Всемирная торговая организация помимо ГАТТ, регулирующего международную торговлю товарами, включает еще ряд соглашений:

· Генеральное соглашение о торговле услугами (ГАТС);

· Соглашение по торговым аспектам прав интеллектуальной собственности (ТРИПС);

· пакет связанных с ГАТТ соглашений по вопросам таможенно-тарифных и нетарифных мер регулирования внешней торговли, защитных оговорок, антидемпинговых процедур, о субсидиях и компенсационных мерах, о таможенной стоимости, о технических барьерах в торговле и др. По оценкам, ее компетенция распространяется на товарооборот в 5 трлн долл. Начало деятельности ВТО должно принести мировой экономике около 250 млрд долл. дополнительного дохода ежегодно.

По планам ВТО, к концу 90-х гг. средневзвешенная ставка таможенных тарифов развитых стран должна снизиться примерно до 3%. Во время действия ГАТТ многие государства, снижая таможенные пошлины, компенсировали их так называемыми нетарифными барьерами. К ним можно отнести дотации национальному производству, введение различных стандартов и норм, сертификацию товаров.

Уже после образования ВТО появляются настойчивые призывы ряда развитых стран Запада в пользу связывания торговых режимов трудовыми и экологическими стандартами. Суть этих призывов в том, что страны, в которых эти стандарты ниже, получают конкурентные «нерыночные» преимущества за счет низких издержек производства. В случае признания ВТО такой нормы в первую очередь страдают развивающиеся страны, а также Россия, где производство трудоемкой и экологоемкой продукции дешевле, чем на Западе.

В ходе прошедшей в декабре 1996 г. первой конференции стран—членов ВТО на уровне министров были сформулированы и другие проблемы, которые предстоит решать ВТО. К ним относятся; отмена ограничений со стороны США и ЕС на ввоз текстильных товаров из азиатских стран, «регионализм», т.е. широкое распространение соглашений о преференциальной торговле между группами стран; либерализация рынка информационных технологий и фармацевтики; «прозрачность» системы государственных закупок, либерализация рынка финансовых услуг; перемещение рабочей силы, морского транспорта и др. Кроме того, ВТО предстоит решать вопросы, поднятые еще на Уругвайском раунде ГАТТ об охране интеллектуальной собственности, санитарном и фитосанитарном контроле, которые также могут стать преградой на пути свободной торговли.

Международный валютный фонд (МВФ) — международная валютно-кредитная организация, имеющая статус специализированного учреждения ООН. МВФ был создан на Международной валютно-финансовой конференции в Бреттон-Вудсе (США) в 1944 г., но функционировать начал с марта 1947 г. Правление МВФ находится в Вашингтоне и отделение — в Париже. Правление Фонда состоит из пяти главных департаментов: для Африки, Европы, Азии, Среднего Востока и Западного полушария.

Согласно Уставу МВФ его официальными целями являются:

- содействие развитию международной торговли и валютного сотрудничества путем установления норм регулирования валютных курсов и контроля за их соблюдением, а также содействие многосторонней системе платежей и устранению валютных ограничений;

- предоставление государствам-членам средств в иностранной валюте для выравнивания платежных балансов.

Устав МВФ изменялся дважды: в 1968—1969 гг. была внесена первая серия поправок, вызванная введением СДР, и в 1976—1978 гг. — вторая серия поправок, которая заменила Бреттон-Вудскую валютную систему новой — Ямайской валютной системой.

Капитал МВФ образуется за счет взносов государств-членов в соответствии с установленной для каждого из них квотой, величина которой зависит от уровня экономического развития страны и ее роли в мировой экономике и международной торговле.

В 1947 г. в Фонд входили 49 стран, и общая сумма квот (капитал ВМФ) составляла 7,7 млрд. долл. Участниками МВФ (на 8 апреля 1993 г.) является 181 страна, оплаченный капитал достигает 90 млрд. СДР (СДР = 1,2 долл. США). Из этой суммы 2/3 принадлежит промышленно развитым странам, в том числе США (1/5), а 1/3 — развивающимся странам, составляющим 4/5 членов Фонда.

Исходя из размеров квот, распределяются голоса между странами в руководящих органах МВФ. Каждое государство располагает 250 голосами плюс один голос на каждые 100 тыс. СДР ее квоты. В итоге 46 % всех голосов принадлежат США и странам ЕС, 34 % — развивающимся странам.

Руководящим органом МВФ является Совет управляющих, который собирается раз в год в составе представителей всех стран-участниц; исполнительным органом — Директорат, состоящий из 6 членов, назначаемых странами с наибольшими квотами, и 16 членов, избираемых по географическому признаку. Совещательный орган Фонда — Временный комитет Совета управляющих, в состав которого входят министры финансов 22 стран.

В связи с Ямайской валютной реформой в Устав МВФ внесены изменения, которые были ратифицированы большинством членов фонда 1 апреля 1978 г.

Одной из задач МВФ по упорядочению валютных курсов в соответствии с Бреттон-Вудскими соглашениями состояла в урегулировании и поддержании устойчивости паритетов валют стран-членов, выраженных в золоте или долларах. Страны не имели права изменять паритеты своих валют более чем на 10% без санкции МВФ, а также допускать при проведении операций отклонения от паритета сверх ±1% (с декабря 1971 г. — сверх ± 2,25%).

Согласно Уставу МВФ государства-члены должны были на базе фиксированных курсов валют вводить их обратимость по текущим международным операциям и проводить политику по полному устранению валютных ограничений. На практике эти положения не могли быть выполнены многими странами, в. результате чего, например, валютные ограничения отменены лишь в 60 странах.

Однако межгосударственное регулирование валютных отношений через МВФ не смогло предотвратить нарастание противоречий Бреттон-Вудской валютной системы в начале 70-х годов, что привело к подрыву ее принципов и краху. В результате в 1973 г. страны—члены МВФ отменили фиксированные паритеты и валютные курсы и ввели режим «плавающих» валютных курсов, юридически закрепленный серией поправок к Уставу МВФ, принятых 1 апреля 1978 г. В соответствии с измененным Уставом МВФ был заменен порядок валютного регулирования Фонда: вместо права утверждать валютные паритеты введено «наблюдение» за функционированием мировой валютной системы и состоянием валютных курсов.

Кредитная деятельность МВФ по Соглашению о Международном валютном фонде связана с предоставлением кредитов в иностранной валюте для выравнивания платежных балансов стран-членов. Причем кредитные операции осуществляются только с официальными органами стран-членов Фонда: казначействами, центральными банками, валютными стабилизационными фондами. Кредиты предоставляются в форме продажи иностранной валюты на национальную, а их погашение, наоборот, производится выкупом национальной валюты на иностранную. Задолженность заемщика автоматически уменьшается, если его национальная валюта в МВФ покупается какой-либо другой страной. Ресурсы кредитования фонда образуются как за счет собственного капитала в виде квот страны-члена, так и привлечением заемных средств.

Удельный вес СССР в мировой торговле достиг максимального уровня (3,4%) в 1983 г., а затем постепенно снижался, составив 1,8% в 1990 г. (примерно 61 млрд долл.). Около четверти его экспорта по оценке экспертов МБРР, приходилось на промышленные товары. Основную часть валюты страна получала от вывоза нефти, газа чугуна, стали, золота и оружия. СССР являлся крупным покупателем некоторых видов сырьевых товаров, особенно зерна. В 1990 г. (по данным МБРР) на его долю приходилось 15% мирового импорта зерна.

В развитии внешней торговли России можно выделить следующие периоды:

1992 – 1993 годы, характеризующиеся общей тенденцией сокращения товарооборота;

1994 – 1996 годы, отмеченные стабилизацией и постепенным увеличением масштабов внешнеторговой деятельности;

1997 – 1999 годы, для которых вновь характерно сокращение товарооборота;

2000 – 2001 годы, для которых характерны увеличение масштабов внешнеторговой деятельности.

Таблица 6.1

Внешнеторговый оборот России (млрд долл.)

| 20001 | |||||||

| Внешнеторговый оборот | 102,8 | 126,6 | 134,3 | 140,1 | 116,5 | 101,6 | 134,4 |

| Экспорт | 64,2 | 79,9 | 86,9 | 86,6 | 72,5 | 64,8 | 94,9 |

| Импорт | 38,6 | 46,7 | 47,4 | 53,5 | 44,0 | 36,8 | 39,5 |

| 1 – данные за 11 месяцев. Источник: Постников С.Л., Попов С.А. Мировая экономика и экономическое положение России. Сборник статистических материалов. – М.: Финансы и статистика, 2001. – с. 160. |

К середине 90-х гг. порядка 16—18% всех доходов федерального бюджета формировалось за счет различного рода платежей по экспортно-импортным операциям.

Процесс эволюции роста российского экспорта сопровождался тем, что к середине 90-х гг. вывоз многих важнейших видов продукции стал заметно менее прибыльным либо вообще убыточным. Это обусловлено рядом факторов, таких как:

· выравнивание внутренних российских и мировых цен. В середине 90-х гг. подавляющая часть товаров традиционного российского экспорта стоила внутри страны дороже, чем на внешних рынках,

· экспорт терял доходность под воздействием относительного удорожания рубля по отношению к доллару. Курс доллара в России рос с отставанием от темпов инфляции, поэтому рублевые затраты на экспортную продукцию увеличивались быстрее рублевого эквивалента экспортной выручки.

Одновременно со снижением доходности экспорта снижалась и доходность импорта. Этот процесс был обусловлен усилением государственной политики регулирования импорта. В середине 90-х гг. средневзвешенная ставка российского импортного тарифа составляла около 15% (в 1992 г. импорт осуществлялся беспошлинно). Импортные товары облагаются также налогом на добавленную стоимость и акцизами. Уменьшению доходности экспорта и импорта способствовали также рост транспортных тарифов и стабильно дорогой кредит.

Экспорт товаров из России освобожден от каких-либо количественных (кроме международных обязательств) или тарифных ограничений. Полностью ликвидирована система внутренних экспортных квот. Отменен экспортный таможенный тариф. Сохраняется лишь небольшая группа специфических товаров, экспорт которых лицензируется.

Положительная динамика объемов внешней торговли прежде всего обусловлена повышенной ценовой конъюнктурой на мировом рынке. Мировые цены на важнейшие товары российского экспорта, поначалу понижавшиеся, к середине 90-х гг. стали в основном повышаться. Так, средние контрактные цены по экспорту увеличились примерно на 8% по сравнению с 1992 г. Мировые цены на товары, импортируемые в Россию, имели резко выраженную тенденцию к повышению. Уровень средних контрактных цен по импорту в середине 90-х гг. превышал подобные цены в 1992 г. примерно в 2,3 раза.

В результате рост внешнеторгового оборота России происходил при увеличении объема экспорта и уменьшении физического объема импорта.

Другим важным фактором, существенно повлиявшим на достаточно устойчивый рост российской внешней торговли до середины 90-х гг., послужило то обстоятельство, что эта отрасль стала источником «живых» денег, реальных доходов для участников внешнеэкономической деятельности.

Несмотря на то, что внешнеэкономическая деятельность Российской Федерации является интенсивно развивающейся сферой экономики страны, современный внешнеторговый оборот до сих пор ниже уровня 1990 г. (183 млрд долл.) и составляет 10% от уровня США, 14% от уровня ФРГ, 19% от уровня Японии, 36% от уровня Канады.

В мировой табели о рангах Россия переместилась с 10-го места в 1990 г. на 20-21 место в 1998 г., пропустив вперед страны Юго-Восточной Азии. Удельный вес России в международной торговле снизился до 1% против 2,6% в 1990 г.

В 1998 г. из-за крайне неблагоприятных внутренних и внешних условий впервые за семь последних лет во внешней торговле России произошел спад. При этом по сравнению с 1997 г. объем российского экспорта сократился на 16%, а импорта - на 18%.

Падение объемов российской внешней торговли в 1998 г. объясняется падением мировых цен на нефть, исчерпанностью резервов наращивания вывоза сырья при ограниченных возможностях экспорта промышленной продукции, завышенным курсом рубля, поддерживавшегося до августа 1998 г.

Показатели внешнеторгового оборота России в январе 1999 г. достигли самой низкой отметки за последние 5 лет, он составил всего 7,7 млрд долл., что на 33,6% меньше аналогичного показателя 1998 г. Особенно сильно сократились импортные поставки. Было ввезено товаров на сумму 2,9 млрд. долл., что на 49,3% меньше по сравнению с январем 1998 г. Стоимостный объем экспорта сократился на 18,3% и составил 4,8 млрд долл.

В результате резкого сокращения объема импорта, роста объема экспорта значительно увеличилось положительное сальдо торгового баланса. За 11 месяцев 2000 г. оно составило 55,4 млрд долл.

Ситуация в экспортном секторе России характеризуется рядом тенденций, одни из которых унаследованы от СССР, другие появились в условиях переходной к рыночной экономике.

1. Ярко выражена сырьевая направленность российского экспорта. Увеличение объема экспорта в 1991-2000 гг. связано с приростом физических объемов вывоза основных сырьевых товаров и материалов. В 1997 г. РФ экспортировала 90% общего объема производства алюминия, 85% - целлюлозы, 80% - меди, 72% - минеральных удобрений, 70% - черной металлургии, 43% сырой нефти, 40% - никеля, 36% - природного газа, 35% алмазов. Сырая нефть и газ дали 35% валовой выручки страны.

Таблица 6.2

Товарная структура экспорта России (в процентах к итогу)

| Со странами вне СНГ | Со странами СНГ | |||||||

| 2000 | 2000 | |||||||

| Продовольствие и сельско-хозяйственное сырье | 3,8 | 2,6 | 2,8 | 2,5 | 3,2 | 3,6 | 4,2 | 4,9 |

| Минеральные ресурсы | 46,1 | 46,5 | 39,7 | 53,7 | 52,8 | 53,7 | 53,5 | 55,8 |

| Продукция химической промышленности | 8,3 | 8,1 | 8,3 | 6,8 | 9,5 | 9,1 | 9,2 | 9,8 |

| Продукция лесной и целлюлозно-бумажной промышленности | 4,3 | 4,6 | 5,4 | 5,0 | 3,3 | 2,5 | 2,8 | 2,6 |

| Текстильные изделия и обувь | 0,9 | 0,9 | 1,0 | 0,9 | 1,8 | 1,9 | 1,8 | 1,7 |

| Металлы, драгоценные камни и изделия из них | 26,7 | 27,9 | 31,7 | 23,3 | 9,2 | 7,8 | 9,1 | 8,9 |

| Машины, оборудование и транспортные средства | 7,9 | 8,1 | 9,8 | 6,2 | 18,5 | 19,5 | 17,7 | 14,8 |

| Прочие товары | 2,0 | 1,3 | 1,3 | 1,6 | 1,7 | 1,9 | 1,7 | 1,5 |

| По 2000 г. – данные за 11 месяцев. Источник: Постников С.Л., Попов С.А. Мировая экономика и экономическое положение России. Сборник статистических материалов. – М.: Финансы и статистика, 2001. – с. 161. |

2. В вывозе сырьевых товаров в 90-е годы отмечается тенденция к снижению эффективности экспорта (особенно топлива) вследствие увеличения внутренних затрат на их производство, расходов на транспортировку, снижения мировых цен на сырье в 1995-1998 годы, обострения конкуренции новых экспортеров друг с другом.

Экспорт непереработанного сырья приводит к существенным материальным потерям, о чем свидетельствуют следующие данные: эффективность экспорта круглого леса составляет 79%, бруса из него – 129%, столярных плит – 143%, пиломатериалов – 169%.

Окупаемость вложенного рубля в сырьевые отрасли достигает 10 — 12 лет, тогда как в машиностроении — 3—5, в электронике — 2, сфере обращения — 1—1,5 года.

Некоторые российские и многие зарубежные экономисты не видят большой беды в сырьевой экспортной ориентации страны. Если подобная экспортная специализация, считают они, выгодна – значит, ее следует поддерживать, одновременно добиваясь повышения глубины и качества переработки первичных ресурсов, тем более что альтернативы нет. Между тем избранная стратегия накопления валютных ресурсов для нужд рыночных реформ (в том числе для выплаты внешнего долга) за счет массированного экспорта сырья и энергоресурсов чревата превращением страны в ресурсно-сырьевой сегмент мирового рынка. И, чтобы не попасть в эту ловушку необходимо учитывать многие факторы.

Мировой опыт свидетельствует, что среди развитых стран немало экспортеров сырья. Так, у Норвегии доля чистого экспорта сырья в ВВП даже выше, чем у России, — 19,5% против 14,5, а у Новой Зеландии — 14%. У таких стран, как Австралия, Канада, Нидерланды, этот показатель значительно меньше — от 7,5 до 6,5%.

Экспорт сырья влияет на уменьшение объемов выпуска промышленной продукции. Эта закономерность прослеживается во всех странах мира: чем больше объемы чистого экспорта сырья, тем меньше доля обрабатывающей промышленности в ВВП. В России эта доля пока достаточно высока — 21%, при том, что у США эта доля составляет 21%, у Великобритании — 22, Японии — 27, Гер мании — 29; у Норвегии и Австрии доля продукции обрабатывающей промышленности в ВВП составляет 15%, у Канады и Нидерландов — 18, что ниже, чем у России. Принимая во внимание вышеприведенные показатели, можно предположить, что Россия с ее богатейшим научно-техническим и интеллектуальным потенциалам не менее значимым, чем сырьевые богатства, должна идти путем сбалансированного роста вывоза сырья с увеличением экспорта высоких технологий и научных разработок.

3. Устойчиво снижается в экспорте РФ в 90-е годы доля машин, оборудования, транспортных средств. С 1990 по 1999 г. стоимость экспорта машинотехнической продукции уменьшилась с 12,5 до 5,8 млрд долл. Удельный вес машин и оборудования в российском экспорте сократился с 17,7% до 9,3% (для сравнения: в середине 90-х годов в Японии он составлял 96%, Швейцарии – 93%, Тайване – 93%, Южной Корее – 92%). По этому показателю Россия сейчас занимает 50-е место в мире. Объемы экспорта машин и оборудования держатся в основном на поставках спецтехники, главным образом оружия.

Таблица 6.3

Доля машин, оборудования и транспортных средств в структуре российского экспорта

| А | 17,6 | 10,2 | 8,9 | 6,5 | 6,0 | 8,1 | 7,9 | 8,1 | 9,8 | 9,3 |

| Б | 12,5 | 5,2 | 3,8 | 2,9 | 3,2 | 5,3 | 5,6 | 5,7 | 5,8 | 5,8 |

| А – Доля машин, оборудования и транспортных средств в экспорте России, в % Б – Стоимость экспортированных машин, оборудования и транспортных средств, млрд долл. Источник: Постников С.Л., Попов С.А. Мировая экономика и экономическое положение России. Сборник статистических материалов. – М.: Финансы и статистика, 2001. – с. 159. |

4. Стоимостный объем и структура российского экспорта не соответствует экономическому потенциалу страны в структуре ВВП. Стоимость экспортируемых из России товаров и услуг не только во много раз меньше объема экспорта промышленно развитых стран, но заметно уступает экспорту многих других государств. Фактически в 1998 г. экспорт России был равен объему экспорта Малайзии. Значительный разрыв между высокой долей обрабатывающей промышленности в ВВП России (45%) и низкой – в экспорте машин и оборудования (9,9%) свидетельствует о низкой конкурентоспособности российской продукции.

5. Удельный вес и объем экспорта услуг из России не соответствует тенденциям, отмеченным в международной торговле. В промышленно развитых странах ежегодный экспорт услуг составляет от 50 до 150 млрд долл. Объем экспорта услуг из России составляет 1-2% общего объема экспорта, что в 1997 г. соответствовало 13,5 млрд долл.

6. После распада СССР Российская Федерация не только не сумела занять новые ниши на мировом рынке, но и утратила значительную часть своих традиционных рынков, что в первую очередь относится к рынкам военной техники и вооружений.

С целью преодоления негативных тенденций в российском экспорте Правительством РФ был принят ряд законодательных актов, способствующих формированию рациональной структуры экспорта. Наиболее значимой из них является "Федеральная программа развития экспорта", принятая 08.02.96 г., главная цель которой – совершенствование структуры российского экспорта на основе расширения ассортимента и улучшения качества экспортируемой продукции, использования прогрессивных форм международного торгово-экономического сотрудничества. Программа ориентирована на обрабатывающие отрасли и предполагает рост доли готовой продукции в российском экспорте в 2005 г. до 40%.

Одна из главных проблем российской внешней торговли — это необходимость стимулирования промышленного экспорта. С 1998 г. прирост экспорта сырья практически станет незначительным. В результате существенно замедлится рост внешнеторгового оборота.

В пользу этого вывода могут свидетельствовать предельные значения экспортной квоты по основным сырьевым товарам, которые страна вывозит за рубеж (табл. 6.4).

Таблица 6.4

Доля экспорта в производстве важнейших товаров (%)

| Вид продукции | 1992 г | 1993 г | 1994 г | 1995 г | 1996 г | 1997 г |

| Нефть сырая | 35,4 | 34,7 | 40,2 | 41,0 | 43,0 | 42,7 |

| Нефтепродукты | 14,8 | 20,3 | 25,4 | 26,1 | 32,4 | 34,0 |

| Газ природный | 30,2 | 27,6 | 30,4 | 32,3 | 33,0 | 36,9 |

| Минеральные удобрения | 69,3 | 72,0 | 70,4 | 74,0 | 75,0 | 72,0 |

| Круглый лес | 6,8 | 8,8 | 11,9 | 15,9 | 17,6 | 22,5 |

| Пиломатериалы | 6,6 | 11,2 | 20,5 | 17,2 | 13,3 | 17,2 |

| Целлюлоза | 40,8 | 66,4 | 79,1 | 78,5 | 88,5 | 84,5 |

| Источник: Внешнеэкономический комплекс России современное состояние и перспективы // Бюл ВНИКИ. 1997. № 2. |

Для обеспечения устойчивого роста доли готовой продукции в российском экспорте необходима поддержка в размере не менее 0,3 — 0,35% национального дохода, что соответствует 0,7—1 млрд долл.

Следует, однако, иметь в виду, что расширение экспорта может в значительной степени означать лишь отток ресурсов и капиталов за рубеж, если не будет сформирован эффективный механизм внешнеторгового контроля, а также благоприятный инвестиционный климат внутри страны. В противном случае наращивание экспорта, в том числе готовых изделий, будет означать разбазаривание ресурсов и утечку капитала за рубеж.

Создание экспортной базы в условиях острой конкурентной борьбы на мировом рынке несет с собой не только явные, но и скрытые проблемы. Так, ряд стран, в том числе США, предусматривают применение санкций против стран, применяющих так называемый таргетинг, т.е. целевое наращивание экспортного потенциала. Сейчас перед лицом таких санкций оказались многие новые индустриальные страны, используются они и в отношении Японии. При выработке активной внешнеэкономической политики Россия должна учитывать имеющиеся обстоятельства и строить свой курс в соответствии с ними и собственными реалиями.

Ситуация в импортном секторе Российской Федерации в 1990-2000 гг. также характеризуется рядом особенностей.

1. Импорт в 90-е годы постоянно снижался, а финансовый кризис 1998 г. еще более обострил эту тенденцию.

2. Основными статьями импорта РФ являются машины и оборудование (36,0% в 2000 г.), продовольствие и сырьевые товары (25,7%), продукция химической и нефтехимической промышленности (19,5%).

Таблица 6.5

Товарная структура импорта России (в процентах к итогу)

| Со странами вне СНГ | Со странами СНГ | |||||||

| 2000 | 2000 | |||||||

| Продовольствие и сельско-хозяйственное сырье | 24,9 | 26,0 | 26,5 | 25,7 | 26,1 | 22,6 | 19,0 | 17,9 |

| Минеральные ресурсы | 2,8 | 2,7 | 2,5 | 1,7 | 14,5 | 14,0 | 14,0 | 16,4 |

| Продукция химической промышленности | 15,8 | 15,8 | 15,4 | 19,5 | 11,4 | 10,6 | 13,7 | 12,9 |

| Продукция лесной и целлюлозно-бумажной промышленности | 4,3 | 4,3 | 4,4 | 4,1 | 1,1 | 1,5 | 2,1 | 2,5 |

| Текстильные изделия и обувь | 4,3 | 3,3 | 2,8 | 3,7 | 5,8 | 8,1 | 7,4 | 10,6 |

| Металлы, драгоценные камни и изделия из них | 6,1 | 4,5 | 4,6 | 5,9 | 17,9 | 14,2 | 14,4 | 13,5 |

| Машины, оборудование и транспортные средства | 37,4 | 39,2 | 40,1 | 36,0 | 19,8 | 24,7 | 25,1 | 22,1 |

| Прочие товары | 4,4 | 4,2 | 3,7 | 3,4 | 3,4 | 4,3 | 4,3 | 4,1 |

| По 2000 г. – данные за 11 месяцев. Источник: Постников С.Л., Попов С.А. Мировая экономика и экономическое положение России. Сборник статистических материалов. – М.: Финансы и статистика, 2001. – с. 162. |

3. Структура импорта формируется под влиянием платежеспособного спроса, а также падения производства внутри страны. В частности, эти факторы обусловливают значительный объем импорта продовольствия. При этом сократился ввоз зерна, пшеничной муки, растительного масла при одновременном увеличении закупок за рубежом мяса и мясопродуктов, сливочного масла, кондитерских изделий. Доля потребления импортного продовольствия (по стоимости) в общем объеме потребления продуктов питания населением России превысила в середине 90-х гг. 50%, что заметно превысило допустимые границы продовольственной безопасности страны.

4. Крупными статьями российского импорта остаются товары массового спроса и длительного пользования. В последние годы значительно возрос ввоз мебели, электронно-бытовой техники, однако сократился импорт обуви, одежды, текстильных изделий, тканей. В начале 1997 г. доля импортных товаров на потребительском рынке России превышала 50%, в том числе: в российском потреблении обуви – 70%, одежды и текстиля – 40-60%, сахара-песка – 46%, масла сливочного – 24%, макаронных изделий – 20%. Достигнутый почти критический уровень импорта по данной товарной группе негативно сказался на российских товаропроизводителях и экономике в целом. Фактическая девальвация рубля после августа 1998 г. снизила эффективность импортных операций по товарам массового спроса и дала шанс развития национальным производителям и импульс экономического подъема стране.

Таким образом, можно констатировать, что структура экспорта и импорта РФ ближе к структуре внешнеторгового оборота развивающихся стран и не соответствует экономическому потенциалу страны.

Очевидно, что и в импортном секторе нужна долгосрочная государственная стратегия регулирования внутреннего рынка, направленная на его защиту с помощью тарифных и нетарифных методов. Такой тактический маневр не противоречит долгосрочной линии на постепенное снижение ставок ввозных пошлин по мере повышения конкурентоспособности внутреннего производства.

За годы экономических реформ произошли кардинальные сдвиги в географическом распределении внешней торговли РФ. Если до распада СССР основные внешнеторговые потоки направлялись в социалистические страны и преимущественно в страны-члены СЭВ, то в настоящее время они устремлены в (из) промышленно развитые страны мира.

В 1997 г. на последние приходилось 67% российского экспорта и 70% импорта. Торговый оборот с промышленно развитыми странами в текущих ценах 1992-1997 годов вырос на 24,3%, увеличиваясь в среднем на 4,5% в год. Положительное сальдо торгового баланса с ними выросло в 1997 г. до 14,4 млрд долл. против 3,5 млрд долл. в 1992 г. Среди стран дальнего зарубежья крупнейшими торговыми партнерами России в 1999 г. были Германия (10,9 млрд долл.), США (7,4 млрд долл.), Италия (4,9 млрд долл.), Китай (4,4 млрд долл.), Нидерланды (4,2 млрд долл.).

Удельный вес экспортно-импортных операций РФ со странами ближнего зарубежья вырос с 18% внешнеторгового оборота России в 1992 г. до 23% в 1997 г., при этом более 80% его приходилось на Украину, Казахстан и Белоруссию.

Таблица 6.6

Внешняя торговля России по странам в 2004 г.(млн долл.)

| Страна | Экспорт | Импорт |

| Всего | 73225,0 | 31328,8 |

| Европа | ||

| Австрия | 586,8 | 402,7 |

| Белоруссия | 3761,0 | 3236,0 |

| Бельгия | 887,5 | 472,3 |

| Болгария | 484,2 | 108,5 |

| Босния и Герцеговина | 14,4 | 5,1 |

| Великобри-тания | 2860,5 | 669,9 |

| Венгрия | 1558,9 | 336,6 |

| Германия | 6443,5 | 4505,9 |

| Греция | 577,4 | 124,7 |

| Дания | 215,1 | 369,3 |

| Ирландия | 610,0 | 191,1 |

| Исландия | 12,2 | 5,8 |

| Испания | 512,4 | 260,6 |

| Италия | 3716,6 | 1212,7 |

| Латвия | 954,1 | 99,1 |

| Литва | 1160,0 | 126,5 |

| Лихтенштейн | 127,8 | 5,5 |

| Люксембург | 16,8 | 9,4 |

| Македония | 13,3 | 18,2 |

| Мальта | 42,5 | 2,7 |

| Молдавия | 240,6 | 263,9 |

| Нидерланды | 3525,7 | 701,5 |

| Норвегия | 312,2 | 167,9 |

| Польша | 2650,5 | 691,8 |

| Португалия | 59,1 | 20,1 |

| Румыния | 394,7 | 47,8 |

| Словакия | 1425,8 | 106,3 |

| Словения | 117,9 | 148,9 |

| Украина | 4889,1 | 2817,4 |

| Финляндия | 2413,0 | 1014,2 |

| Франция | 1217,5 | 1192,9 |

| Хорватия | 178,5 | 91,2 |

| Чехия | 1322,8 | 343,7 |

| Швейцария | 3342,8 | 309,1 |

| Швеция | 815,6 | 478,4 |

| Эстония | 694,6 | 82,7 |

| Югославия | 144,1 | 53,4 |

| Азия | ||

| Азербайджан | 114,6 | 99,2 |

| Армения | 58,0 | 28,2 |

| Афганистан | 13,3 | 6,4 |

| Бангладеш | 91,6 | 5,2 |

| Вьетнам | 163,7 | 20,1 |

| Грузия | 57,9 | 50,1 |

| Израиль | 554,3 | 72,2 |

| Индия | 1175,2 | 674,3 |

| Индонезия | 6,4 | 50,9 |

| Иордания | 34,2 | 0,3 |

| Иран | 416,1 | 69,6 |

| Казахстан | 1224,1 | 1402,3 |

| Кипр | 190,3 | 31,9 |

| Киргизия | 84,7 | 95,0 |

| Китай | 3481,8 | 891,9 |

| КНДР | 49,0 | 7,2 |

| Ливан | 77,1 | 3,6 |

| Малайзия | 390,7 | 84,8 |

| Монголия | 113,6 | 44,8 |

| ОАЭ | 256,8 | 6,8 |

| Пакистан | 37,4 | 4,8 |

| Республика Корея | 858,1 | 330,6 |

| Сингапур | 197,2 | 43,2 |

| Сирия | 146,8 | 6,4 |

| Сянган | 134,8 | 12,2 |

| Таджикистан | 66,4 | 111,7 |

| Таиланд | 65,1 | 98,3 |

| Тайвань | 272,7 | 52,6 |

| Туркмения | 60,1 | 76,6 |

| Турция | 1617,5 | 315,0 |

| Узбекистан | 243,4 | 466,6 |

| Филиппины | 73,4 | 3,9 |

| Шри-Ланка | 15,8 | 41,3 |

| Япония | 2234,2 | 463,0 |

| Африка | ||

| Алжир | 197,1 | 14,5 |

| Ангола | 19,9 | 0,0 |

| Гвинея | 1,4 | 65,7 |

| Египет | 482,0 | 69,7 |

| Зимбабве | 36,0 | 22,2 |

| Кот-д'Ивуар | 23,0 | 72,6 |

| Марокко | 53,0 | 48,9 |

| Нигерия | 25,4 | 4,7 |

| Тунис | 37,3 | 5,4 |

| Эфиопия | 77,6 | 2,8 |

| ЮАР | 43,9 | 110,8 |

| Америка | ||

| Аргентина | 47,6 | 124,5 |

| Багамские острова | 115,5 | 3,7 |

| Бермудские острова | 281,7 | 0,1 |

| Бразилия | 194,3 | 711,9 |

| Венесуэла | 1,8 | 12,6 |

| Виргинские острова (Брит.) | 1748,3 | 1,6 |

| Гватемала | 25,6 | 21,2 |

| Канада | 129,9 | 166,4 |

| Колумбия | 12,1 | 56,4 |

| Куба | 115,7 | 365,2 |

| Мексика | 71,9 | 28,2 |

| Никарагуа | 3,5 | 13,8 |

| Панама | 141,2 | 9,0 |

| Перу | 37,2 | 6,4 |

| США | 5023,3 | 2420,4 |

| Уругвай | 31,3 | 6,4 |

| Чили | 13,4 | 29,8 |

| Эквадор | 12,1 | 99,4 |

| Ямайка | 0,3 | 74,0 |

| Источник: ВТ, 2001 г., № 3, с.51. |

В 90-х гг. Россия сделала существенные шаги в налаживании контактов с ведущими зарубежными интеграционными группировками по различным направлениям экономического сотрудничества. Определяющим направлением российской внешней политики в 90-х гг. были страны Западной Европы, и прежде всего страны ЕС.

Россия и ЕС. Существуют две основные точки зрения по отношению России с ЕС. Сторонники одной считают вполне необходимым и возможным курс на всемерное сближение с ЕС для того, чтобы в перспективе вступить в этот экономический союз. Согласно ст. 237 Римского договора и ст. «О» Маастрихтского договора любая европейская страна может претендовать на членство в Европейском союзе. Представители другой позиции полагают, что присоединение России к ЕС будет означать для него «гибель, потерю управляемости, растворение».

В ближайшей перспективе вопрос о возможности присоединения России к ЕС не актуален. Гораздо более насущны вопросы выполнения Соглашения о партнерстве и сотрудничестве между Россией и ЕС, подписанного в середине 1994 г. и ратифицированного в конце 1996 г. Соглашение о партнерстве и сотрудничестве (СПС) создает устойчивый, построенный на основе международного права режим экономического взаимодействия, охватывающего практически всю торговлю товарами между Россией и ЕС, трансграничную торговлю услугами, движение капиталов, учреждение и деятельность комиссий.

Значение СПС заключается в том, что в последние годы ЕС превратился в главного партнера России в международном сотрудничестве. В стратегическом плане ЕС, располагающий мощным торгово-промышленным и финансовым потенциалом, будет и впредь играть ведущую роль в российских внешнеэкономических связях. ЕС выступает как серьезный импортер энергетических и сырьевых товаров, составляющих основу современного российского экспорта. На его долю приходится 35% товарооборота России. С 1994 г. наблюдается устойчивый рост объемов взаимной торговли. При этом внешняя торговля с ЕС традиционно складывается с положительным для России сальдо.

СПС заключено на первоначальный период в 10 лет. По условиям СПС предоставляемый сторонами на взаимной основе режим наибольшего благоприятствования полностью соответствует нормам ГАТТ. Это означает, что любые преимущества, льготы, иммунитеты, предоставляемые Россией или ЕС товарам из третьих стран, должны немедленно и безусловно быть предоставлены соответственно товарам ЕС и России. В соответствии с СПС для товаров ЕС и России устанавливается национальный режим. Это означает, что российские товары на рынке ЕС и товары ЕС на рынке России не могут облагаться налогами и сборами более высокими, чем отечественные товары.

Важная роль в развитии торгово-экономических отношений России и ЕС отводится свободе транзита. В соответствии с правилами ГАТТ транзитные товары освобождаются от таможенных пошлин и транзитных сборов, кроме сборов за предоставляемые услуги: по оформлению документов, по разгрузке, складированию. В соответствии с СПС отменяются количественные ограничения (квоты) на ввоз в европейские страны российских товаров, за исключением текстиля, стали, ядерных материалов, торговля которыми должна регулироваться отдельными соглашениями.

Соглашение обязывает Россию и ЕС обеспечивать адекватную и эффективную защиту прав на интеллектуальную и промышленную собственность. По основным направлениям сотрудничества, оговоренным в Соглашении, ЕС будет оказывать России поддержку через ТАСИС — ведущую программу предоставления субсидий бывшим республикам СССР и Монголии. Общий объем средств, предоставленных России в 1991—1995 гг. в рамках ТАСИС, составил почти 800 млн ЭКЮ, т.е. свыше 1 млрд долл. В целом СПС открывает широкие возможности по сближению России и ЕС и ее включению в мировое хозяйство. Однако потребуется немало обоюдных условий, чтобы реализовать эти возможности в полном объеме. ЕС, формируя свою политику по отношению к России, рассматривает ее как важную и самостоятельную силу в будущей архитектуре Европы. ЕС обязуется способствовать необратимости российских экономических реформ, ее интеграции в мировую экономику на основе рыночных законов, скорейшему вступлению в ВТО и другие международные экономические организации.

Процессы реального экономического сотрудничества находятся в самом начале своего развития. Направления и особенности этого сотрудничества будут во многом зависеть, как от развития и трансформации самого ЕС, так и от развертывания процессов интеграции в рамках СНГ. По мнению российских специалистов, главным вопросом в экономических взаимоотношениях России и ЕС в ближайшем десятилетии станет создание зоны свободной торговли и разработка механизма ее функционирования.

Россия и АТЭС. Ориентируя свою внешнеэкономическую политику на всемерное сотрудничество с ЕС, Россия с середины 90-х гг. начинает все больше внимания уделять развитию экономических отношений с другими региональными интеграционными группировками, прежде всего со странами АТР, с АТЭС. В географическом отношении принадлежность России к АТР неоспорима. Из общего объема внутри регионального товарообмена в странах АТР, оцениваемого примерно в 2 трлн долл., на долю России приходится около 1%. Это не сообразуется с ее статусом великой азиатско-тихоокеанской державы, не соответствует потенциалу ее экономики. Европейская ориентированность страны мешала увидеть на Востоке новые реалии будущего мира.

Российские правительственные, деловые, научные круги участвуют в такой форме интеграционной деятельности, как разработка и осуществление многосторонних проектов. Это, например, проект Программы развития ООН по развитию района р. Туманной на стыке границ России, Китая и КНДР, проект развития экономической зоны Японского моря, проекты строительства магистральных газопроводов, линий передач и телекоммуникаций, проходящих через территории нескольких стран, уже начатое силами международных консорциумов освоение нефтегазовых ресурсов о. Сахалин и др.

Для российских восточных регионов все более важным становится регулирование международной трудовой миграции.

В перспективе Россия должна активизироваться на финансовом рынке АТР. Таким образом, Россия фактически участвует в различных формах интеграционного процесса в АТР, но еще довольно слабо влияет на организацию и регулирование этого процесса. Поэтому вставал вопрос о необходимости расширения институционального участия России в процессе экономической интеграции АТР. В середине 90-х гг. эта проблема была решена: в 1995 г. Россия вступила в Тихоокеанский экономический совет, а в 1998 г. — в АТЭС. Интеграция АТР в рамках АТЭС может осуществляться для России по более удобным правилам, нежели интеграционные процессы с ЕС. При гипотетическом вступлении в ЕС Россия обязана будет выполнять все требования Союза, выработанные без нее. АТЭС — молодая, растущая группировка. В ней допускается деятельность на основе индивидуальных планов стран, критерии членства также не универсальны. Поэтому, интегрируясь в АТР, Россия сохраняет возможности отстаивать свои приоритеты, защищать национальные интересы при построении интеграционных механизмов.

Вступление России в АТЭС открывает для нее новые горизонты в сфере интеграции со странами АТР, но, с другой стороны, несет и определенные опасности. К их числу можно отнести наплыв дешевых потребительских товаров из стран Восточной Азии, что подрывает собственное производство. Другая опасность состоит в том, что Россия может закрепить свою роль как сырьевого и энергетического придатка Восточной Азии. Видимо, на какой-то сравнительно длительный период реализация этих опасений неизбежна. Однако при укреплении рыночных начал в российской экономике, выработке глубоких подходов по вхождению в хозяйственные связи стран АТР реальные результаты возможных опасностей могут быть сведены к минимуму.

"Азиатский" путь в глобальные экономические процессы в настоящее время достаточно доступен для России и отвечает ее геополитическим интересам. Россия, являясь лидером в СНГ и его единственным членом, имеющим выход в Тихий океан, вступив в АТЭС, может играть роль торгово-экономического, в том числе транспортного, «моста» между СНГ и тихоокеанскими государствами, а в более отдаленном будущем — между последними и ЕС.

В области международного экономического сотрудничества Россия стоит перед непростым выбором. Идти ускоренным путем по пути все более тесных связей с западноевропейской интеграционной группировкой, не забывая растущую перспективность экономической интеграции в Восточной Азии, или же на первом плане должен быть процесс реинтеграции бывших республик Советского Союза, восстановление нарушенных связей со странами — бывшими членами СЭВ. Нынешняя внешнеэкономическая политика России в значительной степени свидетельствует о попытках совмещения этих двух подходов.

Россия и Всемирная торговая организация. Соглашение об учреждении ВТО требует от вступающей страны принятия на себя таких же обязательств, какие уже взяли на себя страны-учредители. Каждый член организации должен обеспечить соответствие своих законов, нормативных и административных актов его обязательствам, взятым по соглашениям, входящим в ВТО.

Россия, имея в ВТО статус наблюдателя, стремится стать полноправным членом этой организации. Из членства в ВТО можно извлечь ряд преимуществ. Прежде всего, на Россию распространится принцип режима наибольшего благоприятствования. В результате наше государство сможет воспользоваться постоянно снижающимися тарифами других стран. Отечественная продукция не будет попадать под дискриминационные меры. Россия сможет защищать свои торговые права от неправомерных действий других стран под эгидой процедуры разрешения споров ВТО. По подсчетам специалистов, не являясь членом ВТО, Россия ежегодно из-за разного рода ограничений по допуску российских товаров на мировые рынки, теряет от 1 до 4 млрд долл. В отношении российского экспорта действует около 60 антидемпинговых законов в США, Канаде, странах ЕС. Россия дискриминируется по 58 позициям, в основном в области химической, металлургической и текстильной промышленности. Есть даже ограничения на экспорт охотничьих ружей в США.

С другой стороны, вступив в ВТО, Россия в значительной степени должна либерализовать свой внешнеторговый режим, реализуя принципы свободной торговли со странами — членами ВТО. Так, например, России со стороны ВТО было предложено снизить в короткие сроки средневзвешенный импортный тариф до уровня ВТО (10%), что весьма сложно осуществить в нынешних экономических условиях. В 1997 г. этот показатель у России составлял 15%. Насколько это будет полезно в условиях глубокого экономического кризиса, в котором пребывает Россия на протяжении многих лет, можно только догад

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2462; Нарушение авторских прав?; Мы поможем в написании вашей работы!