КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процентные ставки и методы их начисления

|

|

|

|

Денежные потоки и методы их оценки

Тема 2. Методологические основы принятия финансовых решений

Оглавление

| 2.1. Денежные потоки и методы их оценки 2.1.1. Процентные ставки и методы их начисления 2.1.2. Денежные потоки 2.1.3. Оценка аннуитетов. 2.2. Методы оценки финансовых активов 2.2.1. Внутренняя стоимость финансового актива 2.2.2. Подходы к оценке внутренней стоимости финансового актива 2.2.3. Внутренняя стоимость акций и облигаций 2.3. Риск в финансовом менеджменте 2.3.1. Понятие риска 2.3.2. Виды рисков 2.3.3. Оценка и анализ риска 2.3.4. Управление риском 2.4. Принятие решений в условиях риска и неопределенности 2.4.1. Элементы принятия финансовых решений 2.4.2. Принятие решений в условиях определенности и риска 2.4.3. Принятие решений в условиях неопределенности 2.5. Риск и доходность финансовых активов 2.5.1. Понятие и измерение доходности финансового актива 2.5.2. Доходность облигаций 2.5.3. Доходность акции 2.5.4. Оценка риска финансовых активов 2.6. Риск и доходность портфельных инвестиций 2.6.1. Понятие, цели и типы портфельного инвестирования 2.6.2. Оценки риска и доходности инвестиционного портфеля 2.6.3. Формирование инвестиционного портфеля Выводы. Вопросы для самопроверки Библиография | Версия для печати Хрестоматия Практикумы Презентации |

Одной из важнейших базовых концепций финансового менеджмента является концепция временной ценности денег. Финансовые вычисления, базирующиеся на понятии временной ценности денег, используются в различных разделах финансового менеджмента при принятии решений о покупке или продаже финансовых активов, о вложениях в те или иные инвестиционные проекты и пр.

Логика финансовых вычислений с учетом временной ценности денег состоит в следующем. Предположим, что в настоящий момент бизнесмен располагает определенной суммой Р V (present value). Он может вложить эту сумму в бизнес или ценные бумаги, может дать в долг, вложить в банк. По прошествии определенного времени он рассчитывает получить большую сумму FV (future value). Результат его действий (эффект) может быть оценен при помощи получаемого абсолютного прироста стоимости:

| (2.1.1) |

где РV – настоящая стоимость;

FV – будущая стоимость;

Δ V – прирост стоимости (прибыль).

Эффективность действий определяется путем расчета относительного показателя. Очевидно, что прирост стоимости можно соотнести с настоящей и с будущей суммой:

или

или  .

.

Если эти показатели рассчитываются в процентах, то первый (r) называется процентной ставкой, второй (d) – учетной ставкой. В финансовых вычислениях обычно пользуются процентной ставкой (представленной в долях от единицы). Таким образом в любой простейшей финансовой сделке всегда присутствуют три величины: имеющаяся (настоящая) сумма денег – РV, возвращаемая (будущая) сумма – FV, и процентная ставка – r, две из которых заданы, а одна является искомой.

Процесс, в котором известны исходная сумма и процентная ставка, и требуется определить будущую стоимость, в финансовых вычислениях называется процессом наращения (компаундирования). В этом случае рассматривается движение денежного потока от настоящего к будущему:

| (2.1.2) |

где r – ставка наращения.

Экономический смысл финансовой операции наращения состоит в определении величины той суммы, которую получит (хочет получить) инвестор по окончании этой операции. Для инвестора сумма PV в настоящий момент и FV через определенный интервал времени являются эквивалентными.

Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и процентная ставка, называется процессом дисконтирования. В этом случае речь идет о движении денежного потока от будущего к настоящему:

| PV = FV / (1+ r), | (2.1.3) |

где r – ставка дисконтирования.

Если в качестве ставки дисконтирования используется процентная ставка (r), соответствующий процесс называется математическим дисконтированием, если используется учетная ставка (d) имеет место банковское дисконтирование.

Экономический смысл дисконтирования заключается в определении суммы денег в настоящий момент, которую можно считать эквивалентной той сумме, которая будет у бизнесмена через определенный интервал времени. Ставка дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал.

Необходимость учета временной ценности денег наиболее ярко проявляется в ссудо-заемных операциях. Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов. Процентная ставка обычно устанавливается в виде годовой ставки, хотя возможно начисление процентов (выплата дохода) ежемесячно или один раз в полгода.

Существуют две схемы дискретного начисления процентов: схема простых и схема сложных процентов.

Схема простых процентов предполагает, что в каждом периоде проценты начисляются на исходную сумму, т.е. база, с которой начисляются проценты, остается неизменной. В этом случае ежегодно исходный инвестируемый капитал Р V возрастает на r процентов (r – требуемая доходность), т.е. на величину PV × r (r – в долях от единицы). Таким образом, размер инвестированного капитала FV через n лет будет равен:

, ,

| (2.1.4) |

Схему простых процентов используют в практике банковских расчетов при начислении процентов по краткосрочным ссудам со сроком погашения до одного года. В этом случае в качестве показателя n берут отношение длины периода, за который начисляются проценты, в днях к количеству дней в году.

Другой весьма распространенной операцией краткосрочного характера с использованием формулы простых процентов является операция по учету векселей банком. В этом случае используется учетная ставка:

, ,

| (2.1.5) |

где d — годовая учетная ставка в долях единицы;

t — продолжительность финансовой операции в днях;

Т — количество дней в году.

Схема сложных процентов предполагает, что в каждом последующем периоде проценты начисляются не на исходную сумму, а на общую сумму, включающую и ранее начисленные, невостребованные инвестором проценты. В этом случае происходит капитализация (реинвестирование) процентов по мере их начисления, т.е. база, с которой начисляются проценты, все время возрастает.

Поэтому, сумма денег к концу n -го года будет равна:

| (2.1.6) |

Множитель (1+r)n показывает, чему будет равна одна денежная единица (один рубль, один доллар, один евро и т.п.) через n периодов при заданной процентной ставке r.

Можно показать, что в случае ежегодного начисления процентов для лица, предоставляющего кредит:

· более выгодна схема простых процентов, если срок ссуды менее одного года (проценты начисляются однократно в конце периода);

· более выгодна схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно, в этой ситуации капитал, генерирующий доходы, постоянно возрастает);

· обе схемы дают одинаковые результаты при продолжительности периода один год и однократном начислении процентов.

При проведении расчетов необходимо помнить, что периодом выступает срок, за который происходит однократное начисление процентов. Так, если за базисный период начисления процентов взят квартал, то в расчетах должна использоваться квартальная ставка.

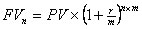

В банковской практике типичной является ситуация, когда в договоре указывается годовая процентная ставка с частотой начисления процентов меньше года. В этом случае расчет ведется по формуле сложных процентов, где в качестве периода берется не год, а интервал начисления процентов:

| (2.1.7) |

где r — объявленная годовая ставка; т — количество начислений в году; n — количество лет.

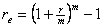

Для сравнения вложений, по которым предусматриваются различные процентные ставки и различные интервалы начисления процентов, рассчитывается эффективная годовая процентная ставка, показывающая, на сколько процентов фактически увеличится сумма вложений за год:

| (2.1.8) |

где r – объявленная (номинальная) годовая ставка процента;

re– эффективная годовая процентная ставка.

При начислении процентов раз в год номинальная и эффективная ставки совпадают, при большем количестве начислений эффективная ставка больше номинальной.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 798; Нарушение авторских прав?; Мы поможем в написании вашей работы!