КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый капитал предприятия

|

|

|

|

Классификация имущества предприятия.

Тема 3. Имущество и финансовый капитал предприятия.

Любое предприятие представляет собой имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав имущественного комплекса входят: земельные участки, здания, сооружения, оборудование, инвентарь, сырье и материалы; продукция, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги.

Имущество предприятий представляет собой материальную основу деятельности любого предприятия. Кроме того, имущество является объектом обеспечения при осуществлении сделок. Здания, земельные участки, оборудование, продукция могут являться предметом залога при получении банковских кредитов или займов. При ликвидации или банкротстве предприятия имущество направляется на погашение требований кредиторов. Различают движимое и недвижимое имущество.

Недвижимое имущество - объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. К недвижимому имуществу относят: земельные участки, участки недр, обособленные водные объекты, леса, многолетние насаждения, здания, сооружения, воздушные и морские суда, суда внутреннего плавания, космические объекты. Права собственности и другие вещные права на недвижимое имущество подлежат государственной регистрации.

|

|

Рис. 3. - Общая структура производственного предприятия

Движимое имущество - объекты, не относящиеся к недвижимому имуществу.

Имущество может принадлежать предприятиям на правах собственности, на правах хозяйственного ведения или передано им в оперативное управление.

Коммерческие предприятия в основном имеют имущество на правах собственности. Собственнику принадлежат права владения, пользования и распоряжения имуществом.

Для государственных и муниципальных предприятий свойственно использование имущества на правах хозяйственного ведения. В этом случае недвижимое имущество не может быть продано, сдано в аренду, передано в залог, внесено в качестве взноса в уставный капитал другого предприятия без согласия собственника. Остальным имуществом предприятие может распоряжаться самостоятельно.

Казенным предприятиям имущество передается в оперативное управление. Казенное предприятие вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества.

Право собственности на имущество, которое имеет собственник, может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества. При осуществлении производственного процесса предприятие приобретает право собственности на изготовленную продукцию.

Схема формирования имущественного комплекса коммерческого предприятия представлена на рисунке 4.

Рис. 4. – Процесс формирования имущества предприятия.

На стадии создания предприятия имущественный комплекс предприятия может быть сформирован непосредственно собственниками предприятия, путем передачи в собственность предприятия земельных участков, зданий, сооружений, оборудования, сырья и материалов, денежных средств. В качестве альтернативного варианта предприятию могут быть переданы денежные средства для дальнейшего приобретения необходимого имущества.

Нормальное функционирование и развитие предприятия сопровождается увеличением величины используемого имущества. В состав имущества предприятия входят следующие элементы (см. рис. 5).

Рис. 5. - Классификация капитала по направлениям расходования.

- Основные средства – денежные средства, которые направляются на приобретение основных фондов предприятия.

- Нематериальные активы – не имеют материально-вещественного содержания, или это содержание не имеет решающего значения для их продуктивного использования (патенты, ноу-хау, стоимость деловой репутации, организационные расходы, программные продукты, лицензии, торговые марки и знаки, права на промышленные образцы, права на пользование земельными участками и т.д.).

- Ценные бумаги – документы, удостоверяющие с соблюдением установленной формы и обязательных реквизитов имущественного права, осуществление или передача которой возможны только при их предъявлении. (облигация, вексель, чек, депозитные и сберегательные сертификаты, банковские сбережения кн. на предъявителю, коносамент, акция, приватизация ценных бумаг. Предприятие может приобретать ценные бумаги, выпущенные другими компаниями или государственными органами. Такие вложения могут осуществляться для получения дохода в краткосрочном плане или для реализации стратегических целей долгосрочного характера.

- Оборотные средства – денежные средства, которые направляются на приобретение оборотных производственных фондов и фондов обращения:

- Запасы сырья и материалов, продукции, незавершённое производство. Так как основной целью предприятия является производство продукции для потребителей, оно должно располагать запасами продукции для удовлетворения спроса.

- Задолженность покупателей (дебиторская задолженность). Указанная задолженность возникает в случае, если условиями договора не предусмотрена немедленная оплата отгруженной продукции. Так же как и другие элементы имущества, дебиторская задолженность может являться объектом сделок.

- Денежные средства. Предприятие должно располагать денежными средствами, необходимыми для оплаты поставленных материальных ресурсов, труда работников и осуществления прочих платежей. Денежные средства, которыми располагает предприятие, могут быть как в национальной, так и в иностранной валюте.

Управление финансами предприятия – это система принципов, методов и приёмов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей предприятия.

Объектом управления являются денежные ресурсы, в том числе их размеры, источники формирования, отношения, которые складываются в процессе формирования и использования.

Результаты управления проявляются в денежных потоках, то есть в величине и сроках, протекающих между предприятием и бюджетами, собственником капитала и другими субъектами.

Основными источниками, которые обеспечивают финансовое управление являются:

- бухгалтерская отчетность,

- оперативная отчетность финансовых служб,

- сообщения финансовых органов,

- информация банковской системы и т.д.

Условием функционирования предприятия является ограниченность финансовых ресурсов по отношению к возможности их использования.

Классификация финансового капитала предприятия по источникам финансирования представлена на рисунке 6.

Собственный капитал предприятия состоит из взносов учредителей (уставной или складочный капитал), накопительных предприятием собственных средств, в том числе резервный фонд, и средств целевого финансирования, поступающих в виде ассигнований, дотаций, взносов, пожертвований.

Собственный капитал – это капитал, который подлежит возврату участникам или акционерам предприятия в полном размере или частично только в случае ликвидации предприятия.

Уставный капитал – это сумма вкладов учредителей, необходимая для начала экономической деятельности (денежные средства, элементы основных фондов, материальные ценности, ценные бумаги, интеллектуальная собственность учредителей); это фиксированная сумма основного и оборотного капиталов предприятия, которая образуется на момент создания предприятия и находится в его распоряжении на протяжении всего срока функционирования предприятия.

Он определяет минимальный размер имущества предприятия, гарантирующего интересы кредиторов. Уставной капитал – основной источник собственных средств.

Рис. 6. - Классификация финансового капитала по источникам финансирования.

Стоимость вкладов учитывается в рублях по курсу на дату, согласованную учредителями. Государство устанавливает минимальный размер уставных фондов для предприятий разных организационно-правовых фондов, порядок его формирования и принципы меняются.

Формирование уставного капитала может сопровождаться получением дополнительного дохода при первичном размещении акций по ценам, превышающим номинал (эмиссионный капитал).

Собственный капитал предприятия имеет три источника:

1. Прибыль от производственной и хозяйственной деятельности. Она накапливается в виде резервного капитала; нераспределённой прибыли прошедшего и отчетного периодов и фондов накопления.

2. Амортизационные отчисления, они являются одним из источников формирования фондов накопления.

3. Увеличение основного капитала при переоценке основных фондов.

Резервный фонд создаётся за счет прибыли для покрытия убытков, для погашения облигаций и выкупа собственных акций в случае отсутствия других средств. На другие цели денежные накопления это фонда не используются. Он обязателен для акционерных обществ и предприятий с иным капиталом (не менее 15% уставного капитала). Формируется за счет обязательных отчислений от чистой прибыли (не менее 5% в год).

Фонды накопления образуется за счет прибыли, амортизационных отчислений и поступлений средств от реализации основных фондов. Его цель – приобретение нового основного и оборотного капитала.

Добавочный капитал - это разность между величиной средств, получаемых от реализации акций и величиной уставного капитала. Он может быть получен за счет проведения переоценки основных средств.

Заемный капитал предприятия образуется за счет долгосрочных кредитов банков и эмиссий облигаций.

Таким образом, финансовый капитал – это единственный источник покрытия потребностей предприятия в финансовых ресурсах.

Другие источники покрывают краткосрочные потребности, они так же могут быть собственными и заемными.

Собственные средства для покрытия краткосрочных потребностей – это выручка от реализации, внереализационные доходы, устойчивые пассивы, выручка от реализации имущества; часть средств от финансовой деятельности (дивиденды и % по ценным бумагам других предприятий и государства, страховые вознаграждения, поступления с валютных счетов при падении курса рубля).

Заемные средства краткосрочного назначения – это краткосрочные кредиты банков и другие кредиты организаций, коммерческие кредиты, оформленные в виде простых векселей.

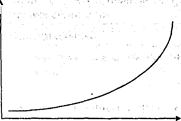

Возможность доступа к капиталу у предприятий изменяется со временем. Графически эта зависимость представлена на рисунке 7.

Количество

источников

капитала

Капитал

Рис. 7. - Связь между размером капитала предприятия и количеством источников финансирования

В момент учреждения и на ранних этапах функционирования предприятия основным источником финансирования деятельности является уставный капитал. Затем структура собственного капитала начинает расширяться путем формирования резервов и накопления нераспределенной прибыли. Если предприятие работает успешно, могут быть привлечены финансовые ресурсы за счет выпуска дополнительных акций и увеличения уставного капитала.

Величина заемного капитала, который может использовать предприятие, как правило, находится в тесной зависимости от величины собственного капитала предприятия. Таким образом, по мере его увеличения создаются предпосылки для получения займов (в том числе облигационных), или получения банковских кредитов.

Собственники предприятия и кредиторы, предоставляющие заемный капитал, заинтересованы в эффективном использовании средств предприятия.

Эффективность использования капитала может быть определена путем расчета доходности (рентабельности) капитала.

Рентабельность капитала может быть определена как отношение:

Rк = ЧП / К * 100%

где ЧП – чистая прибыль предприятия,

К капитал, используемый предприятием.

При расчетах доходности капитала представляет интерес анализ использования не только всего капитала, но и отдельных его элементов. Так, отношение чистой прибыли к собственному капиталу позволяет оценить, какая доходность обеспечивается на капитал участников или акционеров общества. Отношение чистой прибыли к общей величине собственного и заемного капитала характеризует степень удовлетворения интересов собственников и заимодавцев капитала. Общая величина используемого капитала позволяет оценить масштабы, размеры предприятия.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2183; Нарушение авторских прав?; Мы поможем в написании вашей работы!