КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопросы лекции. 1. Основные методы экономической оценки экологических благ и природных ресурсов

|

|

|

|

ЛЕКЦИЯ 6

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРИРОДНЫХ РЕСУРСОВ И ЭФФЕКТИВНОСТЬ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТИ

1. Основные методы экономической оценки экологических благ и природных ресурсов

2. Экономическая оценка природных ресурсов и экологических благ на основе методов декларированных и выявленных предпочтений

3. Методы оценки экономического ущерба от загрязнения окружающей среды

4. Показатели эффективности природоохранных мероприятий

5. Учет факторов времени, риска и неопределенности

6.1. Основные методы экономической оценки экологических благ и природных ресурсов

Экономическая оценка природных ресурсов - это определение в денежном выражении эффекта (ценности) от использования природных ресурсов в заданных социально - экономических условиях.

Основными методами экономической оценки природных ресурсов являются:

ü затратный подход;

ü рентный подход; результативный подход; воспроизводственный подход;

ü рыночный подход;

ü концепция полной экономической ценности.

При затратном подходе экономическая оценка зависит от величины затрат на добычу, освоение или использование природных ресурсов. В ее основе лежат два варианта расчета затрат: 1) метод оценки по прямым затратам, предполагающий суммирование издержек на освоение и использование источника ресурса и 2) метод оценки по издержкам, включающий наряду с оценкой прямых затрат оценку ущерба окружающей среде, вызванного эксплуатацией данного ресурса.

Этот подход особенно широко используется для оценки минерально-сырьевых ресурсов. Однако он имеет серьезный недостаток: ресурс лучшего качества, расположенный в более удобном для освоения и использования месте, получает менее высокую оценку (имеет меньшую экономическую ценность). Кроме того, данный подход, как правило, не учитывает экологическую значимость природного ресурса.

|

|

|

Рентный подход основан на предположении, что ресурсы данного вида имеют разную продуктивность в зависимости от их количества, качества и местоположения. В результате при использовании природного ресурса более высокого качества по сравнению с самым худшим возникает дополнительный экономический эффект - дифференциальная рента.

Она рассчитывается по принципу замыкающих затрат - предельных издержек, которые готово нести общество ради дополнительной единицы данного ресурса. В соответствии с этим подходом худшие источники ресурсов получают нулевую оценку, хотя их использование является экономически целесообразным.

В реальной экономической жизни рента - это доход, который получает собственник природного ресурса, сдавая его в аренду или эксплуатируя самостоятельно. Согласно рентному подходу, именно этим доходом и определяется ценность природного ресурса. В зависимости от своих характеристик, природные ресурсы способны приносить своим владельцам разные доходы, но максимальный рентный доход возможен только при наилучшем из возможных способов их использования.

Новым подходом в теории ренты является «динамическая рента» — дифференцированные эффекты использования природных ресурсов, распределенные во времени. Поскольку текущая добыча ресурса ухудшает возможности его будущей добычи, предлагается компенсировать рост будущих затрат уже сегодня, то есть включать в текущие издержки даже те затраты, которые возникнут в будущем.

Главным преимуществом рентного подхода по сравнению с затратным является то, что здесь учитывается ограниченность природного ресурса. Однако область его применения ограничена земельными и минерально - сырьевыми ресурсами.

|

|

|

При использовании результативного подхода экономическую оценку получают лишь те природные ресурсы, которые приносят доход. Тогда ценность ресурса определяется денежным доходом от реализации продукции, получаемой от использования данного ресурса. Этот подход применяется главным образом при оценке лесных ресурсов.

В соответствии с воспроизводственным подходом ценность природного ресурса определяется величиной затрат, необходимых для его воспроизводства на определенной территории. Данный подход применяется, как правило, в отношении биологических и земельных ресурсов. Кроме того, его можно применять для экономической оценки ассимиляционного потенциала окружающей среды. Однако следует учитывать, что истощенный или деградировавший ресурс может получить более высокую экономическую оценку, чем ресурс высокого качества.

Экономическая оценка отдельных видов природных ресурсов имеет самостоятельное практическое значение. Ее результаты представляют интерес для определенных видов хозяйственной деятельности и служат основой для составления кадастров природных ресурсов.

В основе рыночной экономической оценки экологических благ и природных ресурсов лежат понятия «готовность платить» (willingness to pay, WTP) и «излишек потребителя». Излишек потребителя - это разница между ценой, которую потребитель готов был заплатить за пользование благом, и рыночной ценой, по которой он реально совершил покупку. В ряде случаев в основе экономической оценки лежит готовность принять компенсацию (willingness to accept, WTA), связанная с тем, что иногда люди согласны частично отказаться от экологических благ в обмен на определенную компенсацию (например, за более высокую заработную плату люди готовы работать на экологически «грязных» производствах).

Однако многие из экологических благ и природных ресурсов не продаются на рынках и не имеют рыночной цены. Поэтому в дополнение к методам WTP и WTA используется концепция полной экономической ценности (total economic value). С ее помощью можно оценить различные виды выгод, получаемых в результате сохранения или улучшения состояния окружающей среды, природных ресурсов и экологических благ, в том числе и тех, которые не поддаются денежной оценке.

|

|

|

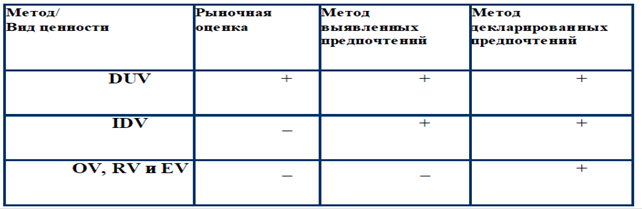

Полная экономическая ценность включает ценность использования и ценность неиспользования:

TEV = UV + NV

В свою очередь, ценность использования (use value) состоит из трех компонентов: ценности прямого использования, ценности косвенного использования и ценности отложенной альтернативы

UV = DUV + IDV + OV

Ценность, обусловленная прямым фактическим использованием

экологических благ и природных ресурсов (direct use value) измеряется через доход, получаемый от использования природных ресурсов и экологических благ (например, от заготовки древесины, уборки урожая зерновых, отстрела промысловых животных и т.п.).

Ценность от косвенного использования (indirect use value) измеряется через дополнительные доходы, получаемые от пользования окружающей средой, например, от рекреации, удовлетворения эстетических потребностей и др.

Ценность отложенной альтернативы (option value) обусловлена возможностью получения прямой или косвенной выгоды от использования экологических благ и природных ресурсов в будущем. Обычно ее измеряют через готовность платить за консервацию окружающей среды в целях ее будущего использования.

Ценность неиспользования (non use value) включает ценность наследования и ценность существования

NV=RV+EV

Ценность наследования (request value) определяется через готовность платить за благоприятную окружающую среду для будущих поколений.

Ценность существования (existence value) обусловлена самим фактом существования благоприятной и продуктивной окружающей среды, независимо от того, используется ли она человеком или нет. Примерами являются ландшафты, имеющие культовое, культурно -историческое или эстетическое значение, исчезающие биологические виды и т д.

Тогда формулу полной экономической ценности можно представить в следующем виде:

TEV = DUV + IDV + OV + RV + EV

Если ценность прямого использования можно выявить при помощи большинства рассмотренных выше подходов, то для определения ценности от косвенного использования применяются только два метода: декларированных и выявленных предпочтений. Остальные три вида ценности поддаются оценке только с помощью метода декларированных предпочтений. Информация о методах экономической оценки отдельных компонентов полной экономической ценности представлена в таблице 2.

|

|

|

Таблица 2.

Методы определения компонентов полной экономической ценности

6.2. Экономическая оценка природных ресурсов и экологических благ на основе методов декларированных и выявленных предпочтений

Метод декларированных предпочтений или условно-опросный метод (contingent valuation method) позволяет определить ценность тех экологических благ и природных ресурсов, которые не продаются и не покупаются на рынке. С помощью этого метода можно получить оценку качества водных систем и атмосферного воздуха, рекреационных зон и природных объектов, программ по охране определенных видов природных ресурсов и ландшафтов, ценность ресурсов биологического разнообразия, рисков для здоровья и жизни, связанных с загрязнением окружающей среды, программ водоснабжения, канализации, строительства очистных сооружений и др.

Суть условно-опросного метода заключается в том, что экономическая оценка экологических благ и природных ресурсов формируется на основе индивидуальных предпочтений, о которых люди заявляют во время опроса на заданную тему. При этом моделируется ситуация, будто бы они принимают решения в условиях какого-то гипотетического рынка, которого в реальной жизни не существует.

Применение условно-опросного метода включает несколько этапов. На первом этапе дается определение и описание объектов и характеристик окружающей среды, которые подлежат экономической оценке. Затем определяется состав респондентов с учетом критериев репрезентативности. На следующем этапе происходит составление опросного листа, выбор формы опроса (интервью, персональные встречи, опросы по почте, телефону, через Интернет и др.). И, наконец, заключительный этап - это анализ результатов и агрегирование индивидуальных предпочтений в итоговые оценки.

Однако условно-опросный метод имеет ряд недостатков. Во-первых, с его помощью можно получить лишь приблизительные оценки, поскольку люди находятся в искусственной, а не в реальной рыночной ситуации. Во-вторых, на результаты опроса влияет степень информированности респондентов о загрязнении окружающей среды и его негативных последствиях, в том числе, для их собственного здоровья и благополучия. В-третьих, необходимо учитывать, что готовность индивида платить зависит от интенсивности его экологических потребностей. Например, сельские жители будут проявлять меньшую готовность платить за охрану атмосферного воздуха от загрязнения, чем горожане. В-четвертых, респонденты часто умышленно дают экологическим благам заниженную оценку, опасаясь дополнительных расходов, т.е. занимают позицию «безбилетника». С другой стороны, возможна и завышенная оценка, когда респондент пытается таким способом привлечь внимание к важной для него экологической проблеме (например, к проблеме шума от движения общественного транспорта).

Метод выявленных рыночных предпочтений (его также называют косвенно-рыночным методом или методом замещающих рынков (proxy markets)) применяется в отношении тех товаров и услуг, потребительские свойства которых тесно связаны с качеством окружающей среды. Обычно в рыночной экономике предпочтения потребителей обнаруживаются единственным способом: передачей денег в обмен на товар или услугу.

Намерение купить тот или иной товар, не подкрепленное реальной покупкой, не дает истинного представления о предпочтении. В то же время многие экологические блага сами на рынках не продаются, но предпочтения потребителей в отношении этих благ можно определить косвенно, когда они покупают другие товары.

Метод выявленных предпочтений включает в себя три разновидности: а) метод транспортных затрат; б) метод гедонистических цен; в) метод превентивных расходов.

Метод транспортных затрат предполагает анализ времени и транспортных затрат, которые потребители расходуют на поездку, свидетельствующую об их экологических предпочтениях, например, при посещении национального парка.

Метод гедонистических цен основан на том факте, что приобретаемые на рынках товары часто имеют скрытые экологические свойства. Например, при покупке недвижимости покупатели могут учитывать такие экологические характеристики, как чистота воздуха, отсутствие шума и ультразвукового излучения, качество водопроводной воды и т.п.

Метод превентивных расходов (метод упреждающего поведения, averting behavior method) предполагает использование рыночной информации о расходах, в том числе медицинского характера, которые обусловлены желанием людей обезопасить себя от вредных последствий ухудшения качества окружающей среды. Примером является покупка витаминов или пищевых добавок, выводящих из организма радионуклиды.

Все эти три метода можно применять только в условиях развитых рынков со сложившейся системой предпочтений. Кроме того, они требуют наличия большого объема рыночной информации, а также квалифицированной обработки данных с помощью статистических и эконометрических моделей. Полученные экономические оценки экологических благ и природных ресурсов используются для разработки инструментов экологической политики, направленных на достижение социально-экономических целей.

6.3. Методы оценки экономического ущерба от загрязнения окружающей среды

Экономический ущерб от загрязнения окружающей среды может выступать в виде либо предотвращенного, либо реально нанесенного экологического ущерба.

Суммарный эколого-экономический ущерб включает три основных компонента:

ü ущерб здоровью и жизни людей, обусловленный ростом заболеваемости и смертности населения в условиях загрязнения окружающей среды, сокращением срока трудовой активности и снижением производительности труда;

ü ущерб отдельным природным ресурсам и экологическим системам в целом, а также отраслям, использующим природные ресурсы в качестве основных факторов производства (сельское, лесное, рыбное хозяйство);

ü материальный ущерб, который наносится вследствие загрязнения окружающей среды материальным объектам, используемым как в производственной сфере, так и в потреблении домашних хозяйств. Он выражается в преждевременном износе оборудования и зданий, который требует дополнительных затрат по ремонту, покраске, уборке и др.;

Процесс денежной оценки физических изменений в окружающей среде разбивается на ряд этапов. На первом этапе определяется уровень загрязнения окружающей среды (например, на основании фактических замеров концентрации вредных веществ или расчетным путем). На втором этапе происходит сбор данных, характеризующих воздействие загрязнения окружающей среды на реципиентов и определение зависимости между уровнем загрязнения и состоянием реципиентов. Такая зависимость выявляется с помощью статистических и эконометрических методов. В результате определяется натуральный ущерб от загрязнения окружающей среды. На третьем этапе осуществляется денежная оценка влияния загрязнения окружающей среды на реципиентов, т. е. определяется собственно эколого-экономический ущерб. На заключительном, четвертом этапе, анализируются факторы, которые не поддаются денежной оценке.

В рамках метода денежной оценки физических изменений в окружающей среде выделяют следующие основные подходы:

Метод доза-эффект. Он позволяет оценить влияние изменений в качестве окружающей среды на состояние реципиентов. Например, можно выяснить влияние загрязнения атмосферного воздуха на состояние металлических конструкций, кислотных дождей - на урожайность сельскохозяйственных культур, загрязнения водных систем - на продуктивность рыбного хозяйства и т.д.

Метод производственной функции. Наряду с такими факторами производства, как труд и капитал в производственную функцию включаются природные ресурсы и экологические блага. Например, в сельском хозяйстве факторами производства будут плодородие почвы, качество воды и состояние атмосферного воздуха. Затем при помощи анализа производственной функции определяется, какой вклад каждый из этих ресурсов вносит в суммарный объем производства, выраженный в рыночных ценах.

Метод оценки человеческого капитала. Денежная оценка ущерба от ухудшения здоровья населения, вызванного загрязнением окружающей среды, осуществляется через снижение производительности труда.

6.4. Показатели эффективности природоохранных мероприятий

Для выбора самых эффективных природоохранных мероприятий и самых действенных инструментов эколого-экономического регулирования используется метод, который в русскоязычной литературе получил название анализа «издержки-выигрыш» или «затраты-результаты», а за рубежом известен как cost-benefit analysis. В основе анализа «издержки-выигрыш» лежит сопоставление затрат на проведение природоохранных мероприятий или реализацию экологических проектов с их результатами. При этом под природоохранными издержками понимаются затраты на снижение (предотвращение) загрязнения окружающей среды (abatement cost). Результатом (эффектом) или выигрышем от природоохранных мероприятий является улучшение качества окружающей среды.

Анализ «издержки-выигрыш» исходит из общих критериев рыночной эффективности, которые требуют выражения и затрат, и результатов в сопоставимой форме (в денежном измерении). При этом учитываются альтернативные издержки данного способа применения ресурсов.

В силу того, что часть эффектов природоохранной деятельности невозможно выразить в денежной форме, то суммарный эффект включает не только экономические, но и социальные составляющие, которые не имеют прямой денежной оценки (качество жизни, сохранение среды обитания для будущих поколений и т.д.).

Наряду с анализом «издержки-выигрыш» для оценки эффективности природоохранных решений применяются такие методы, как учет риска и неопределенности, сценарный анализ, метод многокритериальной оценки и др.

Для обоснования эффективности природоохранных мероприятий используются следующие показатели:

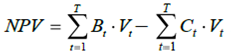

ü Чистая приведенная стоимость (прибыль) (NPV - net present value);

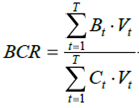

ü Рентабельность инвестиций (BCR - benefit-cost ratio);

ü Срок окупаемости инвестиционных затрат (PB - period of benefit);

ü Внутренняя норма прибыли (IRR - internal rate of return)

Чистая приведенная стоимость представляет собой разность дисконтированных на один и тот же момент времени показателей прибыли и инвестиционных расходов:

где Bt - прибыль в году t, Vt - коэффициент дисконтирования, Ct -инвестиционные расходы в году t, T- продолжительность расчетного периода.

Рентабельность инвестиций - это показатель, производный от чистой приведенной стоимости (прибыли). Он характеризует отношение дисконтированной стоимости к дисконтированным инвестиционным расходам:

Инвестиционное решение должно приниматься только, когда BCR >1.

Период окупаемости - это время, за которое сумма поступлений от реализации проекта (дисконтированной прибыли) покроет дисконтированную сумму инвестиционных расходов.

Внутренняя норма прибыли - это такая норма прибыли от инвестиций, при которой, если ее использовать как ставку дисконтирования, чистая приведенная стоимость (прибыль) равна нулю, т.е. капиталовложения полностью окупаются. Она рассчитывается путем решения уравнения:

Финансовая и экономическая эффективность проекта определяется путем сравнения полученного показателя IRR с другими процентными ставками и ставкой дисконтирования.

6.5. Учет факторов времени, риска и неопределенности

6.5.1. Учет фактора времени при обосновании природоохранных решений

Время является важнейшим параметром, который требует учета при оценке и сравнительном анализе различных мероприятий и проектов. Так, один проект может быстро принести значительную прибыль при наиболее существенных затратах в первые годы, в то время как другой потребует ежегодных инвестиций в течение ряда лет и принесет отдачу через длительное время. Примером первого случая является установка очистного оборудования, а второго - строительство полигона по хранению и переработке токсичных отходов.

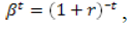

Для приведения разновременных экономических параметров к сопоставимому виду используется процедура дисконтирования. Она осуществляется при помощи специального коэффициента, который рассчитывается по формуле сложных процентов:  где r - норма или ставка дисконтирования, а

где r - норма или ставка дисконтирования, а  - коэффициент дисконтирования.

- коэффициент дисконтирования.

Обычно необходимость дисконтирования объясняется двумя причинами. Первая причина связана с потреблением и обусловлена существованием у потребителей временных предпочтений, которые предполагают более высокую оценку благ в настоящем, чем в будущем. Поэтому отказ от текущего потребления возможен только при условии получения в будущем вознаграждения в виде процента. Вторая причина касается производства и заключается в том, что капитал имеет альтернативную стоимость, так как существует несколько вариантов его использования. Например, средства, предназначенные для инвестирования в природоохранный проект, можно просто положить в банк под процент.

Таким образом, уровень временных предпочтений и в производстве, и в потреблении связан со ставкой процента. Поэтому норма дисконтирования и представляет собой ставку процента.

Например, известно, что нужно вернуть сумму в 1000 руб. Если долг необходимо вернуть сегодня, то эта сумма должна иметься в наличии. Но если ее нужно вернуть через 10 лет, то сегодня можно иметь в наличии меньшую сумму. Объясняется это тем, что эту меньшую сумму можно положить в банк и при определенной ставку процента через некоторое время получить нужную сумму в 1000 руб. При ставке процента r = 0. 05 требуемая сегодня сумма составит: PV = 1000 • (1+r)-10 = 613, 9 руб. Следовательно, сегодняшние 613, 9 руб. стоят столько же, сколько 1000 руб через 10 лет. Если процентная ставка возрастет до 0, 08, то сегодняшняя оценка суммы в 1000 руб. сократится и составит 463, 2 руб. тем самым, чем выше ставка дисконтирования, тем ниже сегодняшняя оценка будущих доходов или издержек.

Рассмотренный пример свидетельствует о том, что общепринятая процедура дисконтирования потенциально опасна для окружающей среды.

Во-первых, в результате дисконтирования занижается оценка эколого-экономический ущерба, который даст о себе знать только через длительный отрезок времени. Например, если потенциальный ущерб от строительства хранилища радиоактивных отходов составит 1 млрд. долл., но проявится через 100 лет, то его сегодняшняя оценка при ставке процента 0, 08 составит всего лишь 0,45 млн. долл.

Во-вторых, если проект даст эффект в отдаленном будущем (например, через 50-100 лет, как в случае лесовосстановления), то дисконтирование снизит сегодняшнюю ценность этих результатов, и такой проект не найдет поддержки.

В-третьих, дисконтирование (особенно при высокой ставке) стимулирует разработку и эксплуатацию возобновимых и невозобновимых природных ресурсов, что угрожает их полным истощением.

В результате инвестиционные решения несут угрозу благополучию будущих поколений, что противоречит концепции устойчивого развития. Чем выше ставка дисконтирования, тем больше издержек придется нести будущим поколениям. Поэтому для оценки проектов должны использоваться такие дополнительные критерии, как предотвращение необратимых изменений в окружающей среде; предупреждение ущерба абсолютно невоспроизводимому природному капиталу (озоновому слою, биологическому разнообразию); разрешение на использование возобновимых ресурсов в размере, не превышающем их естественного прироста и т. д.

6.5.2. Анализ риска и неопределенности

В области природопользования и охраны окружающей среды действуют факторы, усиливающие степень неопределенности и риска. К ним относятся:

ü Невозможность предсказать предпочтения будущих поколений.

ü Высокая неопределенность динамики народонаселения.

ü Неопределенность относительно природоохранных издержек, технологических возможностей, вида производственных функций и т. д., обусловленная НТП.

ü Неопределенность природных процессов, ассимиляционного потенциала, реакции экологических систем на антропогенное воздействие.

Понятия «неопределенность» и «риск» часто отождествляются, но это неверно. О риске говорят, когда известны вероятность наступления события и его последствия. Оценка вероятности может строиться на анализе статистики за предыдущий период (например, о количестве аварий), определяться экспертным путем или с помощью лабораторного исследования. Если же вероятность наступления события и его последствия оценить невозможно, применяется термин «неопределенность».

В случае неопределенности обычно применяется «сценарный анализ». Поскольку невозможно точно оценить величину долгосрочных издержек, разрабатывается несколько сценариев для каждого возможного уровня затрат в зависимости от темпов НТП. Вероятность рассматриваемых вариантов оценивается экспертным путем

Для учета фактора риска в принятии инвестиционных решений применяется анализ рисков, который включает в себя оценку рисков и управление рисками.

При оценке рисков учитывается, что экологический риск (как и любой другой) характеризуется двумя параметрами: 1) вероятностью наступления события и 2) масштабом события с точки зрения его последствий.

Некоторые экологические события могут иметь низкую вероятность их наступления, но вызванный ими ущерб может быть очень большим (например, крупная авария на АЭС). Кроме того, необходим учет численности населения, подвергшегося негативному воздействию в результате события, поскольку ущерб здоровью и жизни людей является крупной составляющей суммарной оценки эколого-экономического ущерба.

Следующим этапом анализа рисков является выявление готовности заплатить за снижение уровня риска и сокращение соответствующего ущерба.

Управление рисками представляет собой целый комплекс действий и процедур, направленных на корректировку проектов с целью исключения или минимизации негативных экологических последствий.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2418; Нарушение авторских прав?; Мы поможем в написании вашей работы!