КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы управления привлеченными средствами банка

|

|

|

|

Привлеченные средства ¬ это основной источник формирования ресурсов коммерческого банка, которые направляются на проведение активных операций.

Привлеченные средства банка:

остатки средств на текущих, бюджетных и расчетных счетах клиентов,

сберегательные и срочные вклады физических и юридических лиц,

вклады до востребования,

различные виды депозитных счетов (условные, залоговые, брокерские, целевые депозиты),

депозиты в иностранной валюте, а также средства на корреспондентских счетах других банков (лоро-счета).

Целью банковского менеджмента в сфере управления обязательствами банка является привлечение достаточного объема средств с наименьшими затратами для финансирования активных операций, которые намерен осуществить банк.

Классификация депозитов представлена на рис.

НАЙТИ!!!

Для обеспечения желаемой структуры, объемов и уровня затрат по депозитным обязательствам менеджмент использует различные методы привлечения средств, которые в целом делятся на две группы:

ценовые методы ¬ использование процентной ставки по депозитам как главного рычага в конкурентной борьбе за свободные денежные средства физических и юридических лиц (повышение ¬ привлечение дополнительных ресурсов, снижение ¬ банк, перенасыщен ресурсами, но ограничен немногими прибыльными направлениями их размещения).

неценовые методы ¬ использование различных приемов поощрения клиентов, которые напрямую не связаны с изменением уровня депозитных ставок (реклама; улучшенный уровень обслуживания; расширение спектра предлагаемых банком счетов и услуг, комплексное обслуживание; дополнительные виды бесплатных услуг; расположения филиалов в местах, максимально приближенных к клиентам; приспособления графика работы с потребностями клиентов).

Выбирая метод управления привлеченными средствами, менеджмент банка должен сравнить расходы, связанные с повышением депозитной ставки, и расходы, которые будут сопровождать внедрение неценовых приемов.

Факторы, влияющие на размер депозитной ставки:

спрос и предложение денежных средств на рынке,

спрос на кредиты,

нормы обязательных резервов по обязательствам банка,

обязательные требования НБУ относительно соотношения вкладов физических лиц и регулятивного капитала банка,

структура и условия вклада,

правила учета и налогообложения доходов,

завышенный уровень процентных ставок инсайдерам банка,

уровень конкуренции,

демпинговая политика отдельных банков.

В основе формирования депозитных ставок стоит определение базовой рыночной ставки, которая показывает тот минимальный уровень доходности, который удовлетворит инвестора в случае вложения собственных средств в банк.

Взаимосвязь между номинальной и реальной процентными ставками и уровнем ожидаемой инфляции впервые исследовал американский экономист И. Фишер в книге «Теория процента» в начале ХХ в.

Уравнение Фишера показывает, что номинальная процентная ставка равна реальной процентной ставке такого же срока плюс ожидаемые изменения уровня цен за тот же период (т.е. ожидаемый темп инфляции).

Факторы, влияющие на уровень базовой депозитной ставки:

• реальные темпы экономического роста в стране;

• ожидаемый уровень инфляции в течение периода вложения средств;

• риск невозврата средств, связанный с конкретным банком.

По экономическому содержанию процентная ставка – это рыночная цена (стоимость) денег, которая отражает альтернативные варианты их размещения и риски. Депозитная ставка является платой владельцу временно свободных денежных средств за их использование на протяжении определенного периода времени, и должна компенсировать упущенные возможности других направлений их размещения.

Реальная процентная ставка для любых вложений – это ставка на предстоящий период, и в момент инвестирования она неизвестна. Следовательно, расчеты процентных ставок по депозиту основываются на оценке или прогнозе уровня реального экономического роста, который ожидается в течение периода вложения средств.

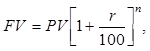

Формула расчета будущей стоимости денег (FV):

где PV – текущая стоимость инвестиции; r – процентная ставка (годовая, %);

n – количество периодов вложения средств (годы).

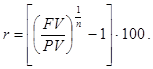

Уровень процентной ставки с учетом темпов экономического роста и инфляции называется номинальной безрисковой ставкой. Номинальную безрисковую ставку находят по формуле:

Учитывая риск невозврата средств инвестор вынужден повышать требования к уровню доходности тех вложений, которые вернутся вовремя и с выплатой процентов, а также компенсировать потери от инфляции и альтернативного размещения средств. При таком подходе уровень депозитной ставки существенно зависит от принятой методики оценки банковских рисков, в частности идентификации системы аналитических показателей риска и алгоритмизации расчетных процедур.

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 847; Нарушение авторских прав?; Мы поможем в написании вашей работы!