КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Технико-экономическое обоснование деятельности предприятия

|

|

|

|

Оформление приложений

В приложения следует выносить вспомогательные материалы, которые имеют дополняющую (поясняющую) информационную значимость.

К ним относятся:

- промежуточные расчеты высокого страничного объема;

- таблицы вспомогательных цифровых данных;

- инструкции, методики и т.п., носящие вспомогательный информационный характер;

- иллюстрации вспомогательного характера и т.п.

Каждое приложение необходимо начинать с нового листа с указанием наверху посередине страницы слова «ПРИЛОЖЕНИЕ» и его обозначения. Приложение должно иметь заголовок, который записывают симметрично относительно текста с прописной буквы отдельной строкой.

Приложения обозначают заглавными буквами русского алфавита, начиная с А, за исключением букв Ё, З, Й, О, Ч, Ь, Ы, Ъ. После слова «ПРИЛОЖЕНИЕ» следует буква, обозначающая его последовательность.

Слово «ПРИЛОЖЕНИЕ» и заголовок указывают один раз, над последующими частями пишут «Продолжение приложения …»

Приложения должны иметь общую с остальной частью записки сквозную нумерацию страниц.

| Лист |

| КР2-270101.2.8._ _ _. _.ПЗ |

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации рассчитывается по формуле:

| (1) |

где Тп.и .- срок полезного использования, лет;

Куск - коэффициент ускорения.

Амортизационные отчисления рассчитываются по формуле:

| (2) |

где Фост - остаточная стоимость основных фондов, млн. руб.

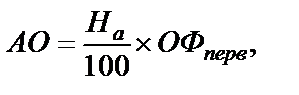

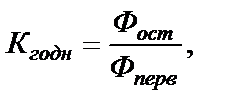

Остаточная стоимость основных фондов рассчитывается по формуле:

| (3) |

де Фперв - первоначальная стоимость основных фондов, млн.руб.;

де Фперв - первоначальная стоимость основных фондов, млн.руб.;

И - износ основных фондов, млн.руб.

Полученные в результате расчетов данные сводятся в таблицу 1

Таблица1 - Ежегодные амортизационные отчисления начисленные методом

уменьшаемого остатка

| Период | Амортизационная стоимость основных фондов, млн.руб. | Норма амортизации, %. | Сумма амортизационных отчислений, млн. руб. |

| Итого: | ¾ |

При расчете размера амортизационных отчислений линейным способом норма амортизации рассчитывается по формуле:

| (4) |

Амортизационные отчисления рассчитываются по формуле:

| (5) |

Полученные данные сводятся в таблицу 2

Таблица 2 - Ежегодные амортизационные отчисления, начисленные линейным способом

| Период | Амортизационная стоимость основных фондов, млн.руб. | Норма амортизации, %. | Сумма амортизационных отчислений, млн. руб. |

| Итого: |

Анализ: построить график амортизационных отчислений за 3 расчетных периода, рассчитанных методом уменьшаемого остатка и линейным способом.

Рисунок 1 - Изменения ежегодных амортизационных отчислений

4.2 Расчёт показателей использования основных фондов

Среднегодовая стоимость основных фондов рассчитывается по формуле:

| (6) |

где Фн.г . - стоимость основных фондов на начало года, млн. руб.;

Фвв - стоимость вводимых основных фондов, млн. руб.;

Фвыб - стоимость выбывших основных фондов, млн. руб.;

Т1 -число полных месяцев до конца года с момента ввода основных фондов;

Т2 - число полных месяцев до конца года, когда основные фонды не работают.

Расчёт среднегодовой стоимости основных фондов необходимо представить в табличной форме (таблица3).

Таблица 3 - Среднегодовая стоимость основных фондов

в миллионах рублей

| Период | Стоимость основных фондов на начало периода | Стоимость вводимых основных фондов | Стоимость выбывших основных фондов | Стоимость основных фондов на конец периода | Среднегодовая стоимость основных фондов |

Основными показателями эффективности использования основных фондов являются следующие показатели:

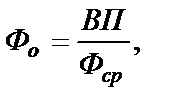

Фондоотдача определяется по формуле:

| (7) |

где ВП - объём выпущенной продукции, млн. руб.

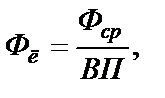

Фондоёмкость определяется по формуле:

| (8) |

Фондовооруженностьопределяется по формуле:

| (9) |

где ЧР - численность работников, чел.

Основными показателями, характеризующими движение и состояние основных фондов являются следующие показатели:

Коэффициент ввода рассчитывается по формуле:

| (10) |

где Фк.г. - стоимость основных фондов на конец года, руб.

Коэффициент выбытия рассчитывается по формуле:

| (11) |

где Фн.г . - стоимость основных фондов на начало года, руб.

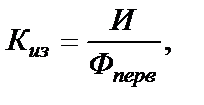

Коэффициент износа рассчитывается по формуле:

| (12) |

где И - износ основных фондов.

Коэффициент годности рассчитывается по формуле:

| (13) |

Полученные данные необходимо представить в табличной форме (таблица4)

Таблица 4 - Показатели использования основных фондов

| Показатели | Период | ||

Фондоотдача

| |||

| Фондоёмкость

| |||

Фондовооружённость

| |||

| Коэффициент ввода | |||

| Коэффициент выбытия | |||

| Коэффициент износа | |||

| Коэффициент годности |

Анализ: графики изменения фондоотдачи и фондоёмкости.

4.3 Расчёт показателей использования оборотных средств

Основными показателями эффективности использования оборотных средств являются следующие показатели:

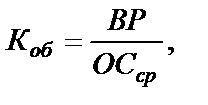

Коэффициент оборачиваемости рассчитывается по формуле:

| (14) |

где ВР – выручка от реализации продукции, руб.;

ОСср - средний остаток оборотных средств, руб.

Длительность одного оборота рассчитывается по формуле:

| (15) |

где Тпл - продолжительность планового расчетного периода, дн.

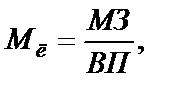

Материалоемкостьрассчитывается по формуле:

| (16) |

где МЗ – материальные затраты, руб.;

ВП – объём выпущенной продукции в стоимостном выражении, руб.

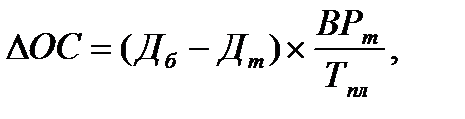

Величина высвободившихся оборотных средств рассчитывается по формуле:

| (17) |

где Дб, Дт – соответственно длительность оборота в базовом и текущем периоде.

Темп роста коэффициента оборачиваемости рассчитывается по формуле:

| (18) |

где Коб(т) - коэффициент оборачиваемости в текущем периоде;

Коб(б)- коэффициент оборачиваемости в базовом периоде.

Полученные данные сводятся в таблицу 5

Таблица 5 – Показатели использования оборотных средств

| Показатели | Период | ||

| Коэффициент оборачиваемости, об. | |||

| Длительность одного оборота, дни | |||

| Материалоёмкость, руб./руб. | |||

| Темп роста коэффициента оборачиваемости, %. | |||

| Величина высвободившихся оборотных средств, млн. руб. |

Анализ: графики изменения коэффициента оборачиваемости и длительности одного оборота оборотных средств.

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 116; Нарушение авторских прав?; Мы поможем в написании вашей работы!