КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление ликвидностью и платежеспособностью

|

|

|

|

В состав групп ликвидности входит 3 основных группы:

1. к. структурной ликвидности

2. к. текущей ликвидности

3. к. мгновенной ликвидности

Ликвидность – это способность преобразовывать ресурсы в ден. ср-ва за определенный период времени без потери их рыночной стоимости.

Платежеспособность – это то состояние, когда предприятие способно рассчитываться по своим обязательствам: в краткосрочном, среднесрочном и долгосрочном периодах.

КСЛ –коэф. Структ. Ликв. =Активы: Заемные средства

КСЛ= (ВА+ОА): (ДП+КП)

По статистике КСЛ варьируется в диапазоне от 1до 2-х

КСЛ = 1 – СК – нет, у предприятия есть долгосрочные и краткосрочные пассивы – это плохо, т.к. если предприятию откажут в кредите, то оно – банкрот

КСЛ = 2 – СК – есть, ДП и КП + - если откажут в кредите, все+

КСЛ < 1- у предприятия есть непокрытые убытки прошлых лет

КСЛ >2 – п. живет за счет собственного капитала – эффект у предприятия снижается. В случае форс-мажорных обстоятельств- ограничение доступа к источникам финансирования, при условии, что КСЛ = 1 – у предприятия повышена чувствительность к риску утраты ликвидности и в итоге м. не оказаться ресурсов на развитие бизнеса.

КСЛ >= 2 – у п. м. сохраниться только масштаб бизнеса.

КТЛ – коэф. Тек.ликв. = ОА:КП – текущее состояние активов

КТЛ для 1.оборотоориентированных(торг): КТЛ =2: если КТЛ не = 2 –

А. у п. есть сомнительная, просроченная ДЗ

Б. незапланированное, незавершенное пр-во

В. Залеживание готовой продукции на складах

Г. Неэффективное управление запасами

КТЛ не = 1 – ОА финансируется за счет КП целиком – это плохо, т.к. у п. повышенная чувствительность к риску уплаты платежеспособности.

КТЛ = 2,7 – образование проблемных ОА (незавершенное, незапланированное пр-во, складирование, проблемная ДЗ)

2. необоротооиентированных (пром) предприятий КТЛ =1, если КТЛ =0,8 – ОА – меньше:

А. п. в нецелевом назначении использует краткосрочные кредитные ресурсы

Б. готовая продукция для продажи была приобретена за счет краткосрочных банковских кредитов

КТЛ=2

А. ОА финансируется частично за счет собств. капитала и частично за счет КП

Б. обр-е у предприятия проблемных ОА (просроченная ДЗ, залеживание готовой продукции на складах)

КМЛ – НЛА:ТО – наиб ликв активы, к-е м. реализовать в теч. 24 ч.:текущие обязат-ва – те обязат-ва, к-е мы д. выполнить за 14 дней.

КМЛ< 1- кассовый разрыв, дефицит д.ср-в

КМЛ > 1 – мертвые, нерабочие ден. ср-ва, не приносящие доход

КМЛ=1 – все ок.

Если у п. КЛ и КП не в N, это говорит о повышении чувствительности к риску утраты ликвидности и платежеспособности.

За риск утраты ликв. отв. КСЛ и КТЛ. За риск утраты платежеспособности отвечает КМЛ.

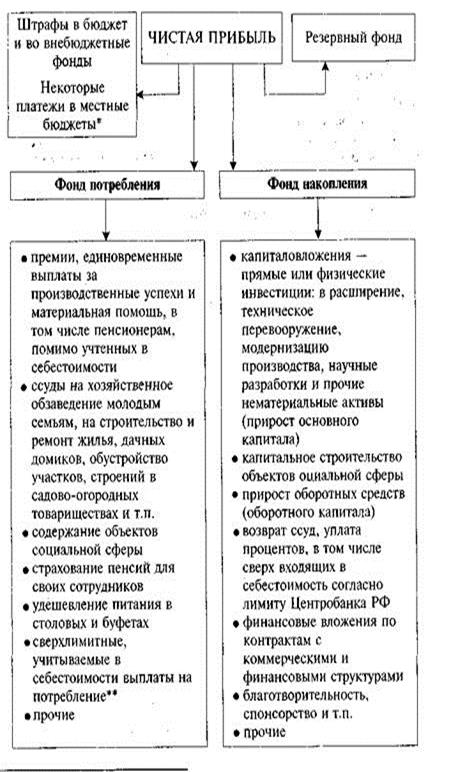

19. Порядок распределения прибыли на п.

Прибыль п.- это разница между полученной выручкой и произведенными затратами.

Виды п.:

- от производства и реализации

- внереализационная

- налогооблагаемая

- чистая

- чистая п, остающаяся в распоряжении у п.

Факторы, к-е воздействуют на п.:

- Внешние ф.: рыночные условия ценообразования на продукцию п., а также условия формирования некоторых статей внереализационных доходов и расходов

- внутренние ф.: условия формирования затрат, а также отд-х статей внереализационных доходов и расходов.

Факторы, к-е влияют на процесс распределения п.:

- Внешние ф.: законодательные акты в области налогообложения

- внутренние ф.: потребности п. в области инвестирования, решения соц. задач труд. Коллективов или обязательств акционерам по выплате дивидендов.

Порядок формирования и распределения п. на предприятии

Выручка от реализации товаров Внереализационные дох.

(работ, услуг) и имущ. прав

Расходы, связ-е с пр-вом и реализацией Внереализ. расходы

= =

Прибыль (убытки) от пр-ва (реализации) Внереализ. П.

___________________________

Налогооблагаемая П – Налог на П = чистая П. – Обязательства, погашаемые за счет ЧП (Чистой прибыли) = ЧП, ост-ся у П.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 460; Нарушение авторских прав?; Мы поможем в написании вашей работы!