КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Затратный методы оценки стоимости НМА предприятия

|

|

|

|

Общий алгоритм и основные функции управления НМА

Управление нематериальными активами предприятия предполагает выполнение ряда взаимосвязанных функций, последовательность реализации которых определяется динамикой жизненных циклов тех инновационных разработок, с которыми связаны соответствующие объекты НМА.

На стадии предварительных маркетинговых исследований управление НМА сводится к решению двух основных задач:

a) определение оптимальных географических и временных границ патентной защиты планируемой к осуществлению инновационной разработки предприятия;

b) анализ рынка интеллектуальной собственности и поиск доступных патентов и лицензий на отдельные технические решения, необходимые для осуществления планируемой инновационной разработки предприятия, самостоятельное создание которых предприятием является экономически нецелесообразным.

На стадии проектирования и разработки новшества основными функциями управления НМА становятся:

a) приобретение патентов и лицензий на необходимые для осуществления инновационного проекта частные технические решения;

b) патентование собственных технических решений, полученных в ходе создания нововведения;

c) включение созданных и приобретенных объектов НМА в структуру портфеля патентов и лицензий предприятия и оптимизация такого портфеля (исключение дублирующих друг друга или устаревших компонентов и т.д.)

На стадии выведения новшества на рынок и (или) начала его эксплуатации в производственно-хозяйственной деятельности предприятия основной функцией управления НМА становится организация разносторонней защиты исключительных прав предприятия-разработчика на соответствующий объект НМА и коммерческой тайны, связанной с использованием этого объекта.

На стадии роста масштабов использования новшества управление соответствующими объектами НМА фокусируется на лицензировании отдельных технических решений и из комплексов и организации движения соответствующих лицензий в системах технологического трансфера.

На стадии зрелости новшества основной функцией управления связанных с ним объектами НМА становится организация и выполнение максимально выгодных сделок по продаже патентов на соответствующие технические решения.

Данный подход основывается на затратном понимании величины стоимости и в качестве методологической основы предусматривает исчисление суммарных затрат предприятия на создание или приобретение соответствующего объекта НМА.

Метод стоимости создания НМА базируется на исчислении общей величины затрат основных видов экономических ресурсов на создание анализируемого объекта. Метод предполагает реализацию следующих этапов:

а)Определяется полная стоимость создания нематериального актива. При этом выявляются все фактические затраты:

· затраты на проведение НИОКР:

- затраты на теоретические исследования, разработку проблем;

- затраты на проведение экспериментов;

· затраты на разработку технической документации:

- затраты на выполнение технического проекта;

- затраты на дизайн;

· затраты на изготовление опытных образцов:

- собственно затраты на изготовление опытных образцов;

- затраты на проведение испытаний и апробаций;

· затраты на приобретение НМА (для покупных объектов):

- собственно стоимость приобретения;

- сопутствующие затраты;

· затраты на оформление и обслуживание интеллектуальной собственности:

- затраты на оформление, патентование и поддержание охранных документов в силе;

- затраты на услуги сторонних организаций консультационного характера;

- затраты на маркетинг;

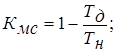

б) Определяется величина коэффициента, учитывающего степень морального старения НМА:

| (6.2.1) |

a) Рассчитывается остаточная стоимость нематериального актива с учетом его технико-экономической значимости и степени морального старения:

| (6.2.2) |

Метод выигрыша в себестоимости основывается на том предположении, что стоимость объекта нематериальных активов может быть измерена путем определения экономии на затратах в результате производственного использования данного объекта. Этот метод применим лишь в тех случаях, когда речь идет о двух близких по своим технико-экономическим показателям видах продукции или о двух способах производства одной и той же продукции.Расчет осуществляется следующим образом:

| (6.2.3) |

где Пр1 – прибыль, получаемая без использования оцениваемого НМА;

Пр2 – прибыль, получаемая с использованием оцениваемого НМА.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 259; Нарушение авторских прав?; Мы поможем в написании вашей работы!