КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Курсова робота 3 страница

|

|

|

|

Для приготування печива використовується сировина місцевих підприємств. Сировина підбирається найкращої якості і підприємств-виробників, які давно працюють на ринку – Таблиця 2.7.2.

Таблиця 2.7.2 - Сировина, підприємства-постачальники та ціна за одиницю сировини

| Сировина | Ціна,грн. | Одиниця виміру | Назва підприємства-виробника |

| 1. Борошно | 3,30 | 1 кг | м. Полтава, фірма "АГРО" |

| 2. Вершкове масло | 26,00 | 1 кг | Кременчуцький молокозавод "Кремез" |

| 3. Яйця | 6,00 | 10 шт. | Кременчуцька птахофабрика |

| 4. Цукор | 4,00 | 1 кг | Полтавська обл., Цукровий завод |

| 5. Сіль | 1,00 | 1 кг | Кременчуцька оптова база |

| 6. Сода | 1,50 | 0,5 кг | Кременчуцька оптова база |

| 7. Лимонна кислота | 3,50 | 0,1 кг | Кременчуцька оптова база |

| 8. Ванілін | 0,50 | 0,05 кг | Кременчуцька оптова база |

| 9. Вершки | 19,00 | 1 кг | Кременчуцький молокозавод "Кремез" |

| 10. Горіхи | 25,00 | 1 кг | Кременчуцька оптова база |

| 11. Какао | 3,00 | 0,1 кг | Кременчуцька оптова база |

| 12. Мед | 35,00 | 1 кг | Кременчуцька оптова база |

| 13. Молоко | 4,60 | 1 л | Кременчуцький молокозавод "Кремез" |

| 14. Полуничний джем | 18,00 | 1 л | м. Лубни, ПП "Ласунка" |

| 15. Вишневий джем | 18,00 | 1 л | м. Лубни, ПП "Ласунка" |

При виборі постачальників враховувались перш за все якість продукції, ціна, відгуки споживачів про ціну. На основі зроблених маркетингових досліджень ми знайшли найбільш вигідних постачальників.

Розрахуємо потребу в сировині на 1кг печива кожного виду та визначимо загальні витрати на сировину (Таблиця 2.7.3-2.7.4).

Таблиця 2.7.3 - Витрати сировини на 1кг печива "Шоколадна ніч"

| Найменування продукту | Необхідна кількість | Сума, грн |

| 1. Борошно | 250 г | |

| 2. Вершкове масло | 100 г | 2,60 |

| 3. Яйця | 3 шт. (200 г) | 1,80 |

| 4. Цукор | 180 г | 0,75 |

| 5. Сіль | 10 г | 0,01 |

| 6. Вершки | 180 г | 3,42 |

| 7. Какао | 100 г | 0,30 |

| Всього: | 1020 г | 9,70 |

Таблиця 2.7.4-Витрати сировини на інші види печива

| № | Назва печива | Сума, грн. |

| "Цукрове" | 10,40 | |

| "Марія" | 8,50 | |

| "Ванільне" | 11,00 | |

| "Насолода" | 9,80 | |

| "Ніжне" | 10,40 | |

| "Вершкова розкіш" | 11,00 | |

| "Медове" | 11,50 | |

| "Трофей" | 9,70 | |

| "Камелія" | 11,00 | |

| "Сніжок" | 8,50 | |

| "Горішок" | 11,50 |

Слід зазначити, що при випіканні печиво втрачає частину своєї ваги, тому вага сировини дещо більша за 1 кг.

Розрахуємо річні витрати на основні матеріали. Підприємство щодня виготовлятиме 96 кг печива: по 8 кг кожного найменування. ПП "Мрія" працюватиме 6 днів на тиждень, отже у році планується 312 робочих днів. Тому у місяць підприємство виготовлятиме 2496 кг.

Таким чином за рік підприємство випускатиме:

Всього витрати сировини на рік становитимуть (табл.2.7.5):

Таблиця 2.7.5 - Витрати сировини на рік

| Назва печива | Витрати сировини,кг | Обсяг випуску,кг | Кіль-ть місяців | Сума,грн |

| "Шоколадна ніч": | 9,70 | 24211,20грн. | ||

| "Цукрове": | 10,40 | 25958,40грн. | ||

| "Марія": | 8,50 | 21216грн. | ||

| "Ванільне": | 11,00 | 27456грн. | ||

| "Насолода": | 9,80 | 24460,80грн. | ||

| "Ніжне": | 10,40 | 25958,40грн. | ||

| "Вершкова розкіш": | 11,00 | 27456грн. | ||

| "Медове": | 11,50 | 28704грн. | ||

| "Трофей": | 9,70 | 24211,20грн. | ||

| "Камелія": | 11,00 | 27456 грн. | ||

| "Сніжок": | 8,50 | 21216 грн. | ||

| "Горішок": | 11,50 | 28704 грн. | ||

| Всього: | 307008 грн. |

Таблиця 2.7.5 - Витрати на допоміжні матеріали

| Найменування матеріалу | Потреба, шт. | Вартість, грн. | |

| одиниці | Всього на програму | ||

| 1. Етикетки | 0,02 | ||

| 2. Коробки для печива маліна 1кг | 0,10 | ||

| 3. Коробки для печива великі на 2кг | 0, 20 | ||

| 4. Пакети | 0,05 | ||

| Всього: | - | - |

Так як печиво буде продаватися у розфасованому вигляді як по 2кг, так і по 1кг, то у допоміжні матеріали включаємо два види коробок - великі та малі.

| Допоміжні матеріали: | Ціна,грн | Кільть/Місяць |

| Миючі засоби | 10 грн.; | |

| Канцелярські товари | 10 грн.; | |

| Папір | 25 грн.; | |

| Освітлювальні лампочки | 15 грн.; | |

| Спецодяг для персоналу | 180 грн. (на рік). | |

| Всьго |

|

| Всього витрати на всі допоміжні матеріали: 900 + 14400 = 15300 грн. |

Суму амортизаційних відрахувань будемо нараховувати прямолінійним методом. Амортизаційна вартість дорівнює різниці первісної та ліквідаційної вартості, поділеної на кількість років корисної експлуатації.

Таблиця 2.7.6 - Розрахунок амортизації основних засобів:

| Найменування обладнання | Первісна вартість | Ліквідаційна вартість | Кількість років експлуатації | Сума амортизаційних відрахувань |

| 1. Автомобіль | ||||

| 2. Машина тістомісильна | ||||

| 3. Електропіч для випікання печива | ||||

| 4. Стіл для обробки та склеювання печива | ||||

| 5. Холодильна установка | 571,4 | |||

| 6. Кремовзбивальна машина | 888,9 | |||

| 7. Прилавок | ||||

| 8. Вітрина | ||||

| 9. Касовий аппарат | ||||

| 10. Промислова витяжка | ||||

| 11. Інше обладнання для кондитерської | 1285,7 | |||

| Всього | - | - |

Визначимо витрати на оплату праці. Дані витрати містять основну та додаткову заробітну плату основних робітників. Додаткова заробітна плата становить 14 % від основної заробітної плати. Соціальні нарахування на заробітну плату ПП "Мрія" не сплачує, так як використовує спрощену систему оподаткування і сплачує лише 10 % від виручки.

Таблиця 2.7.7 - Витрати на заробітну плату основних робітників

| № | Статті витрат | Сума, грн. |

| Основна з/п | 118809,6 | |

| Додаткова з/п | 16417,2 | |

| Всього: | 135226,8 |

Таблиця 2.7.8 - Витрати на заробітну плату управлінського та обслуговуючого персоналу

| № | Статті витрат | Сума, грн. |

| Основна з/п | ||

| Додаткова з/п | ||

| Всього: |

Розрахуємо витрати на електроенергію для технологічних цілей:

Таблиця 2.7.9 - Розрахунок витрат електроенергії на 10 тортів

| № | Устаткування | Потужність, КВт/год | Кількість | Час роботи | Енерговитрати, КВт | |

| Електропіч | 2,5 | 0,8 | ||||

| Тістомісильна машина | 0,25 | 0,5 | ||||

| Кремозбивальна машина | 0,10 | 0,2 | ||||

| Промислова витяжка | ||||||

| Всього: | - | - | - | 3,7 | ||

Витрати на електроенергію для технічних цілей за рік для виробництва 1кг печива складуть:

|

Транспортні витрати на доставку матеріалів: бензин: 100л * 12 міс * 6,50грн = 7800 грн., додаткові витрати на транспорт: 150 грн. * 12 міс = 1800 грн. Транспортні витрати становитимуть: 7800 + 1800 = 9600 грн. Орендна плата за рік: 2500 грн. * 12 міс = 30000 грн. Розрахуємо експлуатаційні витрати. Вони включають обслуговування обладнання та проведення ремонтно-налагоджувальних робіт.

Таблиця 2.7.10 - Експлуатаційні витрати (за рік)

| № | Найменування витрат | Сума, грн. |

| Ремонт автомобіля | ||

| Змащування устаткування | ||

| Ремонт електропечі | ||

| Ремонт тістомісильної машини | ||

| Ремонт кремозбивальної машини | ||

| Ремонт витяжки | ||

| Всього: |

На освітлення та зв'язок планується витратити: 150 грн. * 12 міс = 1800 грн. Умовами оренди передбачено, що в орендну плату входять усі нарахування на комунальні послуги крім освітлення та зв’язку, за які орендар розраховується окремо відповідно до показів лічильника.

На охорону та протипожежну безпеку планується витратити - 2000 грн.

Передбачається, що витрати на збут складуть 0,9 % від загально виробничих витрат. Кошти будуть витрачені на рекламу у місцевих газетах "Телеграф", "Програма плюс" та "AVтограф". Вони дорівнюватимуть:150 * 12 * 3 = 5400 грн.

Загальновиробничі витрати можуть бути сформовані для нашого підприємства з амортизаційних відрахувань, експлуатаційних витрат, орендної плати, заробітної плати обслуговуючого персоналу та керівництва, електроенергії та зв’язку, транспортних витрат, охорони та протипожежної безпеки, додаткових матеріалів для обслуговуючого та управлінського персоналу.

Слід оцінити поточні запаси сировини на підприємстві. Внаслідок того, що вся сировина має досить різноманітний термін споживання, то і поточні запаси будуть поповнюватись для кожної групи продуктів по різному. До першої групи включатимуться продукти малого терміну зберігання (яйця, вершки), вони поповнюватимуться раз на тиждень. Друга група (фрукти) поточних запасів поповнюються раз у два тиждень, а третя група (всі інші продукти) - раз на місяць.

Розрахуємо кошторис всіх витрат виробництва (табл. 2.7.11):

Таблиця 2.7.11 - Кошторис витрат

| № | Статті витрат | Сума, грн |

| Матеріали | 328957,3 | |

| Заробітна плата | 248986,8 | |

| Амортизація | ||

| Транспортні витрати | ||

| Орендна плата | ||

| Витрати на утримання обладнання | ||

| Освітлення та зв'язок | ||

| Охорона і протипожежна безпека | ||

| Витрати на оформлення підприємства та отримання дозволів у Санепідемстанції | ||

| Витрати на збут | ||

| Всього | 643725,1 |

На основі кошторису розраховується виробнича собівартість продукції, яка входить до складу повної собівартості.

Таблиця 2.7.12-Виробнича собівартість продукції (на програму)

| № | Статті витрат | Сума, грн |

| Сировина і матеріали | ||

| Електроенергія на технологічні цілі | 2770,56 | |

| Основна з/п робітників | 118809,6 | |

| Додаткова з/п робітників | 16417,2 | |

| Загально виробничі витрати: | ||

| - амортизаційні відрахування | ||

| - витрати на утримання обладнання | ||

| - освітлення та зв'язок | ||

| - транспортні витрати | ||

| - орендна плата | ||

| - охорона та протипожежна безпека | ||

| - основна з/п обслуговуючого та управлінського персоналу | ||

| - додаткова з/п обслуговуючого та управлінського персоналу | ||

| - допоміжні матеріали | ||

| - витрати на оформлення підприємства та отримання дозволів у Санепідемстанції | ||

| Всього | 634446,36 |

Повна собівартість включає в себе виробничу собівартість та витрати на збут, отже повна собівартість буде складати:

634446,36 + (634446,36  0,0085) = 639846,36 грн. 0,0085) = 639846,36 грн.

|

2.8 Калькуляція витрат (визначення одиниці продукції)

Для розрахунку собівартості одиниці продукції застосуємо витратний метод. Для цього розрахуємо співвідношення основної з/п основних робітників та загально виробничих витрат:

100%; 100%;

|

Калькуляцію собівартості одиниці продукції визначимо на прикладі печива "Шоколадна ніч":

Матеріали:

Електроенергія:

З/п основна:

З/п додаткова:

Загально виробничі витрати:

Виробнича собівартість 1кг:

Повна собівартість:

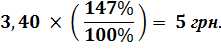

Підприємство планує отримати 50 % прибутку.

Для річної програми:

Сукупна ціна програми:

.

.

Єдиний податок (10%):

Виручка:

Чистий прибуток:

Для 1кг виробу прибуток дорівнюватиме:

Сукупна ціна програми:

Єдиний податок (10%):

Ціна одиниці продукції:

Таким чином 1кг печива "Шоколадна ніч" коштуватиме 31,55 грн. Аналогічним чином була проведена калькуляція витрат на виробництво всіх інших видів продукції.

2.9 Організаційний план

"Мрія" створюється як приватне підприємство. ПП "Мрія" є юридичною особою і діє на основі Статуту підприємства, має власне майно, самостійний баланс та розрахунковий рахунок.

Предметом діяльності підприємства визначено:

· виробництво та реалізацію кондитерських виробів;

· маркетинг товарів та послуг;

· торговельно-закупівельна діяльність;

· гуртова та роздрібна торгівля.

Річний оборот ПП "Мрія", тобто виручка складає близько 950 тис. грн., а кількість працівників - 16 чоловік, отже підприємство має можливість користуватися спрощеною системою оподаткування і сплачувати лише 10 % від виручки щороку у вигляді єдиного податку. Дану систему оподаткування підприємство має право використовувати лише за умов, коли його оборот не перевищує 1 млн. грн., кількість працюючих є меншою за 50 чоловік.

Слід зазначити, що суб'єкти підприємницької діяльності - юридичні особи сплачують єдиний податок щомісяця не пізніше 20 числа наступного місяця на окремий рахунок відділень Державного казначейства України.

Відділення Державного казначейства України наступного дня після надходження коштів перераховують суми єдиного податку у таких розмірах:

· до Державного бюджету України - 20 %;

· до місцевого бюджету - 23 %;

· до Пенсійного фонду України - 42 %;

· на обов'язкове соціальне страхування - 15 % (у тому числі до Державного фонду сприяння зайнятості населення - 4 %) для відшкодування витрат, які здійснюються відповідно до законодавства у зв'язку з тимчасовою втратою працездатності, а також витрат, зумовлених народженням та похованням.

Платники єдиного податку - юридичні особи ведуть податковий облік за тими податками, платниками яких вони є.

2.10 Оцінка ризиків збуту

Ризик в управлінні можна охарактеризувати як можливість настання подій, які негативно вплинуть на досягнення поставлених цілей.

При розробці даного бізнес-плану проаналізована можливість виникнення кількох критичних ситуацій, які можуть негативно позначитися на роботі підприємства - можливість невдачі або непередбачених витрат:

· ринковий ризик;

· ризик втрати майна;

· інфляція;

· ризик невиконання зобов’язань;

· маркетинговий ризик;

· природний.

· Можливі джерела виникнення ризиків:

· недостатня інформація про попит на даний товар;

· недостатній аналіз ринку;

· недооцінка конкурентів;

· падіння попиту на даний товар;

· негативні природні явища та техногенні аварії;

· не виконання зобов’язань постачальниками сировини та інше.

З метою уникнення вищезазначених ризикових ситуацій підприємству слід докладати певних зусиль, а саме страхувати бізнес, зазначати в угодах, що укладаються, фінансову відповідальність контрагентів в разі невиконання ними своїх зобов’язань, проводити систематичний професійний аналіз зовнішнього середовища з метою точного прогнозування майбутньої ситуації на ринку.

2.11 Фінансовий план

Для реалізації даного проекту необхідні грошові вкладення у розмірі 170000 грн., що є коштами інвесторів.

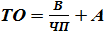

Розрахуємо термін окупності проекту:

(2.11.1)

(2.11.1)

Де, В - вкладення;

ЧП - чистий прибуток;

А - амортизаційні відрахування.

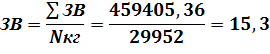

Розрахуємо точку беззбитковості. Точка беззбитковості - мінімальний обсяг реалізації, при якому даний бізнес окуповує вкладені в нього витрати. Якщо обсяг реалізації нижче точки беззбитковості, то підприємство несе збитки, якщо вище - отримує прибуток.

(2.11.2)

(2.11.2)

Де, Впос - витрати постійні;

Ц - середня ціна 1кг виробів;

Ззм на од прод - витрати змінні на 1кг продукції.

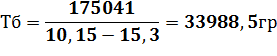

Визначивши середню ціну та змінні витрати 1кг виробів, розрахуємо точку беззбитковості для ПП "Мрія":

кг

кг

Побудуємо графік беззбитковості ПП "Мрія", використовуючи дані.

| · |

| Точка беззбитковості |

| Прибуток |

| Змінні витрати |

| Постійні витрати |

| а |

| Х Обсяг реалізації, одиниць |

| в |

| Зона прибутку |

| Зона збитку |

| 15,1 |

| 15,3 |

| 15,5 |

| Витрати, тис.грн. |

| Лінія постійних витрат |

а – лінія загальних витрат, в – лінія доходу

Рисунок 2.11.1 – Графік беззбитковості

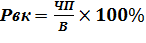

Для оцінки ефективності діяльності фірми слід визначити рентабельність нашого підприємства.

Рентабельність власного капіталу:

(2.11.3)

(2.11.3)

Де, ЧП - чистий прибуток;

В - вкладення.

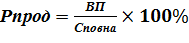

Рентабельність продукції:

(2.11.4)

(2.11.4)

Де, Сповна - повна собівартість.

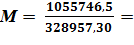

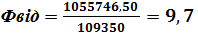

Розрахуємо показники ефективності матеріально-технічного оснащення.

Матеріаловіддача:

(2.11.5)

(2.11.5)

Де, обсяг ТП - обсяг товарної продукції;

МТ - матеріали.

3,20 грн.

3,20 грн.

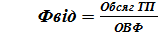

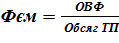

Фондовіддача:

(2.11.6)

(2.11.6)

Де,ОВФ - основні виробничі фонди.

Фондоємність:

(2.11.7)

(2.11.7)

Таблиця 2.11.1 - Основні показники діяльності підприємства

| № | Показники | Сума, грн. |

| Змінні витрати | 459405,36 | |

| Постійні витрати | ||

| Виробнича собівартість | 634446,36 | |

| Повна собівартість | 639846,36 | |

| Середня ціна одиниці продукції | 10,15 | |

| Виручка | 1055746,50 | |

| Чистий прибуток | 319923,20 |

Таким чином, оцінивши показники ефективності діяльності приватного підприємства "Мрія", а також основні результати реалізації проекту, слід зазначити, що дане виробництво кондитерських виробів є досить прибутковим та перспективним напрямком бізнесу і, з огляду на сучасні умови господарювання, може бути цікавим для інвесторів.

3 Висновки

У даному курсовому проекті викладені основні положення бізнес плану та розраховані показники фінансово-господарської діяльності підприємства "Мрія", яке займається кондитерською діяльністю, а саме виготовленням печива і його реалізацією. На підприємстві буде працювати 16 осіб, із них 8 основних робітників, управлінський та обслуговуючий персонал.

В результаті проведених розрахунків виявили основні показники виробництва:

· обсяг товарної продукції - ……1055746,50 грн.

· чистий прибуток - ……………..319923,20 грн.

· повна собівартість програми -..959769,54 грн.

· рентабельність продукції - ……50 %.

Успіх будь-якої справи у тому числі і вихід підприємства з новим продуктом чи послугою, неможливий без повного і чіткого уявлення про перспективи підприємницької діяльності, без розробки надійних попередніх орієнтирів і реального плану дій: як почати свою справу, як ефективно організувати виробництво і просування товарів та послуг на ринок, а коли будуть одержані перші прибутки - як зменшити ризик, вижити, перемогти у конкурентній боротьбі, саме тому на підприємстві складається бізнес план. Він є поширеним у ринковій економіці інструментом менеджменту, основою конкретної маркетингової, фінансової, матеріально-технічної та кадрової політики ведення бізнесу.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 400; Нарушение авторских прав?; Мы поможем в написании вашей работы!