КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Выпускная квалификационная работа 3 страница. Валюты, в которых возможно открыть вклад:

|

|

|

|

Валюты, в которых возможно открыть вклад:

Данный вклад возможно открыть в трех валютах – Российские рубли, американские доллары и евро.

Минимальная сумма на которую можно оформить вклад зависит от валюты вклада:

По российским рублям – 1000 рублей.

По американским долларам – 100 USD.

По евро – 100 EUR.

Выплата процентов по вкладу:

Ежемесячно на банковскую карту или капитализация процентов ежемесячно.

Процентные ставки по вкладу:

Процентные ставки по этому вкладу зависят от валюты, в которой открыт вклад, суммы вклада и сроку размещения:

Рассмотрим минимально и максимально возможные ставки по трем валютам:

1. Российские рубли

Минимально возможная процентная ставка по вкладу “Пополняй”, открытому в рублях – 7,05%. Действует при следующих условиях:

· Сумма вклада до 30 000 руб.

· Срок размещения вклада от 1 года до 2 лет.

Максимальная ставка – 8,65%. Действует при следующих условиях:

· Сумма вклада от 700 000 руб.

· Срок размещения вклада – от 6 месяцев до 1 года.

2. Американские доллары

Минимально возможная процентная ставка по вкладу “Пополняй”, открытому в валюте USD – 1,95%. Действует при следующих условиях:

· Сумма вклада от 100 USD до 3000 USD.

· Срок размещения вклада от 1 месяца до 2 месяцев.

Максимальная ставка – 3,85%. Действует при следующих условиях:

· Сумма вклада от 20 000 USD.

· Срок размещения вклада – от 6 месяцев до 1 года.

3. Евро

Минимально возможная процентная ставка по вкладу “Сохраняй”, открытому в EUR – 1,95%. Действует при следующих условиях:

· Сумма вклада от 100 EUR до 3 000 EUR.

· Срок размещения вклада от 1 месяца до 2 месяцев.

Максимальная ставка – 3,75%. Действует при следующих условиях:

· Сумма вклада от 20 000 EUR.

· Срок размещения вклада – от 6 месяцев до 1 года.

Досрочное расторжение:

На льготных условиях.

При востребовании вклада по истечении 6 месяцев срока вклада – исходя из 2/3 ставки вклада.[3]

Частичное снятие:

Возможно. Есть ограничения - минимальный неснижаемый остаток на счете должен быть равен минимальной сумме вклада.

Пополнение вклада:

Возможно. Есть ограничения по минимальной сумме - 1000 рублей, 100 долларов/евро; при безналичном пополнении минимальная сумма не ограничена.

Так же по мере увеличения средств на счете процентная ставка может возрастать соответственно.

Дополнительные услуги по вкладам

1. Страхование вклада

Система страхования вкладов – это комплекс государственных мер, благодаря которым физические лица – частные вкладчики – могут получить вложенные в банк или иную кредитную организацию денежные средства в том случае, если у них будет отозвана лицензия.

Отношения в сфере страхования в основном регулируются главой 48 Гражданского кодекса РФ.

Конкретизируются правовые нормы, регламентирующие отношения страхования вкладов, в Федеральном законе «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года.

2. Пролонгация вклада

Пролонгация вклада - автоматическое продление банком действия договора вклада, в случае если клиент не отозвал сумму депозита по окончании срока его хранения.

Чаще всего пролонгация осуществляется на тех же условиях вклада, но с процентной ставкой, действующей в банке на момент пролонгации. Она может производиться неограниченное количество раз или может быть ограничена банком конкретным количеством сроков, например не более двух.Условия и количество пролонгаций договора вклада на новый срок обязательно прописываются банком в договоре.

Сумма пролонгированного вклада будет равняться изначальной сумме депозита плюс начисленные за срок хранения проценты.

Автоматическая пролонгация вклада происходит, как правило, на следующий день после окончания предыдущего срока хранения депозита.

3. Капитализация процентов по вкладу - накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада. Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму. Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты. Подобную схему иногда называют вкладом со сложным процентом, потому что итоговая, или эффективная, ставка по такому

вкладу оказывается выше, чем первоначальная.

Глава2 договор банковского вклада, аналитические данные по депозитам и вкладам сбербанка россии

Договор банковскго Вклада

Все банковские вклады на территории Российской Федерации оформляются в письменном виде в виде договора «о банковском вкладе».

По договору банковского вклада, который именуется также депозитом, одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Порядок оформления договора о банковском вкладе регламентируется главой 44 статьями 834-844 Гражданского Кодекса Российской Федерации.

Договор банковского вклада не имеет строго установленной формы, но он должен быть оформлен в письменной форме с соблюдением определенных требований, предъявляемых Гражданским кодексом Российской Федерации и такого рода документам.

Так, например, несоблюдение письменной формы договора влечет недействительность такого договора, что установлено пунктом 2 статьи 834 Гражданского кодекса Российской Федерации.

Для рассмотрения отдельных особенностей договора о банковском вкладе был открыт вклад “Пополняй” в ОАО “Сбербанк России”. (приложение 1)

Открытое Акционерное Общество “Сбербанк России”, именуемое в дальнейшем “Банк”, с одной стороны, и Николаев Максим Олегович, именумый в дальнейшем “Вкладчик”, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1 “Вкладчик вносит, а Банк принимает денежные средства (вклад) в сумме и валюте согласно Договору, обязуется возратить сумму вклада и выплатить причитающиеся проценты на условиях и в порядке, предусмотренных Договором. Для учета денежных средств, вносимых вкладчиком на основании Договора, Банк открывает вкладчику счет вклада.” – Это самый основной пункт данного договора о банковском вкладе, в нем указана основная обязанность банка (выплатить сумму вклада с процентами) и цель депозита: получение дохода в виде процентов, начисляемых на сумму размещенных денежных средств.

1.2 “К вкладу применяются Условия резмещения вкладов и Тарифы Банка за совершение операций по счету вклада, действующие на дату подписания Договора. Вкладчик ознакомлен и согласен с Условиями и Тарифами Банка” – В этом пункте Банк удостоверяется о согласии вкладчика с Условиями и Тарифами Банка, а так же подчеркивает наличие данных.

1.3 “Банк информирует вкладчика об изменении Условий, Тарифов, а так же об изменении процентных ставокпо вкладу посредством размещения соответствующих сведений в подразделениях Банка, осуществляющих операции по вкладам физических лиц в доступном для ознакомления вкладчиков месте, на официальном сайте Банка в сети Интернет.” – В этом пкнуте обозначен порядок информирования клиентов об изменениях Тарифов и условий по вкладам, а так же места для самостоятельного ознакомления.

1.4 “Вкладчик поручает Банку перечислять со счета суммы предусмотренные пунктом 3.2.1.1. Условий, а так же в иных случаях, устанавливаемых настоящим договором.” – В этом пкнуте отражена цель Банка: Пользование средствами вклада до момента окончания его действия, для получение прибыли, за что в дальнейшем Банк обязуется выплатить проценты по вкладу, установленные настоящим Договором.

2. Основные условия Договора

2.1 “Сумма и валюта вклада: Одна тысяча.00 Рублей.” – здесь указана сумма и валюта, в которой открыт вклад.

2.2 “Срок вклада: 3 месяца” – здесь указывается срок, на который будет открыт вклад.

2.3 “Дата окончания срока вклада: 08.08.2015 года.” – Дата окончания срока вклада – это дата на которую перестают начислятся проценты по вкладу и вкладчик должен обратиттся в Банк за получением суммы своего вклада и процентов по нему.

2.4 Процентная ставка по вкладу: 8,10% годовых. При увеличении…» - Здесь Банк информирует клиента о процентной ставке соответствующей виду вклада, валюте вклада, сумме вклада, дате на которую он будет открыт, а так же других условиях, связанных с процентной ставке (возможность увеличения или уменьшения, и т.п.).

2.5 «Приходные операции по вкладу: в наличном, безналичном порядке.» - В этом пункте Банк сообщает, что пополнене вклада возможно через операционное окно в филиалах Банка в наличном виде и через удаленные каналы обслуживания в безналичном виде.

2.6 “Минимальный размер дополнительного взноса, вносимого наличными деньгами: 1000,00 рублей.” – Здесь указана минимальная сумма пополнения вклада.

2.7 “Периодичность внесения дополнительных взносов: не установлена.” – Это означает, что клиент может поолнять счет вклада в неограниченном порядке в любое время.

2.8 “Расходные операции по вкладу: получение причисленных процентов к Вкладу в полной сумме или частично.” – В этом пкнкте Банк сообщает клиенту, что возможно только снятие со счета суммы процентов, начисленных на данный период.

2.9 “Сумма неснижаемого остатка: не предусмотрена.”

2.10 “Периодичность причисления\выплаты процентов: по истечении каждого месячного периода, определяемого с даты заключения Договора, а так же по окончании срока.” – В этом пункте Банк сообщает клиенту о порядке начисления процентов по вкладу: в данном случае – ежемесячно, и порядке рассчета месячного периода (с даты заключения договора).

2.11 “Порядок уплаты процентов: начисленные проценты причисляются к Вкладу и капитализируются; по желанию вкладчика причисленные проценты в день причисления могут перечисляться на открытый в Банке счет банковской карты и не капитализируются.” – Здесь сообщается о порядке начисления процентов Банком; по выбору клиента: либо остаются на счете вклада, либо автоматически переводятя на другой счет, открытый в Банке.

2.12 “Порядок начисления дохода при досрочном востребовании вклада:

- при неполном сроке хранения менее 6 месяцев (включительно) – исходя из процентной ставки, установленной Банком по вкладам “До востребования Сбербанка России”;

- при неполном сроке хранения более 6 месяцев

- на Сумму вклада в пределах Максимальной суммы исходя из 2/3 от процентной ставки, установленной на дату заключения/Дату пролонгации Договора;

- на сумму вклада, превышающую Максимальную сумму, исходя из произведения (1/2*2/3) от процентной ставки, установленной на дату заключения/Дату пролонгации Договора.

Условие о капитализации процентов по вкладу при досрочном расторжении Договора не применяется, а разница между уплаченной и подлежащей уплате в связи с досрочным востребованием Вклада суммой процентов возмещается Банку из сумм, причитающихся к выдаче Вкладчику. ” – В этом пукнкте Банк информирует клиента о порядке выплаты процентов при досрочном востребовании вклада.

2.13 “Количество пролонгаций Договора на новый срок: неоднократно. Пролонгация производится на условиях, включая значения процентных ставок, условия Максимальной суммы и порядка начисления дохода при досрочном востребовании вклада, действующих в Банке по данному вкладу на Дату пролонгации.” – Здесь Банк сообщает клиенту о возможных условиях пролонгации данного вклада.

2.14 “Вкладчик не согласен на перечисление процентов, выплачеваемых в соответствии с Договором, на счет банковской карты/ на другой счет вклада, открытый в Банке.” – в этом пункте сообщается об условии конкретного договора банковского вклада: Вкладчик отказывается от перечисления процентов на другой счет.

3. Адреса и реквизиты сторон.

В этом разделе договора о банковском вкладе указан адрес Вкладчика и адрес Банка, в котором размещен вклад. Эта информация необходима для дальнейшего поддержания связи между сторонами договора.

Так же данный договор о банковском вкладе содержит все необходимые реквизиты, а именно:

1. Предмет договора

2. Основные условия договора

3. Адреса и реквизиты сторон

4. Наименование банка (Наименование банка должно быть приведено полностью с указанием на его организационно-правовую форму)

5. Печать банка

6. Подпись вкладчика и уполномоченного на совершение вкладных операций сотрудника

7. Дата

Анализ процентных ставок по вкладу Сбербанка России “Пополняй” за период 2012-2015 года.

Из приведенной ниже таблицы (приложение 2) можно сделать следующие выводы:

За 2012-2014 года процентные ставки по вкладу «Пополняй» Сбербанка России держались на одном уровне, за исключением небольших колебаний. Так к 2013 году, по сравнению с 2012, минимально возможная ставка по вкладу увеличилась на 0,85, составив 4,85% годовых, а максимально возможная ставка упала на 1,15, составив 7,25% годовых за место 8,4. Далее, к 2014 году по савнению с 2013 годом ставки также колебались с незначительной амплитудой – минимально возможная ставка составила 4,6, что на 0,25 меньше, чем годом ранее, а максимально возможная ставка по вкладу «Пополняй» увеличилась на 0,03, составив 7,28 % годовых. Даже если сравнивать такой большой период как 3 года, мы не увидим значимых изменений – к 2014 году, по сравнению с 2012 годом, минимально возможная ставка по вкладу «Пополняй» изменилась на (+)0,6. Максимально возможная ставка за три года уменьшилась на 1,12, что так же не является весомой разницей. Эти небольшие колебания скорее всего связаны с изменением во внутренней политики Банка, а не стали следствием изменения экономики страны. За эти года Сбербанк не имел недостатка собственных средств, в следствии чего не применял координальных мер по увеличению спроса на банковский продукт «Вклад», путем увеличения процентных ставок, для увеличения собственной ресурсной базы. Так же Банк не имел проблем с ликвидностью и не нуждался в снижении ставок.

Сравнивая показатели за 2012-1014 года с показателями за 2015 год, мы увидим совсем другую картину. По сравнению с 2014 годом максимально возможная ставка по вкладу «Пополняй» Сбербанка России за 2015 год увеличилась на 1,82 – это уже практически вдвое больше, чем самое большое колебание в период 2012-2014 годов (1,12). Минимально возможная ставка на 2015 год составила 7,7 %годовых, что на 3,1 больше, чем в 2014 году (4,65% годовых). Сравнивая минимальные ставки 2015 года с 2012 годом, мы видим разницу в (+)3,7 % годовых. Ставка 2012 года увеличилась почти что вдвое – это рекордный показатель. Максимально возможная ставка увеличилась только на 0,7.

Эти изменения связаны с появившейся в середине 2014 года трудной экономической ситуации в стране: падение национальной валюты – Рубль, экономическими санкциями со стороны Европы и Америки. Сбербанк потерял часть собственных средств за счет изменения курса рубля, возросли долги по размещенным в Банке средствам клиентов в иностранных валютах. Так же Банк потерял свои позиции на международном уровне банковских услуг. Для изменения сложившейся ситуации Сбербанк нуждался в оперативном привлечении дополнительных временно свободных средств клинтов, для пополнения собственной ресурсной базы, ведь как было указано выше – “Для обеспечения своей деятельности коммерческие банки должны располагать определенной суммой денежных средств, т.е. ресурсами, от объема которых зависят масштабы их деятельности. ” Так же Центральный Банк увеличил ключевую ставку по вкладам. “Ключевая ставка - процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики. Была введена Банком России 13 сентября 2013 года.”[4] Ключевая ставка Центрального Банка Российской Федерации – инструмент денежно-кредитной политики, создана в целях оказания воздействия на уровень процентных ставок.

Все это и привело к значительному увеличению процентных ставок по вкладам для населения, предлагаемых Сбербанком России.

Так же следует отметить, что увеличения процентных ставок Сбербанком совершено достаточно грамотно: намного, как отмечено ранее, почти что в два раза увеличились минимально возможные ставки, а изменения по макимально возможным ставкам по вкладам произошли с заметно меньшим скачком. По сравнению с 2014 годом минимальные ставки по вкладу «Пополняй» увеличились на 3,1 % годовых, а максимальные увеличились только на 0,7, что не дает возможности для получения большей прибыли для клиентов, в ущерб Банку.

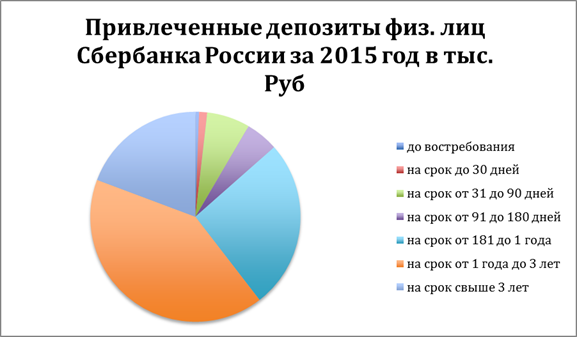

Анализ привлеченных депозитов физ. лиц сбербанка россии за 2015 год по срокам вкладов

Пользуясь данными отчетности Сбербанка России была выполнена диаграмма (приложение 3), из которой можно сделать следующие выводы:

За 2015 год, а именно: январь, февраль, март и апрель 2015 года, в Сбербанк было привлечено временно свободных средств от клиентов - физ. лиц на сумму 7 049 301 391[5] тыс. руб. Из которых 6099187392 тыс. руб приходятся на срок от 181 дня и свыше трех лет. Это более чем 85% от общей суммы вкладов за 2015 год. Такое соотношение могло быть вызвано недавним повышением ставок, которое, как доказано в анализе «процентных ставок по вкладу Сбербанка России “Пополняй” за период 2012-2015 года.» достигло максимальных значений в 2015 году. Клиенты банка, желающие получить максимальную выгоду от своих временно свободных средств, старались вложить эти средства на большее время, для увеличения накопленных процентов. Банк же, как было выяснено раньше, старался оперативно привлечь максимально болшее количество средств в свои активы, для чего и поднял проценты по вкладам.

Следует отметить, что наиболее востребованный интервал сроков по вкладам – от одного до трех лет, составил 41% от общего числа вкладов. После данного интервала в порядке уменьшения идет интервал от 181 дня до года, сумма этих вкладов составила 1837341460 тыс. руб (26% от общего числа вкладов). Толко 13% занимает интервал от 1 до 180 дней (5093604558 тыс. руб). А бессрочными вкладами (до востребования) воспользовались только 1% клиентов, в сумме 39639703 тыс. руб. Эти данные объясняют повышенные ставки на начало 2015 года по вкладам Сбербанка России, и, как нетрудно догадаться, клиенты физ. лица нехотящие упустить прибыль, зпключали договора о вкладах на жолговременные сроки, для максимизации своей прибыли. Так же мог сыграть роль тот факт, что Сбербанк наметил и начинает проводить понижение ставок по вкладам в ближайщее время (Сбербанк с 1 апреля снизил ставки по рублевым вкладам населения в среднем на 1 п.п., по валютным вкладам — на 0,5–1,5 п.п.)[6], и клиенты банка не хотели упускать, действующие на данный период высокие ставки, следовательно незвмедлительно вложили свои свободные денежные средства на максимально возможные сроки.

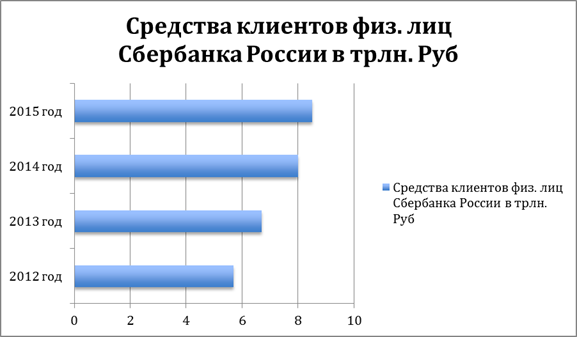

Анализ средств клиентов физ. лиц в Сбербанке России за 2012-2015 года В ТРЛН. РУБ. (анализ привлеченных средств)

Пользуясь данными отчетности Сбербанка России была выполнена диаграмма (приложение 4), из которой можно сделать следующие выводы:

За весь, выбранный отреок времени прослживается положительная динамика роста привлеченных средств физ. лиц клиентов Сбербанка России. Так по отношению к 2012 году, на 2015 год привлеченные временно свободные средства клиентов увеличелись на 2,8 трлн. руб, что составляет 49% от общей суммы вкладов за 2012 год, и достигли значения 8,5 трлн. руб. С 2012 по 2013 год привлекаемые средства увеличились и составили 6,7. Значение увеличения – 1 трлн. руб. С 2013 года к 2014 году вложенные временно свободные средства клиентов так же увеличились. Разница значений за эти года составила 1,3 трлн. руб – это достаточно резкий скачек (самый большой, как будет видно далее). А вот темпы роста привлекаемых средств банка к 2015 году заметно уменьшились, увеличение произошло только на 0,5 трлн. руб, что существенно меньше, чем предыдущее значение роста. Так к 2015 году сумма привлеченных средств физ. лиц в Сбербанке России достигла значения 8,5 трлн. руб. Увеличение темпа роста привлекаемых средств к 2014 году можно объяснить наступившим кризисом в экономике страны. Из-за падения рубля уменьшилась часть активов банка, поставив его репутацию под угрозу, вследствии чего Сбербанку необходимо было привлекать больше средств для создания своей ресурсной базы, от которой зависят масштабы проводимых операций. Именно для этой цели Сбербанк увеличил ставки по вкладам, как подтверждено ранее (приложение 1).

Снижение темпа роста привлеченных средств к 2015 году можно объяснить достаточностью привлеченных ранее средств физ. лиц на условиях повышенных ставок по вкладам, а так же снижением ключевой ставки Центрального Банка Российской Федерации. Сбербанку больше не выгодно привлекать временно свободные средства клиентов на условиях повышенных ставок, вследствие чего Сбербанк понижает Процентные ставки по вкладам, следовательно уменьшается темп роста привлекаемых средств.

Заключение

Ресурсная база для любого комерческого банка очень важна. Ведь от ее размера будут зависеть масштабы проводимых операций, от которых в свою очередь будет зависеть величина прибыли – основной цели деятельности комерческого банка. Комерческие бани должны уделять особое внимание полноте и разнообразности своей ресурсной базы, ведь от нее зависят и выполнение обязательных нормативов Центрального Банка.

Рассматривая структуру ресурсной базы, сразу бросается в глаза, что заемная часть ресурсов составляет более 80%. Временно свободные денежные средства населения страны играют большую роль в функционировании банковского сектора. Любому комерческому банку нужны заемные средства и он будет стараться соответствовать банковскому рынку депозитов. Этим и проявляется актуальность темы банковских вкладов и депозитов. Существует огромное множество различных видов вкладов (на примере приведены только три из четырнадцати, существующих на данный период, вкладов одного Российского банка) на рынке банковских услуг. Так же существует множество инструментов для привлечения свободных денежных средств населения. Комерческий банк, для увеличения спроса на свои депозиты и вклады может применить маркетинговые подходы, увеличить процентные ставки по сравнению с средней ставке на рынке, так же может выпустить уникальную линейку вкладов с дополнительными возможностями и услугами по вкладам.

Население же, в свою очередь, пользуясь услугам банка, а именно банковским продуктом «вклад», так же получают свою выгоду от этого. Ведь зачисление своих временно свободных средств, на банковский вклад, позволит клиентам не только сохранить свои средства, но и получить пибыль, за из использование от банка. Клиент вправе выбирать банк и вид вклада на рынке банковских услуг, а банк должен заинтересовать население именно своими продуктами. Так и прослеживается взаимоотношения между комерческим банком и населением, где оба субъекта возникающих отношений получают свою выгоду.

Осуществление операций по привлечению временно свободных средств во вклады регулируется Гражданским кодексом и нормативами Центрального Банка Российской Федерации, и за ненадлежащее выполнение данных операций на банк могут быть наложены санкции, или и вовсе отозвана лицензия, выдаваемая Центральным Банком.

Приложения

Приложение 1 (Договор банковского вклада)

Приложение 2 (Таблица 1)

| Год | ||||

| Процентные ставки по вкладу “Пополняй” Сбербанка России | 4-8,4% годовых | 4,85-7,25% годовых | 4,6-7,28% годовых | 7,7-9,1%[7] годовых[8] |

Приложение 3 (Таблица 2)

Приложение 4 (Диаграмма 1)

Приложения

1. Букирь М.Я. "Кредитная работа в банке: методология и учёт". - "КноРус: Центр исследований платежных систем и расчётов", 2014 г.

2. Учебник Каджаева М.Р., Дубровская С.В. «Банковские операции»

3. Журнал «Финансовый директор»

4. Журнал «Финансы и кредит»

5. Журнал «Финансовый менеджмент»

6. http://predp.com/fin/money/kapitalizaciya-vklada-chto-ehto.html

7. Система «ГАРАНТ»

8. ГАРАНТ.РУ: http://www.garant.ru/hotlaw/federal/579846/#ixzz3YKbFmhYd

9. http://www.cbr.ru - Официальный сайт ЦБ РФ

10. Консультант-плюс

11. http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=48195

12. http://www.consultant.ru/document/cons_doc_LAW_44044/

13. сайт Banki.ru

14. сайт 1000bankov.ru/

[1] http://www.banki.ru/products/deposits/deposit/3210/#rates

[2] http://www.banki.ru/products/deposits/deposit/3211/

[3] http://www.banki.ru/products/deposits/deposit/3211/

[4] http://www.consultant.ru/document/cons_doc_law_12453/?frame=1#p269

© КонсультантПлюс, 1992-2015

[5]Данные отчетности ОАО «Сбербанк России»

[6] http://bankdirect.pro

[7] Приведенные ставки действуют на вклады в российских рублях

[8] http://www.adresbanka.ru

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 928; Нарушение авторских прав?; Мы поможем в написании вашей работы!