КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Системный подход к анализу рынка сотовой связи в Воронежской области

|

|

|

|

Структура рынка сотовой связи в Воронежской области, как и в целом по России неоднородна. Основными потребителями услуг сотовой связи являются представители «среднего класса», <...> на рис. 1 представлена диаграмма, которая показывает, на какие две группы делятся все абоненты

области, а также их процентное соотношение.

Из рис. 1 видно, что подавляющее большинство абонентов сотовой связи относятся к группе физических лиц.

На рис. 2 представлена диаграмма, отображающая уровень проникновения сотовой связи в Воронежской области на конец 2002 г.

Из рис. 2 видно, что проникновение сотовой связи в 4 квартале 2002 г.

превысило границу 5% населения Воронежской области, а количество абонентов на конец 2002 г. превысит 130 тыс. Рынок очень активно реагирует на повышение потребительского спроса. В связи с этим, увеличилось количество компаний, обеспечивающих население услугами сотовой

превысило границу 5% населения Воронежской области, а количество абонентов на конец 2002 г. превысит 130 тыс. Рынок очень активно реагирует на повышение потребительского спроса. В связи с этим, увеличилось количество компаний, обеспечивающих население услугами сотовой

связи.

В настоящее время на рынке услуг сотовой связи Воронежской области действуют шесть операторов сотовой связи («Сотовая Связь Черноземья», «Вотек Мобайл», «КоДотел», «РеКом», «БиЛайн» и «Мегафон»), которые используют следующие стандарты сотовой связи: NMT-450;

AMS/DAMS800; CDMA800 (IS-95); GSM-900/1800 <...>.

По результатам работы за прошлый год на областном рынке сотовой связи появился новый лидер «Вотек Мобайл». После появления этой компании на рынке в конце 2001 г. и возникновения реальной альтернативы по качеству и надежности предоставляемых услуг, в регионе стоимость

услуг мобильной связи была снижена на 20-30%. <...> Помимо этого сразу же были установлены 42 базовые станции, обеспечивающие уверенный прием сигнала во всех районах области, что обеспечило устойчивое радиопокрытие и качественную связь в наиболее труднодоступных

местах.

Конкурентоспособность услуг сотовой связи и сотовых телефонов - решающий фактор коммерческого успеха на развитом конкурентном рынке средств индивидуальной связи.

Это многоаспектное понятие, означающее соответствие качества связи и мобильных телефонов условиям рынка, конкретным требованиям потенциальных абонентов не только по своим техническим, экономическим, эстетическим характеристикам, но и по коммерческим и иным

условиям (цена, сроки подключения, сервис, реклама). Более того, важной составной частью конкурентоспособности услуг сотовой связи является разнообразие предлагаемых тарифных планов, а следовательно уровень затрат абонента за время эксплуатации сотового телефона.

Следует признать, что успех компании «Вотек Мобайл» предопределило не только улучшение качества связи, но и развитие сервиса. Главной задачей при разработке высокотехнологичных интеллектуальных услуг, таких как голосовая и факсимильная почта, информационно-развлекательные каналы, сервис SIM-Media, оплата услуг мобильной связи через сеть банкоматов города, создание специализированного информационного сайта в сети Интернет, стало стремление сделать последние достижения в области мобильных коммуникаций понятными и действительно полезными для своих абонентов.

Бизнес по предоставлению услуг сотовой связи в мире, в том числе и в России, с каждым днем все более превращается в битву объемов, битву за долю рынка. Это дает основания ожидать, что акции производителей телефонов и компаний, функционирующих на рынке сотовой связи, начнут быстро расти в цене. В связи с привлекательностью данного рынка для потенциальных конкурентов, компаниям уже работающим на рынке услуг сотовой связи в целях сохранения своих позиций на рынке предстоит решить множество проблем, касающиеся внутреннего функционирования рынка и в частности проблем, касающихся согласованной ценовой политики на рынке.

Таким образом, сложная ситуация на рынке сотовой связи Воронежской области требует от компаний постоянного совершенствования своих систем управления и информационных систем их поддержки. В настоящее время одним из основных направлений создания эффективной системы управления является применение процессного подхода к организации и управлению деятельностью компаний. <...>

По прогнозам специалистов, основная конкуренция на рынке мобильной связи в 2003 г. развернется в области качества предоставляемых услуг, которая займет место ценовой конкуренции. Одновременно с этим продолжится активный рост числа пользователей. Основными бизнес-процессами в компаниях сотовой связи являются те, которые ориентированы на оказание услуг сотовой связи, представляющих ценность для абонента, и, обеспечивающих получение дохода компанией.

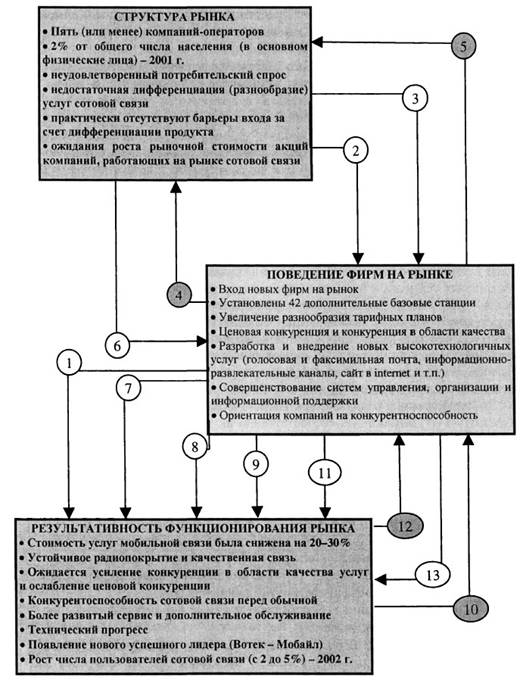

На основании информации, представленной в вышеприведенной статье, можно установить следующие прямые и обратные связи между блоками парадигмы (см. рис. 3):

1 - установка дополнительного современного оборудования (42 базовые станции) позволила обеспечить устойчивое радиопокрытие и качественную связь.

2 - небольшое число продавцов услуг и постоянно растущий спрос (как можно увидеть из графика) создает условия как для входа на рынок новых фирм, так и для конкурентных отношений между функционирующими

на рынке фирмами.

3 - незначительное разнообразие услуг сотовой связи и сервиса наряду со стремлением захвата большей доли рынка («бизнес по предоставлению услуг сотовой связи <...> превращается в битву объемов, битву за долю

рынка») заставляет конкурентов диверсифицировать свои услуги, создавать новый продукт, отличный от аналогов конкурентов, что в результате приводит к действиям фирм, направленным на разнообразие тарифных планов и сервисных услуг.

4 - вход новых фирм на рынок (как правило, новые фирмы приходят на успешные рынки), а также очевидные сдвиги в улучшении внутрифирменных процессов функционирования компаний (совершенствование систем

управления, организации и информационной поддержки), создающие благоприятный инвестиционный климат, определяют тенденцию в поступательном росте акций (стоимости компаний) предприятий сотовой связи.

5 - конкуренция не рынке (как указано в статье и ценовая, и в области качества услуг), выраженная соответственно активными действиями по научно-технологическому развитию, разработке и внедрению новых услуг (включая развлекательные), гибкий ценовой подход (расширение разнообразия тарифных планов) приводит к устойчивому роста потребительского спроса на рынке сотовой связи.

6 - отсутствие барьеров входа новых фирм за счет дифференциации продукта (хотя в статье и не сказано, но можно предположить, что определенные виды барьеров входа все же существуют) в сочетании с реальными

угрозами появлением новых конкурентов стимулирует уже функционирующие на рынке фирмы создавать такие входные барьеры, прежде всего за счет дифференциации продукта и путем снижения цен.

7 - ценовая конкуренция способствовала снижению цен на мобильную связь на 20-30% (всего лишь за год).

8 - конкуренция в области качества, действия по разработке и/или внедрению новых технологий привели к технологическому прогрессу в отрасли.

9 - увеличение разнообразия тарифных планов; совершенствование систем управления, организации и информационной поддержки; разработка и внедрение новых высокотехнологичных услуг (голосовая и факсимильная почта, информационно-развлекательные каналы, сайт в Интернете и т.п.) все это привело к значительному разнообразию основных и дополнительных услуг, сервиса, удовлетворенности потребителей и клиентов.

10 - появление нового успешного лидера-новатора на рынке стимулирует конкурентов не отставать в развитии своих технологий, формировать новые тарифные планы, удерживать своих клиентов, препятствуя захвату

рынка фирмой-лидером.

11 - все указанные действие по удовлетворению потребительских запросов (оптимальное соотношение между ценой и качеством) способствовали дальнейшему росту числа пользователей мобильной связи.

12 - конкурентоспособность сотовой связи перед обычной и дальнейший рост числа пользователей создают предпосылку для входа новых фирм на рынок, обостряют конкуренцию внутри отрасли.

13 - развитие рынка, повышение качества и разнообразия услуг, снижение цен приводит к незаменимости сотовой связи в обыденной жизни, ее конкурентоспособности перед обычной проводной связью.

Резюме: в итоге, рынок стал функционировать намного эффективнее; в целом его структура нестабильна (окончательно рынок не сформирован). В настоящее время он является олигополистическим (мало фирм), однако есть предпосылки для превращения рынка в монополистическую конкуренцию на основе дифференциации продукта, конкуренции в области продвижения брендов и со стабильно функционирующими компаниями.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!