КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение стоимости машино-часа работы ЭВМ (для разработанного ПП)

|

|

|

|

Стоимость машино-часа работы ЭВМ определяется по формуле:

, (4.11)

, (4.11)

где СЭ — расходы на электроэнергию за час работы ЭВМ, руб;

АЭВМ — годовые амортизационные отчисления на реновацию ЭВМ;

РЭВМ — годовые затраты на ремонт и техническое обслуживание ЭВМ, руб;

АПЛ — годовая величина амортизационных отчислений на реновацию производственных площадей, занимаемых ЭВМ, руб;

РПЛ — годовые затраты на ремонт и содержание производственных площадей, руб;

НН — годовая величина налога на недвижимость, руб;

ФЭВМ — годовой фонд времени работы ЭВМ, час.

руб./час

руб./час

Расходы на электроэнергию за час работы ЭВМ определяются по формуле:

, (4.12)

, (4.12)

где NЭ — расход энергии на час работы ЭВМ, кВт (принимается по паспортным данным);

kИС — коэффициент использования энергоустановок по мощности;

ЦЭ — стоимость 1 кВт-часа электроэнергии, руб.

руб.

руб.

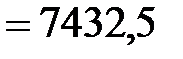

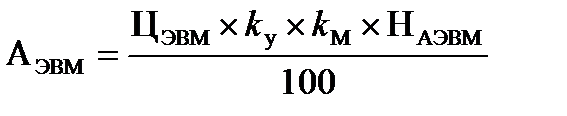

Годовая величина амортизационных отчислений на реновацию ЭВМ определяется по формуле:

, (4.13)

, (4.13)

где ЦЭВМ — цена ЭВМ на момент ее выпуска, руб;

kУ — коэффициент удорожания ЭВМ (зависит от года выпуска);

kМ — коэффициент, учитывающий затраты на монтаж и транспортировку ЭВМ;

НАЭВМ — годовая норма амортизационных отчислений на ЭВМ, % (по данным предприятия).

руб.

руб.

Годовые затраты на ремонт и техническое обслуживание ЭВМ укрупнено определяются по формуле:

, (4.14)

, (4.14)

где kРО — коэффициент, учитывающий затраты на ремонт и техническое обслуживание ЭВМ, в том числе затраты на запчасти, зарплату ремонтного персонала.

руб.

руб.

Годовая величина амортизационных отчислений на реновацию производственных площадей, занятых ЭВМ определяется по формуле:

(4.15)

(4.15)

где ЦБПЛ — балансовая стоимость площадей, руб;

НАПЛ — годовая норма амортизационных отчислений на производственные площади, % (по данным предприятия);

SЭВМ — площадь, занимаемая ЭВМ, кв.м.;

kД — коэффициент, учитывающий дополнительную площадь;

ЦПЛ — цена 1 кв.м. производственной площади, руб.

руб.

руб.

Годовые затраты на ремонт и содержание производственных площадей могут быть определены по формуле:

, (4.16)

, (4.16)

где kРЭ — коэффициент, учитывающий затраты на ремонт и эксплуатацию производственных площадей.

руб.

руб.

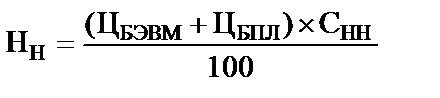

Величина налога на недвижимость определяется по формуле:

, (4.17)

, (4.17)

где СНН — годовая ставка налога на недвижимость (если есть на момент расчета), %;

ЦБЭВМ — балансовая стоимость комплекта вычислительной техники, необходимого для решения задачи, руб.

руб.

руб.

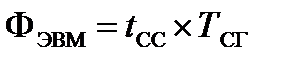

Годовой фонд времени работы ЭВМ определяется исходя из режима ее работы и рассчитывается по формуле:

, (4.18)

, (4.18)

где tСС — среднесуточная фактическая загрузка ЭВМ, час;

ТСГ — среднее количество дней работы ЭВМ в год, дней.

ч.

ч.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 2894; Нарушение авторских прав?; Мы поможем в написании вашей работы!