КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ динамики и структуры затрат по обычным вида деятельности по Сургутской швейной фабрике

|

|

|

|

| Показатель | Предыдущий год 2013 | Отчетный год | Изменение за год | |||||

| сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | удельный вес, % | сумма, тыс. руб. | темп прироста, % | доля в структуре, % | доля фактора в изменении затрат, % | |

| Материальные затраты | 286 990 | 70,4 | 335 376 | 68,2 | 48 386 | 16,9 | (2,2) | 57,5 |

| Затраты на оплату труда | 85 846 | 21,1 | 84 286 | 17,2 | (1 560) | (1,8) | (3,9) | (1,9) |

| Отчисления на социальные нужды | 17 184 | 4,2 | 19 796 | 4,0 | 2 612 | 15,2 | (0,2) | 3,1 |

| Амортизация основных средств | 3 998 | 1,0 | 5 233 | 1,1 | 1 235 | 30,9 | 0,1 | 1,5 |

| Прочие затраты | 13 387 | 3,3 | 46 892 | 9,5 | 33 505 | 250,3 | 6,2 | 39,8 |

| Итого | 407 405 | 100,0 | 491 583 | 100,0 | 84 178 | 20,7 | - | 100,0 |

По расчетным данным из таблицы 3 видно, что материальные затраты являются преобладающим элементом (68,2% в отчетном году). Это характеризует производство, как материалоемкое. Темпы прироста амортизации и прочих затрат 30,9% и 250,3% соответственно превышают темпы прироста выручки от продаж (24,3%), все остальные показатели в пределах нормальной величины. Причина роста амортизации и прочих затрат рассмотрена ниже в анализе по статьям калькуляции.

Основным источником прибыли организации является прибыль от продаж, факторный анализ которой, выполненный с использованием метода абсолютных разниц на основе информации о выручке от продаж и формы № 5, позволяет определить влияние на прибыль следующих факторов:

- объем производства продукции;

- уровень инфляции;

- удельные затраты или ресурсоемкость (затраты в расчете на 1 руб. выручки), а именно: материалоемкость, зарплатоемкость, амортизациоемкость, ресурсоемкость по прочим затратам.

Исходными данными для анализа является следующая информация:

- темп инфляции за отчетный год или индекс роста цен на выпускаемую организацией продукцию (в последнем результаты анализа более информативны);

- выручка от продаж за отчетный и предыдущий год;

- расходы в разрезе элементов затрат (форма № 5).

Расчеты осуществляются в следующей последовательности

Анализ «контролируемости» расходов, заключающийся в расчете коэффициентов затрат (отношение затрат к выручке, что также называется ресурсоемкостью), а затем оценке изменений этих соотношений в отчетном году по сравнению с предыдущим, можно выполнить по данным бухгалтерской отчетности. По данным расчета можно определить являются ли затраты контролируемыми. Если имеют место отклонения, превышающие по модулю 10%, то следует вывод о «неконтролируемости» затрат, что негативно характеризует как эффективность менеджмента, так и качество прибыли.

Выручка от продажи продукции за 2013 год составила – 422 129 тыс. руб.

Выручка от продажи продукции за 2014 год – 524 559 тыс. руб.

Темп прироста составляет 24,3% ((524 559 / 422 129)*100%-100%).

При сопоставлении данных бухгалтерского баланса (форма №1) и приложении к бухгалтерскому балансу (форма № 5) было обнаружено наличие незавершенного производства, но остатки на начало и конец отчетного года незначительны, исходя из этих данных целесообразно провести анализ ресурсоемкости.

Целью анализа ресурсоемкости продукции является установление удельных расходов на ресурсы на 1 руб. выручки и отслеживание их динамики, которая характеризует тенденции изменения эффективности использования ресурсов.

Расчет ресурсоемкости по данным бухгалтерской отчетности производится на основе выручки, то есть показатели ресурсоемкости характеризуют, сколько организации необходимо затратить ресурсов в денежном выражении на 1 руб. выручки (нетто). Иначе говоря, многие показатели ресурсоемкости, показатели удельного веса затрат на ресурсы в выручке, это показатели структуры выручки. Степень контролируемости расходов менеджментом организации характеризуются показателями ресурсоемкости. Стабильность показателей контролируемости затрат (колебания не превышают 10% от базового уровня) свидетельствует о том, что вероятность неконтролируемого роста затрат организации невелика, следовательно, колебания прибыли маловероятны, а это уже одно из свойств качественной прибыли.

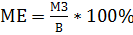

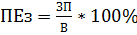

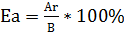

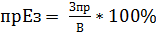

Показатели ресурсоемкости продукции рассчитываются по формулам, часть из которых являются отношением затрат на ресурсы к выручке (материалоемкость, зарплатоемкость), другие - стоимости ресурсов к выручке (фондоемкость).

1) Материалоемкость:

(4)

(4)

где МЗ - материальные затраты;

В - выручка (нетто) от продажи товаров.

2) Зарплатоемкость (при расчете показателей возможно добавление к затратам на оплату труда отчислений на социальные нужды):

(5)

(5)

где ЗП - сумма затрат на оплату труда и отчислений на социальные нужды.

3) Амортизациоемкость:

(6)

(6)

где Аг - годовые амортизационные отчисления.

4) Ресурсоемкость по прочим затратам:

(7)

(7)

где Зпр - прочие затраты

5) Общая ресурсоемкость продукции:

(8)

(8)

где 3 - суммарные затраты (расходы по обычным видам деятельности).

6) Взаимосвязь между общей ресурсоемкостью продукции и рентабельностью продаж можно выразить следующей зависимостью:

РЕ * Rпр = 1, (9)

где Rпр - рентабельность продаж.

Анализируя результаты расчетов, необходимо обратить внимание на динамику показателей ресурсоемкости, связанных с «налогоемкими» элементами затрат. Рост рентабельности продаж напрямую связан со снижением показателей ресурсоемкости.

Показатели ресурсоемкости для анализируемой компании приведены в таблице 4.

Таблица 4

Анализ показателей ресурсоемкости Сургутской швейной фабрики, руб./руб.

| Показатель | Предыдущий год 2013 | Отчетный год | Абсолютное изменение ресурсоемкости |

| Материалоемкость | 0,68 | 0,64 | (0,04) |

| Зарплатоемкость | 0,24 | 0,20 | (0,04) |

| Амортизациоемкость | 0,009 | 0,01 | 0,001 |

| Ресурсоемкость по прочим расходам | 0,03 | 0,09 | 0,06 |

| Общая ресурсоемкость продукции | 0,97 | 0,94 | (0,03) |

Исходя из расчетных данных, представленных в таблице 4 можно увидеть, что почти все показатели ресурсоемкости изменяются в благоприятном для организации направлении, и только амортизациоемкость и ресурсоемкость по прочим расходам растет.

Колебания показателей контролируемости затрат не превышают 10 % от базового уровня, это свидетельствует о том, что вероятность неконтролируемого роста затрат организации невелика, следовательно, колебания прибыли маловероятны, а это уже одно из свойств качественной прибыли.

Информация о состоянии дел в той или иной области деятельности предприятия в конкретный момент времени является основой для разработки и реализации управленческих решений. Так, данные учета затрат и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок затрат и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе предприятия. Для того что бы более детально рассмотреть этого вопрос проводится факторный анализ затрат.

Выполним факторный анализ затрат от обычной деятельности.

В процессе объема производства товаров на сумму выручки влияют:

- уровень инфляции;

- материалоемкости;

- зарплатоемкости;

- амортизациоемкости;

- ресурсоемкости по прочим затратам.

Исходными данными для анализа являются:

- темп инфляции за отчетный год или индекс роста цен;

- выручка от продажи товаров за отчетный и предыдущий годы;

- расходы в разрезе элементов затрат (форма № 5).

Расчеты осуществляются в следующей последовательности.

Расчет выручки отчетного года в сопоставимых ценах:

(10)

(10)

где Во - выручка отчетного года; /ц - индекс цен отчетного года.

Расчет прироста выручки за счет изменения цен. От выручки отчетного года следует вычесть выручку отчетного года в сопоставимых ценах:

∆ВЦ = Во-Вс. (11)

∆ВЦ = 524 559 – 462 982 = 61 577 тыс. руб.

Расчет прироста выручки за счет изменения объема. От выручки в сопоставимых ценах следует вычесть выручку предыдущего года

∆Во = Вс-Вп. (12)

∆Во = 462 982 – 422 129 = 40 853 тыс. руб.

Расчет показателей общей ресурсоемкости предыдущего и отчетного года и показателей ресурсоемкости по элементам затрат (материальные затраты, затраты на оплату труда и отчисления на социальные нужды, амортизация, прочие затраты):

(13)

(13)

где РЕ - ресурсоемкость продукции (рассчитывается для предыдущего и отчетного годов в целом и по элементам затрат);

3 - затраты организации.

Расчет изменений ресурсоемкости. Для этого необходимо из показателя ресурсоемкости отчетного года вычесть показатель предыдущего года (все расчеты отдельно по элементам затрат):

∆РЕ = РЕ0 - РЕп, (14)

где ∆РЕ - прирост ресурсоемкости продукции (рассчитывается по элементам затрат);

РЕП - ресурсоемкость продукции в предыдущем году;

РЕ0 - ресурсоемкость продукции в отчетном году.

Расчет прироста расходов за счет изменения объема производства:

∆Ро = ∆Во × РЕп, (15)

где РЕП - показатель общей ресурсоемкости в предыдущем году.

∆Ро = 40 853 * 0,96511967 = 39 428 тыс. руб.

Расчет прироста расходов за счет изменения цен:

∆Рц= ∆Вц * РЕп. (16)

∆Рц= 61 577 * 0,96511967 = 59 429 тыс. руб.

Расчет прироста расходов за счет изменения материалоемкости:

∆РМЕ = ∆МЕ * В0, (17)

где ∆Рме - прирост расходов за счет изменения материалоемкости;

∆МЕ - прирост материалоемкости.

∆РМЕ = -0,04051478 * 524 559 = - 21 252 тыс. руб.

Расчет прироста расходов за счет изменения зарплатоемкости:

∆РЗЕ = ∆ЗЕ*В0, (18)

где ∆ЗЕ - прирост зарплатоемкости.

∆РЗЕ = - 0,04565421 * 524 559 = - 23 948 тыс. руб.

Расчет прироста расходов за счет изменения амортизациоемкости:

∆Pae = ∆AE*B0, (19)

где ∆АЕ - прирост амортизациоемкости.

∆Pae = 0,00050496*524 559 = 264 тыс. руб.

Расчет прироста расходов за счет изменения ресурсоемкости по прочим затратам:

∆Рпр = ∆РЕпр*Во, (20)

где ∆РЕпр - прирост ресурсоемкости по прочим затратам.

∆Рпр = 0,05768014*524 559 = 30 257тыс. руб.

Расчет общего изменения расходов суммированием частных приростов:

∆Р = ∆Р0 + ∆РЦ + ∆РМЕ + ∆РЗЕ + ∆РАЕ + ∆Рпр (21)

∆Р = 39 428 + 59 429 + (-21 252) + (-23 948) + 264 + 30 257 = 84 178 тыс.руб.

Проверка правильности расчетов. Осуществляется сравнением общего прироста расходов, рассчитанного в предыдущем пункте, с приростом расходов, рассчитанным по формуле:

Р1 - Р0 = ∆Р (22)

где Ро - расходы по обычным видам деятельности в отчетном году;

Рп - расходы по обычным видам деятельности в предыдущем году.

Результаты факторного анализа затрат организации, выполненного по элементам затрат, приведены в таблице 7.

Таблица 5

Исходная информация для факторного анализа затрат (по элементам)по Сургутской швейной фабрике

| Показатель | Сумма, тыс. руб. | Ресурсоемкость, руб./руб. | ||||

| предыдущий год 2013 | отчетный год 2014 | изменение | предыдущий год 2013 | отчетный год 2014 | изменение | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 422 129 | 524 559 | 102 430 | - | - | - |

| Материальные затраты | 286 990 | 335 376 | 48 386 | 0,680 | 0,639 | (0,041) |

| Затраты на оплату труда и страховые взносы | 103 030 | 104 082 | 1 052 | 0,244 | 0,198 | (0,046) |

| Амортизация | 3 998 | 5 233 | 1 235 | 0,009 | 0,010 | 0,001 |

| Прочие затраты | 13 387 | 46 892 | 33 505 | 0,031 | 0,089 | 0,058 |

| Расходы по обычным видам деятельности | 407 405 | 491 583 | 84 178 | 0,965 | 0,937 | (0,028) |

Из данных таблицы 5 видно, что почти все показатели ресурсоемкости изменяются в благоприятном направлении, и только амортизациемкость и ресурсоемкость по прочим растет.

Таблица 6

Промежуточные расчеты по факторному анализу затрат, тыс. руб.

| Показатель | Значение |

| Темп инфляции, % | 13,3 |

| Выручка в сопоставимых ценах, тыс. руб. | 462 982 |

| Прирост выручки за счет объема, тыс. руб. | 40 853 |

| Прирост выручки за счет цены, тыс. руб. | 61 577 |

Выручка отчетного года в сопоставимых ценах составила 462 982 тыс. руб., прирост выручки за счет изменения объема составил 40 853 тыс. руб., прирост выручки за счет изменения цен составил 61 577тыс. руб.

Таблица 7

Результаты факторного анализа затрат по элементам, тыс. руб.

| Фактор | Результат расчета |

| Объем | 39 428 |

| Цены ресурсов | 59 429 |

| Материалоемкость | - 21 252 |

| Зарплатоемкость | - 23 948 |

| Амортизациоемкость | |

| Ресурсоемкость по прочим расходам | 30 257 |

| Итоговое влияние | 84 178 |

Расчетные даннае подтвердили сделаные нами ранее выводы, а именно: рост затрат связан с расширением деятельности организации (значение прироста затрат по этой причине 39 428 тыс. руб.), рoстом цен на ресурсы (59 429тыс. руб.) и непропорциональным увеличением амортизации и прочих затрат (264 тыс. руб. и 30 257 тыс. руб. соответственно), остальные факторы повлияли благоприятно на затраты (в сторону снижения), это затраты на материалы и заработную плату. Итоговое увеличение затрат в 2013 году по сравнению с 2009 годом составило 84 178 тыс. руб.

Для более глубокой оценки управления затратами, необходимо провести анализ использования ресурсов предприятия, для чего следующий раздел направим на анализ затрат в постатейном разрезе и в местах их совершения.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 772; Нарушение авторских прав?; Мы поможем в написании вашей работы!