КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пути совершенствования управления банковскими рисками 1 страница

|

|

|

|

Классификация банковских рисков

Исходя из перечня типичных банковских рисков, приведенных в Указании Банка России оперативного характера от 23 июня 2004 г. N 70-Т (Новая редакция) "О типичных банковских рисках", хотя как показывают материалы исследований по этому вопросу перечень рисков значительно шире, следует, что банки в процессе своей деятельности сталкиваются с совокупностью различных видов рисков. Риски, с которыми сталкиваются банки, отличаются между собой по месту и времени их возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно по способу их анализа и методам их описания. Кроме того, все видов рисков взаимосвязаны и оказывают влияние на деятельность банка.

Таблица 1

Классификация банковских рисков по основным видам.

| Группа | Класс риска | Категория риска |

| Внешние риски | Риски операционной среды | Нормативно-правовые риски Риски конкуренции Экономические риски Страновой риск |

| Внутренние риски | Риски управления | Риск мошенничества Риск неэффективной организации; Риск неспособности руководства банка принимать твердые целесообразные решения Риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула |

| Риски поставки финансовых услуг | Технологический риск Операционный риск Риск внедрения новых финансовых инструментов Стратегический риск | |

| Финансовые риски | Риск процентной ставки Кредитный риск Риск ликвидности Внебалансовый риск Валютный риск Риск использования заемного капитала |

Рассмотрим подробнее конкретные виды рисков.

В зависимости от сферы действия все банковские риски можно разделить на 2 крупные группы:

1. внешние;

2. внутренние.

К внешним рискам относятся связанные деятельностью банка или конкретного клиента, политические, экономические и другие. Это потери, возникающие в результате начавшейся войны, революции, национализации, запрета на платежи за границу, консолидации долгов, введения эмбарго, отмены импортной лицензии, обострения экономического кризиса в стране, стихийных бедствии.

Внутренние риски — это риски, возникающие в результате деятельности самих банков и зависящие от проводимых ими операций. Соответственно внутренние банковские риски делятся на потери по основой и по вспомогательной деятельности банка.

Риски по основной деятельности:

- кредитный риск;

- валютный риск;

- процентный риск;

- рыночный риск и т. д.

Кредитный риск возникает у банка в следствие неплатежеспособности клиентов, которые не могут в срок вернуть занятые средства.

Валютный риск может быть вызван резким колебанием курсов денежных единиц. Если стоимость денег резко падает, то банк и клиенты несут потери.

Процентный риск приводит к убыткам по причине изменения процентных ставок финансовых инструментов кредитной организации.

Рыночный риск угрожает потерями в рыночной стоимости ценных бумаг, курсов валют и драгоценных металлов.

Исходя из указанного выше, можно сделать вывод о том, что риски по данной классификации делятся на:

1. связанные с активами (кредитные, валютные, рыночные, расчетные, лизинговые, факторинговые, кассовые, риск по корреспондентскому счету, по финансированию и инвестированию и др.)

2. связанные с пассивами банка (риски по вкладным и прочим депозитным операциям, по привлеченным межбанковским кредитам)

3. связанные с качеством управления банком своими активами и пассивами (процентный риск, риск несбалансированной ликвидности, неплатежеспособности, риски структуры капитала, левереджа, недостаточности капитала банка)

4. связанные с риском реализации финансовых услуг (операционные, технологические риски, риски инноваций, стратегические риски, бухгалтерские, административные, риски злоупотреблений, безопасности).

По характеру учета операций банковские риски делятся на риски по балансовым и по забалансовым операциям; и те, и другие подразделяются на риски активных и риски пассивных операций. К рискам активных операций можно отнести процентные и портфельные риски, риски инфляции, кредитные, транспортные, лизинговые, факторинговые и др. К рискам по пассивным операциям относятся риски, связанные с увеличением уставного капитала за счет прибыли, кредитами, полученными от других юридических лиц, депозитными операциями и пр.

Риск инфляции — это риск, который определяется жизненным циклом отраслей.

Лизинговый и факторинговый риски возникают при осуществлении лизинговых и факторинговых операций.

Процентный риск - это опасность потерь банка вследствие превышения процентных ставок по депозитам над ставками по кредитам (либо значительного уменьшения маржи), а также вследствие роста рыночных процентных ставок по ценным бумагам, который ведет к их обесцениванию.

Портфельный риск - заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

Валютный риск – или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

Кредитный риск - это риск невозврата заёмщиком основного долга и процентов (в более широком понимании сюда относятся любые риски банка, связанные с неисполнением другими участниками рынка своих обязательств перед банком). Выражением степени риска кредитных операций является наиболее высокая процентная ставка по операциям, имеющим кредитную природу (собственно кредиты, факторинг, учет векселей, предоставление гарантий) по сравнению с другими активами. Ставки по кредиту должны компенсировать банку стоимость предоставляемых на срок средств, риск изменения стоимости обеспечения и риск неисполнения заемщиком обязательств. Риск неисполнения заемщиком обязательств определяется большим количеством факторов, объединенным в понятие кредитоспособность клиента: юридическая правоспособность, финансовое положение, репутация клиента, качество предлагаемого обеспечения, прогноз развития фирмы, рыночный риск и так далее. Правильность оценки зависит от обоснованности выбора методики оценки, своевременного реагирования на изменение финансового состояния клиента.

Риск ликвидности — это способность финансовых активов оперативно обращаться в наличность. Приоритетная задача – поддержание мгновенной ликвидности – связана с необходимостью проведения клиентских платежей день в день. Последствия потери мгновенной ликвидности могут быть весьма значительными; возникнут проблемы с клиентами и банками контрагентами.

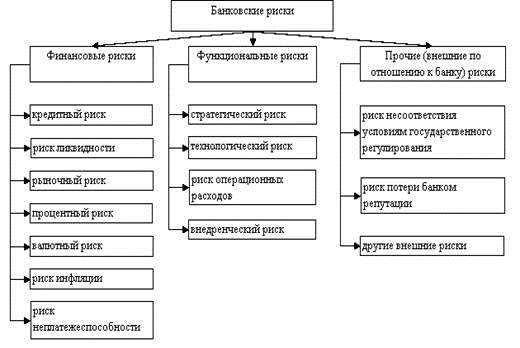

Множество авторов сходятся во мнении, что банковские риски можно разделить на три группы: финансовые риски, функциональные риски и прочие (внешние по отношению к банку) риски. (Рисунок 1).

Рис. 1. Классификация банковских рисков

Рассмотрев все возможные классификации рисков, становится важно перечислить основные элементы, положенные в основу всех классификаций банковских рисков. К таким элементам относятся:

- тип, или вид, коммерческого банка;

- сфера возникновения и влияния банковского риска;

- состав клиентов банка;

- метод расчета риска;

- степень банковского риска;

- распределение риска во времени;

- характер учета риска;

- возможность управления банковскими рисками;

- средства управления рисками.

Классификация банковских рисков приведенная нами не конечна — с развитием технологий их число увеличивается. Какими бы ни были риски, существует множество способов избежать ненужных потерь.

Глава 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ

2.1 Оценка рисков ОАО Банк «Сбербанк»

К основным видам риска, связанным с деятельностью ОАО Банк «Сбербанке», можно отнести следующие:

- кредитный риск;

- страновой риск;

- рыночный риск;

- риск ликвидности;

- операционный риск;

- правовой риск;

- риск потери деловой репутации (репутационный риск);

- стратегический риск.

Кредитный риск является одним из основных, который принимает на себя Банк в процессе осуществления своей деятельности. Это риск финансовых потерь, возникающих в результате неисполнения обязательств заемщиком или контрагентом Банка.

Банк контролирует кредитный риск, устанавливая лимиты на одного заемщика или группу связанных заемщиков, Банк осуществляет регулярный мониторинг таких рисков; лимиты пересматриваются как минимум ежеквартально. Главный Кредитный комитет Банка устанавливает лимиты кредитного риска по продуктам, заемщикам и отраслям в пределах выделенных ему полномочий. Лимиты кредитного риска, превышающие полномочия Кредитного комитета утверждаются Советом директоров Банка. Основные кредитные риски Банка сконцентрированы в области финансовых рынков, кредитования корпоративных клиентов и розничного кредитования.

При работе с корпоративными заемщиками Банк использует собственные рейтинговые методики оценки кредитных рисков, основанные на анализе финансового состояния заемщика, отраслевой принадлежности, имущества, выступающего в качестве залога, поручителей по кредиту. При рассмотрении кредитных заявок Главный Кредитный Комитет банка принимает во внимание срок и предполагаемую технологию предоставления займа, с целью диверсифицировать кредитный портфель по технологиям и срокам предоставления кредитов, для снижения величины кредитного риска.

Особое внимание уделяется управлению рисками розничного кредитования. На постоянной основе производится мониторинг принятого Банком уровня кредитного риска в разрезе портфелей и продуктов, размера просроченной задолженности, соотношения принимаемых рисков к уровню доходов от операций розничного кредитования. Особое внимание уделяется скоринговым моделям, применяемым в процессе кредитного анализа в зависимости от вида кредитного продукта, региональной специфики субъектов РФ и клиентского сегмента. Данные модели регулярно анализируются и подстраиваются в зависимости от внешних (макроэкономических) и от внутренних (полученных на анализе собственных данных) факторов.

Кроме того, Банк использует скоринговые (оценка кредитоспособности) модели двух кредитных бюро. Банк внедряет автоматизированные системы борьбы с мошенничеством. Все эти меры позволяют поддерживать высокое качество розничного кредитного портфеля.

Помимо этого Банк активно работает над сбором просроченной задолженности в розничном сегменте как самостоятельно, так и с привлечением шести коллекторских агентств, что позволяет улучшать соотношение риск/доходность по портфелю.

Управление кредитным риском финансовых институтов (кредитных организаций, страховых и финансовых компаний) осуществляется в рамках процедур анализа финансового состояния контрагентов, установления и контроля соблюдения лимитов, постоянного мониторинга финансовых институтов. Анализ финансового состояния контрагентов основан на данных финансовой отчетности, информации о кредитных рейтингах международных рейтинговых агентств (Standard & Poor's, Moody's и Fitch) и связанных с ними вероятностях дефолта, показателях делового риска.

В Банке действует структурированная система лимитов на банки-контрагенты, в том числе лимитов на величину кредитных, поставочных и предпоставочных рисков на финансовых рынках. Контроль данных лимитов автоматизирован, информация о свободных лимитах доступна бизнес-подразделениям в режиме реального времени, на ежедневной основе осуществляется текущий и последующий контроль лимитов.

Возможность предоставления кредитов клиентам ОАО Банк «Сбербанк» в рамках стандартных продуктов, овердрафтов и гарантий предприятиям определяется на основе методики подготовки экспертного заключения, устанавливающим принципы и правила кредитного анализа при рассмотрении вопросов, связанных с кредитованием заемщиков юридических лиц. В основу методики о возможности предоставления кредита положены принципы, обеспечивающие:

Возможность ее применения для всех видов кредитных продуктов;

Единообразный подход к анализу финансово-хозяйственной деятельности заемщиков;

Комплексный и объективный анализ всей информации, касающейся предоставления рассматриваемого кредита;

Выявление факторов кредитного риска, по предоставляемой ссуде.

Кредит квалифицируется как нежелательный если:

а) Рейтинг кредитоспособности контрагента хуже чем СССimpex (от ССimpex до Dimpex)

б) Убыточная деятельность компании на протяжении 2 (двух) последних лет (рейтинг не выше ССimpex)

в) Сумма испрашиваемого кредита превышает 50% валюты баланса Контрагента;

г) Чистые активы контрагента имеют отрицательную величину;

д) Имеется негативная кредитная история компании (несвоевременное погашение кредитов и процентов по ним, исполнение обязательств по кредитным договорам, соглашениями об отступном, и т.п.)

е) Контрагент находиться в состоянии реорганизации (слияние, поглощение, выделение);

ж) Контрагент находиться в стадии банкротства (внешнее управление, конкурсное производство, временная администрация и т.п.);

з) Наличие просроченной неструктурированной задолженности перед бюджетом и внебюджетными фондами и, как следствие, наличие Картотеки №2 к банковским счетам;

и) Клиент находится в состоянии судебных разбирательств с контрагентами, налоговыми органами, другими структурами по вопросам имущества.

Проводится анализ кредитоспособности заемщика (покажем на примере ООО «Индустрия строительства связи», которое обратилось в Банк за кредитом в ноябре 2012 г.).

Таблица 3 - Краткое содержание обращения ООО «Индустрия строительства связи».

| Вид, сумма, срок кредитного продукта, уровень процентной ставки | Кредитная линия с лимитом выдачи 6 000 000,00 (Шесть миллионов рублей) сроком на 12 месяцев под 17% годовых |

| Порядок погашения основной суммы долга и процентов | Порядок погашения основной суммы долга - ежемесячно равными долями; Порядок погашения процентов - ежемесячно. |

| Целевое использование кредитных ресурсов | Пополнение оборотных средств |

| Предлагаемое обеспечение, справедливая стоимость | Залог имущества ООО «Индустрия Строительства Связи» залоговой стоимостью не менее 7 050 000 руб.; транспортные средства (не менее 50% в структуре залога); оборудование; ТМЦ (кабеля). |

| Источник погашения кредита | Выручка от выполненных работ |

| Дополнительное обеспечение | Поручительство Учредителя - Ген. директора Иванова Н.Б. |

Предлагаемый Проект решения.

Установить лимит риска на ООО «Индустрия Строительства Связи» с учетом действующего лимита овердрафта в размере 10 517 тыс. руб.;

Таблица 4 - Условия Генерального соглашения по кредитованию ООО «Индустрия строительства связи» банком «Сбербанк».

| Наименование предприятия | ООО «Индустрия Строительства Связи» |

| Типовой продукт | «Развитие» |

| Форма участия Банка | Кредитная линия с лимитом выдачи |

| Сумма кредита | Лимит выдачи - 6 000 000,00 (шесть миллионов рублей) |

| Срок кредита | 12 месяцев |

| Цель кредита | Пополнение оборотных средств |

| Размер процентной ставки/комиссии | 17% годовых, минимальный маржинальный доход - 5% годовых (трансферт на 09.11.11 г. на 365 дней - 7,37%); комиссия за выдачу кредита 0,5% от суммы лимита выплачивается единовременно при выдаче кредита. |

| Порядок погашения основной суммы долга и процентов | Сроки погашения основного долга - ежемесячно, равными долями, начиная со 2-го месяца пользования кредитом; сроки погашения процентов - ежемесячно |

| Залог | Залог имущества ООО «Индустрия Строительства Связи», находящегося по адресу: …: - транспортные средства (не менее 50% в структуре залога); - оборудование; - ТМЦ (кабеля). - Общая залоговая стоимость обеспечения не менее 7 050 000,00 рублей. - Заемщик обязан произвести страхование предметов залога в страховой компании, аккредитованной Банком, по справедливой стоимости на весь срок действия Генерального соглашения, выгодоприобретателем должен выступать ОАО Банк «Возрождение». |

| Дополнительное обеспечение/условия | В качестве дополнительного обеспечения будет использовано Поручительство Иванова Н.Б. поддержания чистых кредитовых оборотов по р/счету в размере не менее 12 000 000,00 руб. за исключением января и февраля 2012 г. (с учетом сезонности). При невыполнении данного условия установить процентную ставку по договору в размере 21% годовых с месяца, следующего за месяцем, в котором были нарушены данные условия. При последующем выполнении условий по оборотам в объеме не менее 12 000 000,00 рублей установить 17% годовых, начиная с месяца, следующего за месяцем выполнения. |

| Категория качества (для Гарантий - Группа риска) | Рейтинг кредитоспособности ССС; Финансовое положение; Качество кредитного продукта 43 балла, в т.ч.: качество обслуживания долга - 35 (среднее); тип сделки - 1 (пополнение оборотных средств); срочность сделки - 0 (более 6 месяцев); обороты контрагента - 7 (1,42) Категория качества ссуды (3 - сомнительные ссуды); Расчетный резерв - 24%. |

Банк очень подробно анализирует информацию о заемщике.

ООО «Индустрия Строительства Связи» занимается строительством сооружений связи. Компания имеет собственную производственную базу и располагает высокотехнологичным оборудованием, квалифицированным персоналом, материальными и финансовыми возможностями для прокладки и монтажа волоконно-оптических линий связи, строительства и ремонта линейно-кабельных и кабельно-канализационных сооружений, а также установки светофорных объектов. Положение на рынке ООО «Индустрия Строительства Связи» стабильное.

Краткое заключение о финансовом состоянии по состоянию на 01.10.2012 г.

Валюта баланса - 73 367 тыс. руб. На протяжении текущего года наблюдается рост валюты баланса.

С 01.01.2012 г. она увеличилась на 54,10%. Данное увеличение обусловлено, в основном, ростом запасов (43,48%) и ростом кредиторской задолженности (65,32%).

Собственные средства предприятия - 4 702 тыс. руб. (в том числе 8,4 тыс. - уставный капитал и 4 702 тыс. руб. - нераспределенная прибыль) составляют 6,41% от валюты баланса.

Необходимо отметить рост нераспределенной прибыли на протяжении анализируемого периода, которая с 01.01.2012 возросла на 63%.

Внеоборотные активы - 9 911 тыс. руб. (13,5% валюты баланса) сформированы за счет основных средств.

Оборотные активы - 63 456 тыс. руб. (83%) Структура оборотных активов характеризуется высокой долей запасов, которая растет в течение анализируемого периода. Также необходимо отметить положительную динамику чистых активов организации. Просроченная задолженность отсутствует.

Заемные средства - 68 665 тыс. руб. или 93,59% от валюты баланса, в т.ч.:

Долгосрочные обязательства в сумме 7 тыс. руб., которые образовались за счет отложенных налоговых обязательств; кредиты ОАО Банк «Возрождение» образованы кредитной линия с лимитом выдачи 6 000 000 рублей и овердрафтом в размере 4 517 000 рублей.

На 01.10.2012 остаток ссудной задолженности по кредитной линии составляет 1 500 000 рублей.

На 10.11.2012 остаток - 1 000 000 рублей.

Доля кредиторской задолженности в валюте баланса на 01.10.2011 года составляет 87,22%.

Кредиторская задолженность составляет 87,22% от валюты баланса и сформирована за счет полученных авансов и задолженности по оплате работ субподрядчикам и по оплате ТМЗ.

Соотношение оборотных средств к внеоборотным составляет 6,4 - оборотные активы значительно превышают внеоборотные.

Заемные средства предприятия превышают собственные в 14,6 раз, т.к. уставный капитал незначителен - 8,4 тыс. руб.

Чистая прибыль по итогам 2011 г. составила 1 105 тыс. рублей. В 1 квартале 2012 г. образовался убыток в размере 65 тыс. руб. Это объясняется спецификой деятельности компании, т.е. выполненные работы были закрыты во втором квартале, а затраты произведены в первом, что и привело к убыткам. По результатам работы во втором и третьем кварталах была получена прибыль в размере 901 и 1 804 тыс. рублей соответственно.

Показатели рентабельности продаж на 01.10.09г. - 5,79%, рентабельность всего капитала - 1,33%.

Выручка за анализируемый период (9 мес. 2012 г.) выросла на 30,3%:

– 1 квартал - 23 713 тыс. руб.,

– 2 квартал - 32 546 тыс. руб.,

– 3 квартал - 30 906 тыс. руб.

Проанализировав приведенные выше данные, можем сделать вывод, что финансовое состояние ООО «Индустрия Строительства Связи» среднее, Компания работает с прибылью, выручка растет, имеется материально-техническая база для стабильной работы и приняты меры (приобретено оборудование и транспорт) для развития - увеличения видов выполняемых работ и, как следствие, расширения круга заказчиков.

На протяжении 2012 г. ООО «Индустрия Строительства Связи» стабильно развивалось, о чем свидетельствует увеличение объемов реализации и прибыли, увеличение стоимости чистых активов. Собственный капитал за анализируемый период имеет положительную динамику.

Коэффициенты и финансовые показатели, характеризующие финансовое состояние ООО «Индустрия Строительства Связи», ниже нормативных. Не выполняются коэффициенты ликвидности, автономии, платежеспособности, обеспеченности собственными оборотными средствами, что подтверждает дефицит оборотных и собственных средств обуславливает необходимость в привлечение заемных средств.

Финансовое положение компании, в целом, устойчивое, отрицательных тенденций или неблагоприятных структурных изменений за анализируемый период не обнаружено.

Кредитная история положительная, ООО «Индустрия Строительства Связи» длительное время пользуется кредитами в ОАО Банк «Сбербанк», ссудные обязательства выполнялись своевременно и в полном объеме.

В связи с тем, что ООО «Индустрия Строительства Связи» имеет положительную кредитную историю с 2005 г. в ОАО Банк «Сбербанк», стабильное финансовое положение - работает с прибылью, выручка растет, имеется материально-техническая база для выполняемых работ, - выдача кредита считается возможной на условиях, предлагаемых Банком.

На основе показателей и финансовых коэффициентов, рассчитываемых программным файлом «Альт-финансы», рейтинг кредитоспособности Заемщика - ССС (2 категория качества - нестандартные ссуды), качество кредитного продукта 43 балл, расчетный резерв - 24%.

Способ анализа кредитоспособности заемщика, применяемый в ОАО Банк «Сбербанк», является эффективным. Об этом говорят хорошие финансовые результаты Банка. Применение же более расширенного подхода к оценке кредитоспособности заемщика затруднено рядом обстоятельств, которые напрямую связаны с недостаточностью информативности российской отчетности и трудностью получения более объективных данных об оборотах и прибыльности предприятия. Особенностью методики оценки является её способность оценивать только текущее состояние кредитоспособности заемщика и обращать внимание на финансовое положение заемщика в прошлом по данным старой отчетности. В качестве предложения по усовершенствованию методики оценки кредитоспособности, можно предложить более глубокий анализ предприятия-клиента. Ввести в анализ клиента плановые показатели, перспективы развития. Глубже изучать менеджмент самого заемщика.

Глава 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ

По своей сути банк — это коммерческое предприятие. Основным принципом взаимоотношений "банк — клиент" является принцип получения прибыли банком при меньших затратах и принцип минимизации всех видов риска. Банк на самом деле может рисковать (и он рискует ежедневно в процессе своей деятельности) своим собственным капиталом, но не капиталом клиента, его прибылью. С целью минимизации риска банк должен:

· диверсифицировать портфель своих клиентов, что ведет к диверсификации всех видов риска, т.е. его рассредоточению;

· стараться предоставлять кредиты в виде более мелких сумм большему количеству клиентов;

· предоставлять большие суммы клиентам на консорциальной основе и пр.

Банку необходимо подбирать портфель своих клиентов таким образом, чтобы самому иметь оптимальное соотношение между активными и пассивными операциями, сохранять уровень своей ликвидности и рентабельности на необходимом для бесперебойной деятельности уровне.

Для этой цели необходимо проводить регулярный анализ уровня всех видов рисков, определять их оптимальное значение для каждого конкретного момента и использовать весь набор способов управления ими.

Основным методом снижения риска кредитования, к примеру, является анализ кредито- и платежеспособности заемщиков. Анализ кредитоспособности заемщика начинается с изучения следующих сторон его деятельности:

1. Анализ фактора С1. В социальной концепции маркетинга этим фактором обозначают возможность предприятия-производителя своими товарами удовлетворять интересы потребителей. Иными словами, производители существуют тогда и только тогда, когда их товар необходим потребителям. С помощью различных методов факторного (в том числе регрессионного) анализа определяют:

· соответствие между спросом и предложением;

· умение производителя заинтересовать определенные социальные группы потенциальных и/или реальных потребителей;

· оптимальный выбор рыночного сегмента (окно, нишу) и пр.

2. Анализ фактора С2. что выражает удовлетворение интересов самого производителя, т.е. его способность получать прибыль и распоряжаться ею. Этот анализ производится по следующим направлениям:

· уровень издержек производителя;

· "солидность" производителя, т.е. своевременность расчетов по ранее полученным кредитам, его капитальная база как заемщика;

· его репутация (рейтинг), его желание и решимость удовлетворить свои обязательства;

· возможность осуществления залогового права со стороны обслуживающих его банков и банковских учреждений.

Банку всегда необходимо контролировать качество залога, уровень его ликвидности, соотношение его рыночной стоимости с размером кредита.

3. Экономико-статистический анализ уровня кредитоспособности и платежеспособности клиентов по выбранной методике.

И, наконец, можно отметить еще несколько способов управления уровнем риска деятельности банков и банковских учреждений. К ним можно отнести:

· предварительную оценку возможных потерь с помощью прогнозных методов анализа имеющейся статической и динамической достоверной информации о деятельности самих банков, их клиентов/ контрагентов, их поставщиков и посредников, конкурентов различных групп контактных аудиторий. Для этой цели коммерческим банкам необходимо создать отделы, занимающиеся анализом уровня рисков и вырабатывающие меры по управлению ими в системе маркетинга. Раз в год (полугодие, квартал) при установлении отношений между банком и новым заемщиком и/или при активной динамике макроэкономики необходимо проводить развернутый анализ кредитоспособности.

Гораздо чаще необходимо осуществлять так называемый экспресс-анализ, с помощью которого банку становится известно текущее финансовое состояние клиента.

Для проведения анализа кредито- и платежеспособности заемщика банку необходима следующая информация:

а. годовая, квартальная, месячная финансовая отчетность;

б. детальная структура запасов товарно-материальных ценностей, дебиторской и кредиторской задолженности, по крайней мере за последние 18 месяцев;

в. бизнес-план предприятия;

г. планы маркетинга, производства и управления;

д. анализ отрасли, к которой относится заемщик;

е. прогноз денежных потоков заемщика с его клиентами и контрагентами на период погашения займа;

· динамику процентных ставок, которые при увеличении степени риска увеличиваются, и наоборот, т.е. ставки по свободно обращающимся инструментам ниже ставок по инструментам с ограниченной обратимостью; ставки по пассивным операциям и операциям на межбанковском рынке обычно ниже ставок по активным операциям и кредитным операциям с клиентурой; чем стабильнее заемщик, тем ниже процентные ставки; долгосрочные меняются более плавно (с учетом временного сглаживания), чем краткосрочные; ставки по кредитам с обеспечением и краткосрочным операциям ниже, чем ставки без обеспечения и по краткосрочным операциям;

· страхование кредита как гарантию на случай неблагоприятных обстоятельств;

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 2956; Нарушение авторских прав?; Мы поможем в написании вашей работы!