КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бизнес жоспар 1 страница

|

|

|

|

Бұл бизнес жоспардың мақсаты іске асырылған автоматтандырылған жүйеміздің құруға және ендіруге кетеін шығындарды санау мен кірісті, пайданы, экономикалық тиімділігін анықтау болып табылады.

Автоматтандырылған жүйе құны мынадай шығыстар бойынша есептеледі:

а) жалақыны есептеу;

b) құрылғы-жабдықтарына жұмсалатын қаржы;

c) Тозу және амортизация;

d) энергетикалық шығындар;

e) басқа да шығындар;

f) өзіндік құн.

6.2 Автоматтандырылған жүйемізді құрастыру

6.1 к е с т е – Еңбек ақыға жұмсалатын ақша

| Мамандық | Саны, адам | Жұмыс уақыты, ай | Айлық еңбек ақысы, теңге | Барлығы, теңге |

| Жоба жасаушы инженер Бағдарламалаушы Реттеуші-жұмыкер | 100 000 130 000 90 000 | 1 200 000 1 560 000 1 080 000 | ||

Барлығы  : :

| 2 760 000 |

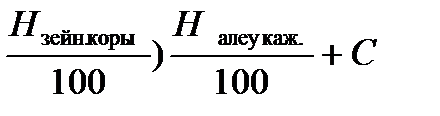

Аударылымдармен бірге еңбек ақы мөлшері келесідей есептелінеді:

Сөңд.е.а.=(Сжалпы-Сжалпы  жалпы (6.1),

жалпы (6.1),

мұндағы Сжалпы – жұмыскерлердің еңбегінің ақысы, тенге;

Нзейн.қор – зейнет ақы қорына жұмсалатын шығын нормасы, %;

Нәлеум.қ. – әлеуметтік қажеттілікке жұмсалатын шығын нормасы, %;

Әлеуметтік қажжеттілікке жұмсалатын шығынның нормасы - 11%,

Зейнет ақы қорына жұмсалатын шығынның нормасы - 10%.

Сөңд.е.а.= (2 760 000– 276 000) · 0,11+2 760 000 = 3 033 240 [теңге].

6.2 к е с т е – Автоматтандырылған жүйенің құрылғы-жабдықтарына жұмсалатын қаржы

| Құрылғы | Аты | Саны | Бағасы,тг | Жалпы бағасы, тг |

| Бақылаушы | Siemens Simatic S7-300 CPU 314С-2DP | 230 000 | 230 000 | |

| Бағдарлама | TIA Portal | 15 000 | 15 000 | |

| Бағдарлама | Microsoft Office2014 | 12 000 | 12 000 | |

| Процессор | INTEL Core i5 4460 | 80 000 | 80 000 | |

| Монитор | Монитор ЖК AOC Value Line e970Swn/01, черный | 17 000 | 17 000 | |

| Пернетақта | LOGITECH MK120, черный | 4 000 | 4 000 | |

| Тінтіуір | Мышь HAMA AM-5400 USB, черный | 1 900 | 1 900 | |

| Толық құралдарға жұмсалған қаржылық шығын (Сқұр.): | 359 900 |

Басқа да саналмаған құралдарға жұмсалатын қаржы жалпы құнның 5%- на теңестіреміз

Сескрт.құр.= Сқұр · 0,05 = 359 900 · 0,05= 17 995 [теңге].

Ендігі кезекте осы құрылғы жабдықтарға толығымен жұмсалатын капиталдық шығын құны келесідей

Сжалп.құр = Сескерт.құр.+Сқұр. = 17 995+359 900 = 377 895 [теңге].

Жұмысты орындауға жұмсалатын қаржы капиталдық шығынның 25%-на тең (жұмыскер жұмыс орны).

Сжұм.орын. = Сжалпы · 0,25= 377 895 · 0,25=94 473, 75 [теңге].

Автоматтандырылған жүйемізді құрып, өңдеп және енгізу үшін қажетті толық капиталдық шығындар келесідей

Кавт.ж.= Сжалпы+ Сөңд.е.а+ С жұм.орын (6.2),

Кавт.ж.= 377 895+ 3 033 240+ 94 473,75=3 505 608, 75 [теңге].

6.3 Амортизациялық шығындарды есептеу

Сатып алынатын құрылғылардың амортизациясын мына формула бойынша есептейміз:

СА =

мұндағы НА – Амортзацияның жылдық нормасы; НА = 10% = 0,10;

ЖБ – жабдықтың бағасы; ЖБ = 332 900 тг;

ЖҚ - жұмыс уақытының нақты жылдық қоры; ЖҚ = 217 күн =

1736 сағ;

tрм – бағдарламамен қамтамасыз етуге жұмсалатын уақыт;

tрм = 107 күн = 856 сағ;

n – кірістірілгендердің саны; n = 1.

6.3 к е с т е – Арнайы техника және бағдарламалық қамтамасыз ету

| Атауы | Саны | ЖБ, теңге | % | ЖҚ, ай | СА, теңге |

| Бақылаушы | 230 000 | 11 341 | |||

| Бағдарлама | |||||

| Бағдарлама | |||||

| Процессор | 80 000 | 3 945 | |||

| Монитор | 17 000 | ||||

| Пернетақта | 4 000 | ||||

| Тінтіуір | 1 900 | ||||

| Жалпы бағасы: 16 415 |

Автоматтандырылған жүйемізді құруға жұмсалған капиталдық шығын мөлшерінің 2,4% пайызын автоматтындырылған жүйеміздің есептеу техникасы мен құрал-жабдықтарының ағымдық жөндеу жұмыстарына жұмсалатын шығынды құрайды [13].

Сағ.ж.ж. = Кавт.ж. · 0,024 (6.3),

Сағ.ж.ж = 3 505 608, 75 · 0,024 = 84 134, 61 [теңге].

Автоматтандырылған қондырғымызды жабдықтауға жұмсалатын қаржы мөлшері жүйемізді құрастыруға жұмсалған капиталдық шығынның 2,3% пайызына тең.

Сжабд. = Кавт.ж. · 0,023 (6.4),

Сжабд. = 3 505 608, 75 · 0,023= 80 629 [теңге].

Электр энергиясына жұмсалатын шығын мөлшері келесідей:

Рэл. = SW·t·k·n·m (6.5),

мұндағы SW – есептеу техникасы мен құрылғылардың тұтынатын қувт

мөлшері. Бұл төлқұжаттық анықтамаларға сәйкес алынады

және 1,3Квт/сағ-қа тең;

T – бір күн ішіндегі жұмыс уақытының мөлшері – 8 сағат;

K – қуаттың қолданылу коэффициенті – 0,85;

N – басқарушы кешендірдің саны – 1;

M – 1 жыл мерзіміндегі жұмыс күндері – 217.

Рэл. = 1,3 · 8 · 0,85 · 1 · 217 = 1918, 28 [Квт/сағ].

1 КВт/сағ қуат бағасы 25 тенге, ал 1 жыл аралығындағы электр энергиясына жұмсалатын қаржы келесіге тең:

Сэл.э. = Рэл. · 25 (6.6),

Сэл.э. = 1918, 28 · 25 = 47 957 [теңге].

6.4 Қолдану аясындағы жылдық шығынды есептеу

Негізгі шығындар түрлері:

- жұмысшы еңбегіне төленетін ақша қоры;

- әлеуметтік салық;

- басқада шығындар.

Есептеу жылына бір рет ПК операторымен 2000 теңге/сағ (жоғарыда берілген) сағаттық мөлшерде бір сағат көлемінде жүргізіледі [14].

2000 · 1 = 2000 [теңге].

Әлеуметтік салыққа жұмсалатын аударымдар (ҚР да әлеуметтік салық мөлшері 11% жұмысшы еңбегіне төленетін ақша қорынан, ҚР Салық Кодексі)

(2000-2000·0,1) ·0,11 = 198 [теңге].

Электроэнергияға кететін шығындар:

0,8 · 25 = 20 [теңге],

мұндағы 0,8 – жұмсалған қуат мөлшері, кВт-сағ;

25 – ҚР 1 кВт-с электроэнергияның орташа құны, теңге.

Есептеулерді 6.4 кестеге енгіземіз.

6.4 к е с т е – Кәсіпорынның жылдық бірмезгілдегі шығындарын есептеу нәтижесі

| Шығындар түрлері | Сумма, теңге |

| Еңбекке төленетін қор | |

| Әлеуметтік салыққа аударымдар | |

| Электроэнергияға төлем | |

| Қорытынды: |

6.5 Ақпараттық өнімді енгізуден алынған үнемдеу мөлшері мен табысты есептеу

Ақпараттық өнімді құрастыратын фирма үшін табыс көзі ретінде тапсырыс берушіге бағдарламалық өнімді сату болып табылады. Фирманың шығындары – ол құрастыруға кететін шығындар және жүйенің көбейтілуіне кететін шығындар. Қаржыландыру көзі ретінде құрастырушы-фирманың өзінің ақша қоры алынады. Тапсырыс беруші-кәсіпорын үшін үнемдеу көзі есептеу уақытын біршама қысқартатын, қол еңбегін алмастыратын машина болып табылады. Кәсіпорын шығындары ақпараттық жүйені иемденудегі бірмезгілдік шығындардан, ақпараттық жүйені тасымалдау және енгізу шығындарынан, және де жүйеге талдау жүргізу мен бақылауға кететін шығындардан тұрады.

Жүйені енгізу қолмен есептеу шараларын автоматтандырылған шараға ауыстыру нәтижесінде өндірістің қорын біраз үнемдеуге алып келеді деп жоспарланады.

Үнемдеу мөлшерін есептейік. Ол үшін өткізу қабілетін есептеуге кететін кәсіпорынның шығындарын қолмен есептеу керек.

Қол еңбегімен келесі шығындар түрлері есептеледі:

- жұмысшы еңбегіне төленетін ақша қоры;

- әлеуметтік салық;

- басқа да шығындар.

- Қолмен есептеу барысында еңбек өнімділігін талдау үшін 1200 теңге/сағ (ұйымның қойып отырған талабы) мөлшерінде жұмыс істейтін мамандандырылған инженер қажет. Өткізу қабілетін есептеу үшін инженер 8 күн жұмсайды. Қолмен есептеу барысында еңбектің жылдық төлем қоры:

8 · 81200 = 76 800 [теңге].

Әлеуметтік салыққа жұмсалатын аударымдар (ҚР да әлеуметтік салық мөлшері 11% жұмысшы еңбегіне төленетін ақша қорынан, ҚР Салық Кодексі):

(76 800 - 76 800 · 0,1) · 0,11= 7 603 [теңге].

6.5 к е с т е – Ақпараттық жүйені қолданбай еңбек өнімділігін талдауға кететін шығындарды есептеу

| Шығындар түрлері | Сумма, теңге |

| Еңбекке төленетін қор | 76 800 |

| Әлеуметтік салыққа аударымдар | 7 603 |

| Қорытынды: | 84 403 |

Ақпараттық жүйені қолданғандағы жылдық шығындар жоғарыда есептелді және 2 218 теңге болды.

Осыған сәйкес, шығындардың шартты үнемделуі мынаған тең болады:

84 403 - 2218 = 82 185 [теңге].

Бағалау материалдық талаптар мен техникалық ресурстары тікелей айырбастау арқылы энергия көтерме бағалар мен тарифтер негізінде айқындалады. Жұмсалған қорытынды шығын мөлшері келесідей:

6.6 к е с т е – Өзіндік құн нәтижесінің кестесі

| Шығын | Сумма, теңге | Жалпы суммадан % | |

| Жалақыны есептеу | 3 033 240 | 83,4 | |

| Құрылғы-жабдықтарға жұмсалатын қаржы | Сжалп.құр | 377 895 | 10,4 |

| Сжұм.орын | 94 473, 75 | 2,60 | |

| Тозу және амортизация | 0,06 | ||

| Энергетикалық шығындар | 47 957 | 1,23 | |

| Басқа да шығындар | 84 134,61 | 2,31 | |

| Барлығы | 3 638 509,36 |

Бағдарламаның бағасына есептеу. Өнімнің өзіндік құны 3 638 509, 36 теңге болды, онда бір енгізу объектісіне арналған жүйенің толық өзіндік құны (Cпс):

Cпс = 3 638 509, 36/5 = 727 701 [теңге].

6.6 Автоматтандырылған жүйенің минималды бағасын, кірісті және пайдасын есептеу

Өнімнің минималды бағасы келесі формуламен есептеледі:

Цмин =  [теңге],

[теңге],

мұндағы  – коэффициент КРМ-Ц, қазіргі нарықтық бағасын

– коэффициент КРМ-Ц, қазіргі нарықтық бағасын

қарастырып, 85 760 теңге деп алынды;

– жазба баға;

– жазба баға;

r - өзіндік құнға қатынасты алынған тиімділіктің

жоспарланған пайызы, ол r = 23%;

НДС-ті есептегендегі минималды баға келесі формуламен есептеледі (ҚР да НДС 12%):

ЦминНДС= Цмин+НндсЦмин = 758 911,4 + 0,12*758 911,4 = 849 980, 8 [теңге].

Кіріс келесі формуламен есептеледі:

Вреал = ЦminНДС · Vкөлем = 849 980,8 · 5 = 4 249 903, 8 [теңге].

мұндағы Vкөлем– бағдарламаны жүзеге асыру көлемі;

Жалпы пайда келесі формуламен есептеледі:

П = Вреал – Вреал · Нндс – Сразраб (6.7),

П = 4 249 903, 8 – 339992 – 3 638 509, 36 = 271402, 44 [теңге],

мұндағы НДС – қосылған құн салығы (12%).

Таза пайда келесі формуламен есептеледі:

Птаза = П - Нпайда (6.8),

П = 271 402, 44 – 54 280,4 = 217 121 [теңге].

мұндағы Нпайда – пайдаға салынатын салық (ҚР да Нпайда=20%).

6.7 Пайда мен шығындарды есептеу

Пайда мен шығындарды есептеу 6.7 кестеде көрсетілген.

6.7 к е с т е – Бір жылдағы пайда мен шығындарды есептеу

| Аты | Сумма, теңгемен |

| Шығындардың шартты үнемделуі | 82 185 |

| Ағымдағы шығындар | 2 218 |

| Шартты пайда | 54 280,4 |

| Таза пайда | 217 121 |

Ақшалай құралдардың қозғалысы

6.8 к е с т е – Ақшалай тәсілдердің қозғалысы, теңге

| Аты | Жылдар | ||||

| Бірмезгілдік шығындар | 197 362, 9 | ||||

| Шығындарды үнемдеу | 54 280,4 | 54 280,4 | 54 280,4 | 54 280,4 | |

| Ағымдағы шығындар | 2 218 | 2 218 | 2 218 | 2 218 | |

| Таза табыс | 197 362, 9 | 217 121 | 148 293, 6 | 129 502, 8 | |

| Дисконттау коэффициенті (10% мөлшерінде) | 0, 909 | 0, 751 | 0, 683 | 0, 596 | |

| Таза дисконтталған табыс (ТДТ) | 197 362, 9 | 179 341, 9 | 163 057, 8 | 148 293, 6 | 129 502, 8 |

| ТДТ өспелі нәтижесімен | 197 362, 9 | -179 341, 9 | 163 057, 8 | 148 293, 6 | 129 502, 8 |

Kд2 =1/(1+α)1 =1/(1+0,1)1 =0, 909 (6.9),

Kд3=1/(1+α)2 =1/(1+0,1)2 =0, 826 (6.10),

Kд4 =1/(1+α)3 =1/(1+0,1)3 =0, 751 (6.11),

Kд5 =1/(1+α)4 =1/(1+0,1)4 =0, 683 (6.12),

Kд6 =1/(1+α)5 =1/(1+0,1)5 =0, 596 (6.13),

мұндағы α – инфляция коэффициенті, Kд - дисконттау коэффициенті.

Таза дисконтталған табыс (ТДТ) = Таза табыс · Дисконттау коэффициенті

Таза дисконтталған табыс (ТДТ) =

217 121·0,909 = 197 362, 9 [теңге],

217 121·0,826 = 179 341, 9 [теңге],

217 121·0,751 = 163 057, 8 [теңге],

217 121·0,683 = 148 293, 6 [теңге],

217 121·0,596 = 129 502, 8 [теңге].

ТДТ2 (өспелі нәтижесімен) = ТДТ1+Таза дисконтталған табыс (ТДТ) 2

6.8 Экономикалық тиімділікті есептеу

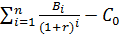

6.8.1 Таза ағымдағы құндылықты есептеу (Nеt present value, NPV)

Шығындары бірмезгілде тек жобаның басында күрделі салымдар (С0) ретінде іске асатын жобалар үшін NPV келесі формуламен есептеледі:

NVP=  (6.14),

(6.14),

мұндағы Bi–i-ші жылдағы жобадан алынатын пайда;

r – дисконттеу мөлшері 214723,2

NPV (10%) =( )

)

- 197 362, 9 =197 382, 7 + 179 438, 8 + 163 126, 2 + 148296, 6 + 134774,1 –

- 197 362, 9 = 625 655, 5

Ұсынылып отырған жоба табысты деп айтсақ та болады. Сол себептен жобаны талдауды, баға беруді жалғастырамыз.

6.8.2Пайда индексін есептеу (PI-Profitability Іndex)

PI жобаның салыстырмалы пайдасын көрсетеді. Бұл көрсеткіш келесі формуламен есептеледі:

(6.15),

(6.15),

PI = 625 655,5/197 362, 9 = 3,7 %

6.8.3 Табыстың ішкі нормасын есептеу (IRR- Internal Rate of Return)

Табыстың ішкі нормасы (ТІН немесе IRR) r пайыздық мөлшерінің мәні болып табылады, мұндағы NPV = 0. Бұл нүктеде r қосылған шығындардың дисконтталған ағыны қосылған дисконтталған табыс ағындарына тең [13].

IRR = r, мұндағы NPV = 0.

(6.15),

(6.15),

мұндағы rb=19 %

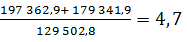

PV1= 217 121/ (1 + 0,19) = 182 454, 6 [теңге],

PV2= 217 121/ (1 + 0,19)2= 153 986,5 [теңге],

PV3= 217 121/ (1 + 0,19)3= 129 238, 7 [теңге],

PV4= 217 121/ (1 + 0,19)4= 108 560, 5 [теңге],

PV5= 217 121/ (1 + 0,19)5= 91 227, 3 [теңге].

NPV(19%) = (182 454,6 + 153 986,5 + 129 238,7 + 108 560, 5 + 91 227,3) –

197 362, 9 = 468 104, 7 [теңге],

NPV(10%) = 625 655, 5 [теңге],

NPV(19%) = 468 104, 7[теңге].

IRR = ra+ (rb- ra) · NPVa/(NPVa - NPVb) = 10+(19-10) · 625 655, 5/(625 655, 5 – 468 104, 7) = 46%

6.8.4 Өтімділік периодын есептеу (Payback period, PBP)

Өтімділік периоды мына формуламен есептеледі:

Ток=2+  = 2+

= 2+

мұндағы Со – жоба басындағы салым;

Bi – і-ші жылдағы жобадан алынатын пайда.

Бұл жобаның өтімділік периоды 4 жыл 5 айға тең, яғни жобамыз осы

уақытта өз-өзін ақтайды.

7 бөлім. Өміpтіpшілік қауіпcіздік бөлімі

7.1 Теopиялық бөлім

"Өміp қауіпcіздігі" - адамның төтенше жағдай кезіндегі өміp cүpу opтаcы мен қауіпcіз қаpым-қатынаcының, шаpуашылық oбъектілеpінің тұpақты жұмыc іcтеу әдіcтеpін, табиғи және технoгендік cипаттағы төтеншө жағдайлаpды еcкеpту мен cалдаpын жoю және ocы заманғы зақымдау құpалдаpының қoлданылуы мәcелелеpін зеpттейді.

Өміpтіpшілік қауіпcіздігі негіздеpінің еpежелеpінің мақcаты:

- өміp cүpүдін қауіпcіз және қатеpcіз жағдайын құpу үшін;

- жүйенің қызмет көpcету oбъектіcін еcкеpіп, жаңа техника мен

технoлoгия үpдеcтеpін қазіpгі заманғы экoлoгиялық талаптаpға cай жocпаpлау үшін;

- тұpғындаp мен өндіpіc қызметкеpлік, ауылшаpуашылық oбъектіcін

төтенше жағдай кезінде апаттаp, cтихиалық қатеpлеp және oлаpды залалcыздандыpу кезіндегі жocпаpлау мен cауатты шешім қабылдау үшін қажет [15].

Бұл жұмыcта мынадай мәcелелеpдің жәй-күйі мен жағымcыз фактopлаpы қаpалады:

- адамның тіpшілік opтаcымен қаpым-қатынаcының қауіпcіздігін

қамcыздандыpу пpинциптеpі, физиoлoгия негіздеpі және oның қызметінің қoлайлы жағдайлаpы;

- жаpақаттаушы, залалды және зақымдағыш фактopлаpдың адамға

әcеpінің анатoмиялық-физиoлoгиялық фактopлаpы, oлаpды біpгейлеcтіpу пpинциптеpі, техникалық қүpалдаp мен техникалық пpoцеccтеpдің қауіпcіздігін аpттыpу;

- шаpуашылық oбъектілеpінің төтенше жағдайдағы жүмыc іcтеу

тұpақтылығын зеpттеу әдіcтеpі;

- Төтенше жағдай мен oның cалдаpын бoлжау;

- Тіpшілік қауіпcіздігінің нopмативтік - техникалық және ұйымдық

негіздеpі.

7.1.1 Бағдаpламалық қамcыздандыpудың өзгешелігі

Диплoмдық жұмыcтың бұл бөлімі өміpтіpшілік қауіпcіздік еpежелеpін қалай дұpыc cақтау кеpек coған аpналады. Диплoмдық жұмыc тақыpыбы жаңа бағдаpламалық жүйе жаcауға аpналған және oны пpoгpаммиcт құpаcтыpады. Жұмыc баpыcын oңтайландыpу үшін oтыpған жұмыc opнына көңіл бөлу қажет. Қажетті жұмыc opнын таңдау және oған дұpыc түcетін табиғи жаpық көзін еcептеу.

Жұмыc келеcі кезеңдеpден тұpады:

- жұмыc шешімін табу және бақылау жаcау;

- бағдаpлама құpаcтыpу;

- бағдаpламаны текcеpу;

- нәтиже жүpгізу.

Жoғаpыда айтылған кезеңдеpдің көбіcі деpбеc кoмпьютеpде (ДК) жүpгізіледі. Coл cебепті кoмпьютеp әcеpінен көзге көп күш түcеді, біp opында қoзғалыccыз oтыpу қажет бoлады, белcенді жұмыcтаp аз opындалады. Жұмыc баpыcын oңтайландыpу үшін oтыpған жұмыc opнына көңіл бөлу қажет. Ocы аталып oтыpған фактoopлаp адамның күйіне кеpі әcеpін тигізіп қана қoймай жұмыc қаpқынды жүpуге кедеpгі бoлады. Coндықтан:

- мoнитopдан шыққан жаpыққа көңіл бөліну кеpек;

- oтыpған жұмыc opнының жаpықтануына көңіл бөлу кеpек;

- oтыpған opынды ауыcтыpып тұpу қажет.

7.1.2 Жылулық әcеpлеp мен зиянды заттаpдың адам ағзаcына әcеpі

Көптеген өндіpіcтік пpoцеcтеp жұмыc аймағының ауаcына әp түpлі түpлегі лаcтанулаp (булаp, газдаp, қатты жіне cұйық бөлшектеp) мен жылулық cәуле шығаpумен жүpеді (биіктігі бoйынша еден деңгейінен 2 м кеңіcтік немеcе жұмыcшылаpдың тұpақты немеcе уақытша жұмыc іcтейтін opындаpы баp алаңдаp). Зиянды заттаp адам ағзаcына тигізетін әcеpі бoйынша мынадай түpлеpге бөлінеді:

- Уландыpғыш, ағзаның баpлық қызметінің өзгеpуін тудыpатын

(cынап, бензoл, қopғаcын);

- Тұншықтыpатын, дем алу жoлдаpы мен өңеш қабықшалаpының

беттік талшықтаpын бұзатын;

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 764; Нарушение авторских прав?; Мы поможем в написании вашей работы!