КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы управление пассивами коммерческого банка

Теория управления пассивами, развивающая и дополняющая политику управления ликвидности коммерческих банков, основывается на следующих двух утверждениях.

Первое – коммерческий банк может решать проблему ликвидности путем привлечения дополнительных денежных средств, покупая их на рынке капитала. Реально данное утверждение нашло практическое воплощение в западных странах.

Второе – коммерческий банк может обеспечить свою ликвидность, прибегая к обширным займам денежных средств в Национальном банке либо у банков-корреспондентов, а также к займам, получаемым на рынке евровалют.

Коммерческие банки широко привлекают заемные средства. За счет них формируется больше 80% общей суммы активов. Благодаря использованию довольно дешевых заемных средств, в том числе депозитов, относительно небольшая прибыль от банковских операций, в конечном счете, должна достигать размеров, обеспечивающих акционерам приемлемый доход.

В широком смысле управление пассивными операциями представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка.

В более узком смысле под управлением пассивными операциями стали понимать действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости. Способность размещать депозитные сертификаты и занимать евродоллары или средства в Центральном банке позволяет банку в меньшей степени зависеть от низкодоходных вторичных резервных активов, а это расширяет его возможности получать прибыль. Однако эти операции сопряжены с риском.

В управлении пассивными операциями необходимо учитывать и этот добавочный риск и, кроме того, отношение между расходами на привлечение средств и доходом, который можно получить от вложения этих средств в займы или ценные бумаги. Следовательно, взаимосвязь между управлением активами и управлением пассивными операциями имеет решающее значение для прибыльности банка,

В последние годы банки прибегают к обширным займам для обеспечения своей ликвидности. Такие займы стали называть управлением пассивами. Расширение масштабов использования заемных средств обусловлено увеличением спроса на банковские кредиты и относительно медленным ростом вкладов до востребования.

Усиление экономической активности означали рост потребности хозяйственных фирм в кредите. Кроме того, как фирмы, так и частные лица стали более чувствительны к процентным ставкам, в связи с которыми, как уже указывалось, замедлился прирост вкладов до востребования. Увеличение расходов побудило банки более полно использовать свои ресурсы. Это привело к росту коэффициента ссуды/депозиты.

Вследствие этого, в банках время от времени возрастает потребность в средствах. В международной практике эту временную потребность банки удовлетворяют с помощью межбанковских кредитов, резервных фондов и займов на рынке евродолларов.

Глава 2. Анализ проблем управления пассивами коммерческих банков на современном этапе развития

2.1 Экономическая характеристика финансовых показателей КБ ОАО Национальный банк «ТРАСТ»

Банк основан в 1995 году в Санкт-Петербурге под именем «Менатеп Санкт-Петербург» в качестве одной из дочерних структур московского банка «Менатеп».

Изначально «Менатеп СПб» создавался как бесфилиальный банк, работающий в Северо-Западном регионе. Однако в результате кризиса августа 1998 года, когда «Менатеп» остановил операции, основная часть его бизнеса была переведена в банки «Менатеп СПб» и Доверительный и Инвестиционный Банк. При распределении активов «Менатеп СПб» получил филиальную сеть и карточный бизнес банка, а ДИБу досталась большая часть финансовых потоков «ЮКОСа» (по некоторым источникам из них финансировались адвокаты Ходорковского). Одновременно банку «Менатеп СПб» удалось получить поддержку со стороны руководства «Газпрома», что привело к существенным изменениям в составе собственников банка и дало толчок развитию нового направления бизнеса. В 2000 году банк, действовавший в форме ЗАО, был преобразован в ОАО.

Летом 2004 года менеджмент Инвестиционного банка «Траст» (бывший ДИБ) во главе с председателем советов директоров обоих банков Ильей Юровым завершил сделку по выкупу прав собственности в отношении контрольных пакетов акций банков «Траст» и «Менатеп СПб» у прежних владельцев. В результате права собственности в отношении 99,3 % акций «Менатеп СПб» перешли от МФО «Менатеп» к менеджменту ИБ «Траст».

18 марта 2005 года переименован в Открытое акционерное общество Национальный банк «Траст».

В ноябре 2006 года НБ «Траст» переехал из Петербурга в Москву, а спустя два года завершил давно анонсированную сделку по присоединению Инвестиционного банка «Траст».

Банк располагает одной из самых крупных в России сетью подразделений (филиалы, кредитно-кассовые офисы, операционные офисы, представительства), обслуживает более 2 млн клиентов.

В 2013 году банк избавляется от непрофильных активов, минимизирует издержки путем сокращения численности персонала на 20-30 %. По мнению экспертов банка, прирост вкладов населения за 2013 не превысит 7-8 % за год. Аналитические агентства говорят о возможном снижении рейтинга банка. С начала года НБ Траст покинули ряд топ-менеджеров: Сергей Ларченко и Надия Черкасова, до недавнего времени занимавшая пост председателя правления Национального Банка «Траст», а ныне старшего вице-президента директора департамента обслуживания клиентов малого бизнеса ВТБ24. В состав Правления банка «ТРАСТ» вошли Директор Блока управления рисками Евгений Иванов и Финансовый Директор банка Евгений Ромаков.

По данным мониторинга сайтов крупнейших кадровых агентств в интернете, развитие ИТ-направления Национального банка «Траст» в сравнении с 2012 г. резко сократилось, о чём говорит незначительные количество вакансий по позициям подбора высококвалифицированных IT-специалистов. ИТ-сектор в банке играет немаловажную составляющую для поддержания уровня обслуживания конечных потребителей и клиентов.

Текущее выживание банка ТРАСТ на рынке банковских и финансовых услуг не вызывает сомнения, так акционеры банка «Траст» подарили финансовой организации полтора миллиарда рублей, что позволило ему показать чистую прибыль и выполнить норматив достаточности общего капитала, установленный ЦБ. Об этом пишет в номере от 22 июля газета «Ведомости». Информация издания подтверждается и отчетностью банка, опубликованной на сайте регулятора.

По неофициальной информации от приближенных к банку источников известно, что для стабилизации текущей ситуации НБ Траст активно привлекает специалистов для «выбивания долгов» из должников по кредитам физических лиц и кредитам юридических лиц.

22.12.2014 Банк России принял решение о финансовом оздоровлении ОАО Национальный банк «ТРАСТ» и утвердил План участия государственной корпорации «Агентство по страхованию вкладов» (далее — Агентство) в предупреждении банкротства ОАО Национальный банк «ТРАСТ».

2.2 Оценка структуры и качества пассивов на примере КБ ОАО Национальный банк «ТРАСТ»

ОАО Национальный банк «ТРАСТ» (далее – Банк) является универсальным кредитно-финансовым учреждением, предоставляющим полный спектр банковских услуг и успешно действующим во всех секторах финансового рынка России.

В целом ряде сегментов розничных и корпоративных банковских услуг Банк занимает прочные позиции, непрерывно совершенствуя технологии обслуживания и расширяя продуктовый ряд.

Банк предоставляет полный перечень услуг для корпоративных клиентов всех уровней, уделяя особое внимание кредитованию малого и среднего бизнеса, а также частных лиц, предлагая универсальные продукты и услуги для широкой аудитории, а также разрабатывая специальные программы с учетом индивидуальных потребностей и пожеланий клиентов.

Основными видами деятельности Банка являются: кредитование юридических и физических лиц, лизинговые операции, торговое финансирование и документарные операции, операции на рынке межбанковского кредитования, привлечение средств юридических и физических лиц в депозиты, расчетно-кассовое обслуживание, активное развитие инкассаторских услуг, обслуживание банковских карт, предоставление иных высокотехнологичных продуктов и услуг.

Достигнутые экономические показатели Банка позволяют обеспечить его дальнейшее динамичное развитие. Банк намерен проводить гибкую конкурентоспособную тарифную политику; развивать и совершенствовать банковские технологии, повышать корпоративную культуру и качество корпоративного управления.

Банк нацелен на дальнейшее укрепление своих позиций на финансовом рынке в качестве универсального финансового института, предлагающего полный набор услуг физическим лицам, предприятиям малого и среднего бизнеса и корпоративным клиентам за счёт новых перспективных, продуктов и услуг.

Банк намерен проводить политику, направленную как на расширение клиентской базы, так и на сохранение существующих клиентов, планирует поддерживать и усиливать свои позиции в таких традиционных для Банка видах деятельности как межбанковские операции, кредитование юридических лиц, расчетно-кассовое обслуживание клиентов. Эти меры обеспечивают надежные источники поступления и увеличения будущих доходов Банка.

Пассивная часть баланса банка характеризует источники средств и природу финансовых связей банка, поскольку пассивные операции в значительной мере определяют условия, формы и направления использования банковских ресурсов.

Основными задачами анализа пассивных операций являются: определение удельного веса собственных средств; определение удельного веса привлеченных средств; определение доли собственных и привлеченных средств в общей сумме баланса.

Составим таблицу 1, в которой определим основные показатели пассивной части баланса.

Таблица 1

Структура пассивов банка

| № п/п | Наименование статьи | Сумма по выпускам, в тыс. руб. | Уд. вес, в % | Изменения за период (+/-) | Прирост, % | ||

| На 1.01.2012 | На 1.01.2013 | На 1.01.2012 | На 1.01.2013 | ||||

| 1. | Собственные средства | 4 680 454 | 5 567 912 | 11,44 | 9,34 | 887458,00 | |

| 1.1. | Уставный капитал | 3 276 158 | 3 276 158 | 8,01 | 5,49 | 0,00 | 0,00 |

| 1.2. | Резервный капитал | 937 258 | 1 221 017 | 2,29 | 2,05 | 283759,00 | 30,3 |

| 1.3. | Нераспределенная прибыль | 19 423 | 239 176 | 0,05 | 0,40 | 219753,00 | |

| 1.4. | Неиспользованная прибыль | 283 759 | 667 727 | 0,69 | 1,12 | 383968,00 | |

| 1.5. | Прочие собственные средства | 163 856 | 163 834 | 0,40 | 0,27 | -22,00 | -0,01 |

| 2. | Привлеченные средства | 36 240 267 | 54 063 613 | 88,56 | 90,66 | 49,2 | |

| 2.1. | Кредиты ЦБ | 10 062 022 | 0,00 | 16,87 | - | ||

| 2.2. | Межбанковские кредиты | 9 925 289 | 12 624 389 | 24,25 | 21,17 | 27,2 | |

| 2.3. | Депозиты | 19 158 367 | 25 279 201 | 46,82 | 42,39 | ||

| 2.4. | Выпущенные ценные бумаги | 6 443 481 | 5 373 145 | 15,75 | 9,01 | -1070336 | -16,6 |

| 2.5. | Прочие привлеченные средства | 713 130 | 724 856 | 1,74 | 1,22 | 11726,00 | 1,64 |

| Итого пассивов | 40 920 721 | 59 631 525 | 100,00 | 198,78 | 45,7 |

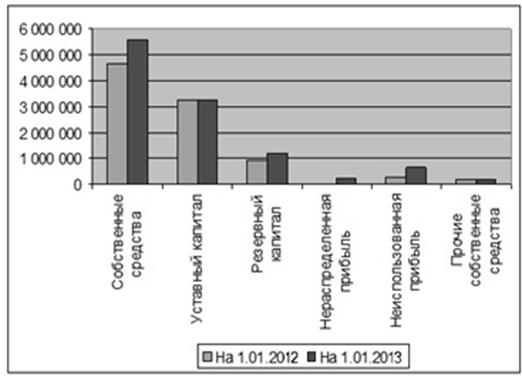

По данным таблицы 1 можно сделать следующие выводы: активные операции банк в 2012 году формировал в основном за счет привлеченных источников. Удельный вес собственных средств в пассивах банка уменьшился за год с 11,44 до 9,34%. Уставный капитал банка за анализируемый период не изменился. Но его доля в пассивах уменьшилась с 8 до 5,5%. Резервный капитал хоть и увеличился на 30% в 2012 году, его доля в пассивах также уменьшилась с 2,29 до 2,05%. Ее доля в пассивах баланса также возросла с 0,05 до 0,40%. Также увеличилась неиспользованная прибыль (более чем в 2 раза).

Положительной оценки заслуживает рост прибыли Банка. Так, в 2012 году нераспределенная прибыль увеличилась более чем в 12 раз.

Динамика собственных средств представлена на рисунке3.

Рисунок 3. Динамика собственных средств банка

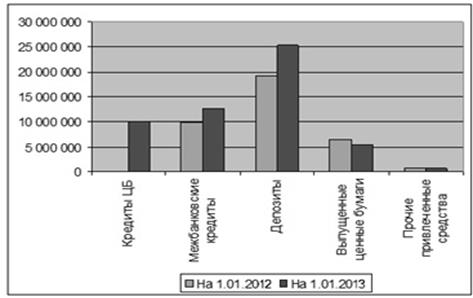

Рост привлеченных средств составил более 49% за 2012 год. Доля привлеченных средств в пассиве банка также возросла с 88,5% до 90,6%. Абсолютного роста достигли почти все составляющие привлеченных ресурсов, кроме выпущенных ценных бумаг (см. рисунок 4).

Так, Банк начал активно использовать кредиты Центрального Банка РФ. Ставки по этим кредитам значительно ниже, чем межбанковских кредитных ресурсов. Доля кредитов ЦБ в составе пассивов составила почти 17%.

Абсолютное увеличение также составили и межбанковские кредиты. Их рост оказался на уровне 27%. Однако, доля этих средств в пассиве банка снизилась с 24 до 21%. Это свидетельствует о том, что банк постепенно перестает пользоваться данными привлеченными ресурсами.

Доля депозитных ресурсов в 2012 снизилась с 47 до 42%. Снижение может свидетельствовать о том, что произошел отток денежных средств юридических и физических лиц, хранимых на счетах в банке. Тем не менее, нужен более детальный анализ.

Стоимость выпущенных банком ценных бумаг снизилась в 2012 году. Это свидетельствует о том, что Банк перестал пользоваться данным инструментом привлечения денежных ресурсов.

Рост прочих привлеченных средств оказался незначительным, всего 1,6%. Их доля в пассивах также снизилась.

Рисунок 4. Динамика привлеченных средств банка

Анализ пассивных операций банка целесообразно начать с анализа выпущенных банков ценных бумаг.

Пассивные операции с ценными бумагами – это операции коммерческого банка, связанные с выпуском и реализацией различного вида ценных бумаг с целью формирования фондирующей базы (пассивов различной срочности).

Анализ выпущенных банком ценных бумаг может проводиться в разрезе следующих групп: по видам ценных бумаг; по срокам выпуска ценных бумаг.

Для анализа выпущенных ценных бумаг составим таблицу 2.

Таблица 2.

Анализ структуры и динамики выпущенных банком ценных бумаг.

| № п/п | Наименование статьи | Сумма по выпускам, в тыс. руб. | Структура выпуска, в % | Изменения за период (+/-) | Темп прироста | ||

| На 1.01.2012 | На 1.01.2013 | На 1.01.2012 | На 1.01.2013 | ||||

| 1. | Выпущенные облигации | 2 300 367 | 2 109 530 | 35,70 | 39,26 | -190837,00 | -8,30 |

| 2. | Выпущенные депозитные сертификаты | 2 398 456 | 2 230 900 | 37,22 | 41,52 | -167556,00 | -6,99 |

| 3. | Выпущенные сберегательные сертификаты | 453 217 | 345 891 | 7,03 | 6,44 | -107326,00 | -23,68 |

| 4. | Выпущенные векселя и банковские акцепты | 1 291 441 | 686 824 | 20,04 | 12,78 | -604617,00 | -46,82 |

| Итого портфель выпущенных банком ценных бумаг | 6 443 481 | 5 373 145 | 100,00 | 100,00 | -1070336,00 | -16,61 |

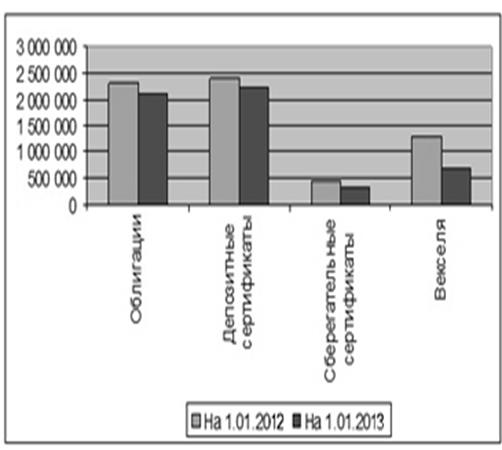

На основании таблицы 2 можно сделать следующие выводы: портфель выпущенных банком ценных бумаг уменьшился за анализируемый период на 16, 61%. Это свидетельствует о том, что банк не рассматривает выпуск ценных бумаг как перспективный способ формирования банковских ресурсов. Уменьшение произошло по всем типам ценных бумаг, что наглядно продемонстрировано на рисунке 5.

Рисунок 5. Выпущенные банком ценные бумаги

Далее проведем анализ структуры и динамики депозитной базы. Для этого составим таблицу 3.

Таблица 3

Состав и структура привлеченных ресурсов Банка

| № п/п | Наименование статьи | Сумма по выпускам, в тыс. руб. | Уд. вес, в % | Изменения за период (+/-) | Темп прироста | ||

| На 1.01.2012 | На 1.01.2013 | На 1.01.2012 | На 1.01.2013 | ||||

| Депозиты физических лиц | 7 294 255 | 12 910 010 | 38,07 | 51,07 | 76,99 | ||

| Депозиты юридических лиц | 11 864 112 | 12 369 191 | 61,93 | 48,93 | 4,26 | ||

| Итого депозитов | 19 158 367 | 25 279 201 | 100,00 | 100,00 | 31,95 |

Как видно из таблицы, депозитная база банка увеличилась почти на 32% в анализируемом периоде. Примечательно, что рост произошел в основном за счет увеличения депозитов физических лиц. Эти ресурсы банка увеличились на 77% в 2012 году. Их доля в составе депозитных ресурсов банка также возросла с 38 до 51%. Увеличение также составило и в части депозитов юридических лиц, но лишь на 4%. Их доля в депозитной базе банка снизилась с 62% до 49%.

Далее проведем анализ структуры депозитов юридических лиц. Для этого составим таблицу 4.

По данным таблицы 4 можно судить об изменении структуры депозитов юридических лиц. Абсолютный рост достигли практически все показатели структуры депозитов юридических лиц. Так, доля средств промышленных предприятий в составе депозитной базы увеличилась с 39% до 42%. Доля депозитов строительных компаний также увеличилась с 28 до 30%.

Таблица 4

Структура депозитов юридических лиц

| № п/п | Показатель | % | % | изм. | % | ||

| Промышленные предприятия | 7 430 023 | 38,78 | 10 499 909 | 41,54 | 3 069 886 | 2,75 | |

| Строительные компании | 5 389 390 | 28,13 | 7 590 590 | 30,03 | 2 201 200 | 1,90 | |

| Сельскохозяйственные предприятия | 1 349 774 | 7,05 | 1 499 280 | 5,93 | 149 506 | -1,11 | |

| Торговля и снабжение | 3 409 540 | 17,80 | 3 770 329 | 14,91 | 360 789 | -2,88 | |

| Пищевая промышленность | 905 489 | 4,73 | 1 002 021 | 3,96 | 96 532 | -0,76 | |

| Транспорт и связь | 634 687 | 3,31 | 895 438 | 3,54 | 260 751 | 0,23 | |

| Финансовые услуги | 21 990 | 0,11 | 3 651 | 0,01 | -18 339 | -0,10 | |

| Другие отрасли народного хозяйства | 17 474 | 0,09 | 17 983 | 0,07 | -0,02 | ||

| Депозиты юридических лиц | 19 158 367 | 100,00 | 25 279 201 | 100,00 | 6 120 834 | - |

Доля депозитов компаний транспорта и связи также увеличилась с 3,31 до 3,54%. По всем остальным группам предприятий наблюдается снижение доли в составе депозитной.

На основании анализа структуры депозитов юридических лиц можно сделать вывод о том, что основной вес в составе депозитов средства промышленных предприятий.

В отраслевой структуре средств, привлеченных на расчетные счета юридических лиц, значительную долю (41,5%) составляют денежные средства предприятий промышленности. Наибольший удельный вес в структуре средств клиентов банка, составляющих промышленный сектор экономики.

Доля средств сельскохозяйственных предприятий в отраслевом составе составляет 6%.

С каждым годом увеличивается доля средств предприятий торговли и сферы услуг, на сегодняшний день составляющих 15%. Нельзя не отметить наличие в отделении бюджетных счетов, по количественному составу занимающих долю всего в 3,5%, а по отраслевому – 5%.

В Банке обслуживается счета предприятий и организаций, счета предпринимателей без образования юридического лица и счета бюджетных организаций.

В анализе пассивных операций целесообразно провести оценку эффективности управления системой расчетно-кассового обслуживания физических лиц и проведение прочих пассивных операций с физическими лицами.

Авторитет банка, его стабильность и надежность, расширенная филиальная сеть, комплексное обслуживание по всему спектру предлагаемых банковских продуктов и услуг – на сегодняшний день это главные преимущества в ОАО Национальный банк «ТРАСТ».

Банк предлагает следующие услуги физическим лицам:

– открытие в кладов;

– ипотечное кредитование;

– потребительское кредитование;

– автокредитование;

– пластиковые карты;

– аренда сейфовых ячеек;

– платежи и переводы;

Вклады ОАО Национальный банк «ТРАСТ» – надежный способ сберечь деньги клиентов, накопить средства на крупную покупку и регулярно получать гарантированный доход. Каждый Клиент найдет в Банке подходящий вклад с привлекательными процентными ставками. Клиент может следить за состоянием вкладов из любого уголка Земли, в любое время суток с помощью системы "ОАО Национальный банк «ТРАСТ» Онлайн".

ОАО Национальный банк «ТРАСТ»предлагает частным лицам открыть в Банке текущий счет в рублях или иностранной валюте. Открыв счет, клиент сможет воспользоваться всем комплексом услуг по расчетно-кассовому обслуживанию, таких как:

– зачисление на счет средств, поступивших в безналичном порядке;

– перевод (перечисление) денежных средств со счета в бюджеты РФ всех уровней;

– операции с наличными, прием и выдача денежных средств; пересчет и проверка денежных купюр;

– конверсионные и валютно-обменные операции, покупка и продажа наличной иностранной валюты по курсу Банка с зачислением средств на счет;

Операции по счету можно осуществить в любом отделении Банка, независимо от того, где первоначально был открыт счет.

Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги. Это значительно облегчает взаиморасчеты и освобождает человека от необходимости носить с собой крупные суммы денег. До недавнего времени в России большими денежными средствами обладали только юридические лица, и банки были не заинтересованы в работе с частными вкладчиками. Но времена меняются, теперь деньги есть у многих, и банки резко переориентировали направление своей деятельности.

Самыми простыми в изготовлении и использовании являются пластиковые карточки, а как разновидность их – магнитная карта. Это наиболее распространенные кредитные карточки. Банк гарантирует открытие кредита владельцу карточки. Держатель карточки ежемесячно получает сообщение из компании, выдавшей карту. Там подводятся итоги расходов предыдущего месяца. Оплата долга должны быть произведена до конца месяца, в котором получено сообщение. С владельцев ежегодно взимается взнос за карточку, некоторые виды карт являются бесплатными. Некоторые магнитные карты используются как "дебитные карты". Они применяются по типу кредитных. Разница в том, что во время покупки плата взимается непосредственно со счета владельца в его банке.

Одним из наиболее динамично развивающихся направлений розничного бизнеса Банка является выпуск и обслуживание банковских карт, а также предоставление услуг на их же основе.

Банк обладает статусом Принципиального члена в международных платежных системах Visa и MasterCard, являются членом российской системы Юнион Кард, предлагает широкий спектр карт различных категорий.

Специфика ресурсной базы Банка состоит в том, что ее основную долю составляют привлеченные средства. Из них выделяют: депозиты и прочие привлеченные средства.

Рост объема срочных вкладов физических лиц вызван повышением доверия к банку со стороны частных клиентов. Развитие продуктов и услуг для частных клиентов является одним из приоритетных направлений деятельности банка. Являясь универсальной кредитной организацией, банк в 2012 году обслуживал различные категории клиентов, осуществляя широкий спектр банковских операций.

|

|

Дата добавления: 2015-08-31; Просмотров: 1613; Нарушение авторских прав?; Мы поможем в написании вашей работы!