КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дипломная работа

|

|

|

|

на тему: Разработка рекомендаций по применению форм международных расчетов в банке ОАО «Сбербанк России»

по специальности 38.02.07 «Банковское дело»

Студентка 3 курса __________ Рачнова Анастасия Борисовна

(Подпись) (Фамилия Имя Отчество)

Дипломный руководитель _____ к.э.н.Масленников Анатолий Анатольевич

(Подпись) (уч.степень, уч.звание, Фамилия Имя Отчество)

Москва

2015 г.

Содержание

Введение…………………………………………………………………….3

Глава 1. Теоретическая часть..............................................................4.

1.1. Понятие и особенности международных расчетов

1.2. Основные формы международных расчетов

Выводы по теоретической части исследования………………………...

Глава 2.Практическая часть………………………………………………

2.1. Краткая характеристика ОАО Сбербанк России

2.2. Анализ методики осуществления международных расчетов в

ОАО Сбербанк России ……………………

2.3. Основные проблемы международной расчетной системы и пути их

решения в ОАО Сбербанк России.………… ………………

Выводы по практической части исследования…………………………

Заключение………………………………………………………………..

Список использованной литературы…………………………………...

Приложения………………………………………………………………

Введение

Вопрос международных расчетов является одним из важнейших в международном торговом обороте. Внешнеэкономические отношения охватывают все операции, связанные с оборотом товаров, денег, услуг, и капиталов между разными экономическими и валютными зонами. Значительную часть внешнеэкономических отношений составляет внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а так же некоммерческим операциям, кредитам и движению капиталов между странами, в том числе связанны со строительством объектов за границей и оказанием помощи развивающимся странам.

Выбор темы данной дипломной работы определила актуальность проблемы международных расчетов. Дальнейшее развитие взаимоотношений между странами приведет к возрастанию роли международных взаиморасчетов и к необходимости совершенствования их форм и видов.

Целью данной дипломной работы является изучение форм развития международных расчетов и разработка направлений повышения их эффективности (на примере ОАО Сбербанк России).

В качестве объекта исследования выбран ОАО Сбербанк России

Для реализации поставленной целей сформулированы следующие задачи:

1. Изучить понятие международных расчетов и рассмотреть их особенности;

2. Проанализировать формы международных расчетов, определить их основные достоинства и недостатки;

3. Характеризовать ОАО Сбербанк России;

4. Произвести анализ методики осуществления международных расчетов в ОАО Сбербанк России;

4. Рассмотреть применение расчетов банковским переводом в ОАО Сбербанке России;

5. Определить основные проблемы международной расчетной

системы и разработать пути их решения в ОАО Сбербанке России;

6. Рассмотреть возможность внедрения единого стандарта электронного обмена UNIFI в международную расчетную систему ОАО Сбербанк России.

В ходе написания дипломной работы были использованы следующие научные методы: аналитический, индуктивный, сравнительный.

Информационную базу исследования составили труды отечественных и зарубежных специалистов в области банковского дела и финансов, а также информация из сети Интернет по данной тематике.

Цель и задачи исследования определили структуру работы, которая включает введение, две главы, заключение, список использованных источников.

В первой главе нашего исследования рассмотрены теоретические основы организации международных расчетов и их формы

Вторая глава включает анализ ОАО Сбербанка России и исследование международных расчетов в банке на примере расчетов банковским переводом и рассмотрена возможность внедрения единого стандарта электронного обмена UNIFI с целью решения выявленных недостатков.

Глава 1. Теоретическая часть.

1.1. Понятие и особенности международных расчетов

Международные расчеты являются одним из элементов международной валютной системы. Они обслуживают движение товаров, факторов производства и финансовых инструментов.

Международные расчеты - это урегулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими и физическими лицами разных стран. Они включают, с одной стороны, выработанные практикой и закрепленные международными документами и обычаями условия и порядок осуществления платежей, а с другой- ежедневную практическую деятельность банков по их проведению.

Для осуществления расчетов банки используют как собственные заграничные отделения, так и корреспондентские отношения с иностранными банками.

Банки являются посредниками в расчетах между плательщиками и получателями платежей. В международных расчетах всегда использовались национальные валюты наиболее развитых стран. В международных расчетах, как и в валютной сфере, золотой утратило денежные функции. Если даже в период золотого стандарта золото использовалось только для погашения пассивного сальдо платежного баланса, то сегодня все дискуссии о золоте на мировых деньгах утратили всякий смысл. Золото, как и любой иной биржевой товар- нефть, зерно или кофе,- может быть продано на мировом рынке за валюты, в которых выражены международные обязательства конкретной страны по внешнеторговым контрактам и кредитным соглашениям.

Состояние международных расчетов зависит от ряда факторов:

- Экономических и политических отношений между странами;

- Внутреннего валютного и внешнеторгового законодательства;

- Состояния платежных балансов;

- Темпов инфляции;

- Международных правил и обычаев;

- Банковской практики;

- Условий внешнеторговых контрактов и кредитных соглашений.

Особенность международных расчетов как относительно самостоятельного элемента международных валютно-кредитных отношений заключается в следующем.

Во-первых, международные расчеты регулируются международными банковскими правилами и обычаями.

Во-вторых, проведение международных расчетов невозможно без свободного обмена национальных валют на валюты других стран, т.е. конвертируемость валют. Необходимость конвертации экспортной выручки и приобретение иностранной валюты для оплаты импорта стимулирует создание и развитие инфраструктуры внутреннего валютного рынка, включение внутреннего валютного рынка в мировой.

В-третьих, подавляющее большинство стран применяют те или иные валютные ограничения, непосредственно влияющие на внешнеэкономические расчеты. Валютные ограничения сужают возможности и повышают издержки валютного обмена и платежей по международным сделкам.

1.2 Основные формы международных расчетов

Форма расчетов - это способ передачи денежных средств в погашение обязательств плательщика получателю.

Первоочередным и необходимым условием осуществления любой внешнеторговой операции, является внешнеторговый контракт. Одно из важных требований при его составлении - определение валютно-финансовых условий соглашения Финансовые условия включают такие позиции, как условия расчетов; мероприятия против необоснованной задержки платежа; формы расчетов; средства расчетов. Данные платежные инструменты скорее являются способами платежа, с помощью которых проходит реализация основных расчетных форм. Каждая форма международных расчетов в той или иной мере связана с риском для экспортера и импортера. Это зависит от многих факторов-от вида товара, степени взаимного доверия партнеров, их платежеспособности, надежности банков, вовлеченных в данное соглашение и так далее. Потому каждый участник соглашения стремится отстоять ту форму расчетов, которая является для него более выгодной и в меньшей мере связанная с риском.

Наиболее часто в международных расчетах используются следующие формы: банковский перевод, чеки, инкассо, аккредитив.

Расчеты, осуществляемые с помощью банковского перевода. представляют собой поручение одного банка другому выплатить переводополучателю определенную сумму. Экономическое обоснование банковских переводов зависит от того, каким образом осуществляется оплата товаров (услуг, работ, предметов интеллектуальной деятельности) до их поставки (авансовые платежи) или после их получения экспортером (расчеты в форме открытого счета).

Банк совершает клиентские переводы за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. Банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Платежные поручения передаются между банками посредством телекоммуникационных средств передачи банковской информации (свифта, спринта, телекса).

При проведении банковского перевода комиссия, как правило, взимается банком импортера. Она удерживается с перевододателя при предъявлении последним в банк заявления на перевод. После его принятия от клиента-импортера банк от своего имени пересылает платежное поручение в банк-экспортера. Последний зачисляет денежные средства на счет экспортер.

К положительным моментам расчетов банковскими переводами можно отнести быстроту, простоту и дешевизну осуществления операций, однако при этом следует помнить о не анонимности данного расчёта. безгарантийности и, следовательно, ненадежности данной формы расчетов.

Расчеты по аккредитивам являются удобной и надежной формой при выполнении различных торговых операций, в равной степени учитывающей интересы покупателей и поставщиков.

Аккредитив - это твердое обязательство банка выплатить продавцу товара (работ, услуг, предметов интеллектуальной деятельности) строго определенную денежную сумму в определенной валюте в оговоренные сроки при своевременном представлении в банк заранее оговоренных документов, подтверждающих отгрузку товаров (услуг и т. д.), и точном выполнении условий, предусмотренных аккредитивом.

При аккредитивной форме расчетов обязательство платежа наряду с импортером принимает на себя банк, который открывает аккредитив. Наличие корреспондентских отношений, по которым импортер и банк обязуются выполнять поручения друг друга для реализации аккредитивных обязательств, позволяют осуществлять аккредитивные операции намного быстрее и удобнее как в части перечисления сумм, так и в части обмена информацией и решения всех возникающих в процессе проведения операций вопросов.

Расчеты с использованием аккредитивов учитывают интересы как экспортера, так и импортера. Для аккредитива характерно твердое и надежное обеспечение платежа, полученное обычно до начала отгрузки. Он обеспечивает гарантии импортеру на получение товара при том, что банк не отслеживает само движение товара, но строго контролирует его отгрузку. Осуществление платежа по аккредитиву не связано с согласием покупателя на оплату товара. Экспортер может получить платеж в максимально короткий срок (до прибытия товара в пункт назначения). Экспортер может оформить под залог аккредитива кредит в банке (это особенно важно, если поставщик является торговым посредником). Предъявляя жесткие требования к оформлению документов (на соответствие условиям аккредитива), банки защищают интересы импортеров, так как действуют на основании их инструкций.

Недостатки аккредитивной формы связны с тем, что это сложная форма расчета, имеет сложный документооборот и требует профессиональных навыков всех участников расчетов, в том числе и высокой квалификации сотрудников банков. Аккредитивы отличает высокая стоимость расчетов во внешнеторговых операциях. Как правило, плата за аккредитив назначается в виде фиксированного процента от суммы аккредитива за любые операции: открытие, авизование, подтверждение, прием и проверку документов по аккредитиву, пролонгацию его действия и т. д.

Расчеты, осуществляемые с помощью Инкассо в международных расчетах. Операцию инкассо можно определить как поручение экспортера (кредитора) своему банку получить от импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что она будет выплачена в установленные сроки. Основным документом, регламентирующим данный вид операций, являются Унифицированные правила по инкассо, разработанные Международной торговой палатой. В соответствии с этими правилами инкассовые операции осуществляются банками на основе полученных от импортера инструкций.

Если импортер при документарном инкассо не выполняет своих обязательств и не производит платеж, не акцептует тратту, не оплачивает по акцептованной им тратте по истечении срока погашения, в этом случае банк-инкассатор следует инструкциям, содержащимся в инкассовом поручении (письме), к таким действиям, например, как протест, складирование, обращение к контактному лицу при необходимости и т. д. Во всех этих случаях расходы будут осуществляться за счет экспортера.

Инкассовое поручение, даваемое экспортером, должно содержать полные и точные инструкции (банки, которые участвуют в сделке, действуют только в рамках предоставленных им полномочий).

Несмотря на то обстоятельство, что инкассо характеризуется достаточной надежностью, недостаток данного метода для экспортера в том, что нет 100 %-й гарантии платежа. Он может получить выручку после произведенного покупателем платежа или акцептования векселя. В то время как при форме расчетов с помощью аккредитива экспортер получает выручку сразу же после представления документов, что с точки зрения безопасности надежнее.

Рассмотрев инкассовую форму расчетов можно утверждать, что она значительно надежнее, чем расчеты банковскими переводами но имеет и недостатки: размеры комиссионных, взимаемых банками, более высокие чем у банковских переводов (в банках применяются фиксированные тарифы по данной операции, как правило, это фиксированный процент, составляющий 8 - 10 % в зависимости от тарифной политики коммерческого банка); значительный разрыв во времени (от нескольких недель до месяцев) между отгрузкой товара и получением платежа, что замедляет оборачиваемость средств импортера; от оплаты представленных документов импортер может отказаться или оказаться неплатежеспособным к моменту платежа по ним.

Таким образом, основные формы международных расчетов можно ранжировать от более простой (требует меньших затрат времени и средств) к более сложной (на реализацию необходимо больше времени; с более высокой стоимостью и надежнее) в следующей последовательности: банковский перевод, инкассо и аккредитив.

Выводы по теоретической части исследования

Изучив формы и особенности международных расчетов можно прийти к выводу, что в настоящее время российские экспортеры и импортеры чаще всего используют расчеты с помощью банковского перевода связи с тем, что данная форма является наиболее быстрой, простой и относительно дешевой операцией. И в значительно меньшей степени используется - инкассо и аккредитивы.

Однако со становлением цивилизованного рынка в России и повышением профессионализма его участников в дальнейшем будут использоваться преимущества всех форм международных расчетов.

Глава 2. Практическая часть.

2.1 Краткая характеристика ОАО Сбербанк России

ОАО Сбербанк России в течение многих лет является неотъемлемой частью банковской системы страны, важнейшей составляющей стабильности. Оно объединяет в себе огромный профессиональный опыт и богатые традиции, имеет репутацию надежного и конкурентоспособного партнера. По размеру собственного капитала банк входит в число первой «двадцатки» банков Центральной и Восточной Европы, а по размеру активов — первых пятидесяти.

Как крупнейшее кредитно-финансовое учреждение страны, Банк участвует в реализации государственных программ, инвестиционных проектов, осуществляет кредитование важнейших отраслей производства, социальной сферы.

Сбербанк России создан в форме акционерного общества в соответствии с законом РСФСР “О банках и банковской деятельности в РСФСР” от 02 декабря 1990 года. Учредителем банка является Центральный банк РФ.

В соответствии с Генеральной лицензией, выданной Центральным Банком Российской Федерации, Банк может осуществлять следующие банковские операции со средствами в рублях Российской Федерации и иностранной валюте:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- выдача банковских гарантий;

- привлечение во вклады и размещение драгоценных металлов;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кроме того, банк вправе осуществлять следующие услуги:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- предоставление лизинговых услуг;

- оказание консультационных и информационных услуг.

Банк вправе осуществлять операции с использованием пластиковых карт в соответствии с законодательством Российской Федерации и нормативными актами Банка России на основании лицензионных соглашений и договоров с платежными системами.

Банк вправе осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с требованиями законодательства Российской Федерации о ценных бумагах и нормативных актов федерального органа исполнительной власти по рынку ценных бумаг, а также в соответствии с лицензиями профессионального участника рынка ценных бумаг, выданными в установленном законодательством порядке:

- на осуществление депозитарной деятельности;

- на осуществление дилерской деятельности;

- на осуществление брокерской деятельности;

- на осуществление деятельности по управлению ценными бумагами.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Все банковские сделки осуществляются в рублях и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России в соответствии с Федеральными законами.

В 2015 году сохранилась тенденция увеличения численности персонала в непосредственной связи с расширением спектра предоставляемых Банком услуг.

Персонал Банка - это выпускники ведущих финансово-экономических вузов страны. 18% специалистов имеют два высших образования, а 8% являются кандидатами наук.

Собственный капитал Сбербанка России увеличился на 21% и к концу года превысил 800 млн. рублей. В 2015 году была проведена девятая эмиссия обыкновенных акций, уставный капитал вырос на 50 млн. руб. и составил 200 млн. рублей.

Депозиты частных клиентов выросли на 69 процентов и составили 2800 млрд. рублей.

Динамичное развитие ресурсной базы позволило наращивать объемы кредитных вложений в реальный сектор экономики. Кредитный портфель Банка вырос на 44 процента и составил 3500 млн. рублей.

Чистые активы Сбербанка России выросли на 44 процента и к концу года достигли 6700 млн. рублей.

Чистая прибыль банка по итогам работы в 2014 году составила 97 млн. рублей. На выплату дивидендов было направлено 15,2 млн. руб. или 15,7 процента от чистой прибыли.

Не является секретом что, надежность и безупречная репутация Сбербанка России подтверждается высокими рейтингами ведущих рейтинговых агентств. Сбербанк России является системообразующим финансовым институтом, занимающим лидирующее положение на российском финансовом рынке. Филиальная сеть банка охватывает все регионы страны. Сотрудниками банка являются свыше четверти миллиона граждан. Клиенты банка - многочисленные частные клиенты из всех уголков страны, российские предприятия всех форм собственности и отраслей экономики, исполнительные органы власти, государственные учреждения.

2.2 Анализ методики осуществления международных расчетов в ОАО Сбербанк России с помощью банковских расчётов

Международные расчеты банковскими переводами в Сбербанке России осуществляются на основе разработанной и утвержденной этим банком Инструкции Сбербанка России «О порядке совершения расчетов по операциям, связанным с экспортом и импортом товаров, работ, услуг» от 30.12.2004г. №1097, а так же на основе Инструкции «О порядке осуществления Сбербанком России контроля и учета валютных операций и оформления паспортов сделок» от 12.04.2011г. №201, которые в части расчетов банковскими переводами действуют и в настоящее время.

В настоящее время Банк является ключевым участником системы международных расчетов организаций страны он поддерживает корреспондентские отношения с партнерами из 15 стран, что позволяет ему эффективно осуществлять расчетные операции. Важным элементом проведения международных расчетов является привлечение иностранных кредитных линий. Так, несмотря на ухудшение экономической конъюнктуры в 2014 г., понижение международными рейтинговыми агентствами суверенного рейтинга страны, а также корпоративного рейтинга Банка размер кредитных линий на начало 2014 г. составил 743 млн дол. За истекший период были привлечены ресурсы иностранных банков в размере 825 млн дол.

Теперь остановим своё внимание на банковском переводе как наиболее распространенной форме международных расчетов используемых Сбербанком России и которая в наибольшей степени удовлетворяют требования проведения расчетов, как экспортеров, так и импортеров.

Банковские переводы в Сбербанк России исполняются посредством платежных поручений. При заключении контрактов купли-продажи продавец и покупатель согласовывают способы расчетов за поставляемые товары. Способы взаиморасчетов по претензиям и гарантиям обычно в контракте не оговариваются, поскольку подразумевается, что они будут осуществляться банковскими переводами.

В международных расчетах Сбербанк России зачастую выполняют переводы по поручению своих клиентов. В этих операциях участвуют:

- перевододатель-должник;

- банк перевододателя, принявший поручение;

- банк, осуществляющий зачисление суммы перевода переводополучателю;

- переводополучатель.

При выполнении переводной операции Сбербанк России принимает участие в расчетах путем перевода только после представления плательщиком в банк платежного поручения на оплату контракта. При этом банк не несут ответственности за платеж.

Банк не контролирует факт поставки товаров или передачи документов импортеру, а также исполнение платежа по контракту. При данной форме расчетов в обязанности банка входит лишь перевод платежа со счета перевододателя на счет переводополучателя в момент представления платежного поручения (Рис.1)

Рис. 1. Схема расчетов банковскими переводами в Сбербанк России

После заключения контракта:

(1) между импортером и экспортером импортер направляет в банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран.

Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (4) в соответствующий банк экспортера. Получив платежное поручение, банк экспортера проверяет его подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

Экономическое содержание банковских переводов зависит от того, осуществляется ли оплата товаров или услуг до их поставки (авансовые платежи) или после их получения импортером (расчеты в форме открытого счета).

Работа с банковским переводом в Сбербанке России ведется на основании инструкции «О порядке совершения расчетов по операциям, связанным с экспортом и импортом товаров, работ, услуг» от 30.12.2004г. №1097, который действует и в настоящее время.

Работа состоит из двух элементов:

*первый, работа в банке импортера - когда банк выступает в роли банка импортера

*второй, когда банк выступает в качестве получателя средств, т.е работа в банке экспортера.

В банковскую операцию по переводу международных расчетов в банк входят несколько участников:

«Перевододатель», юридическое лицо или индивидуальный предприниматель, дающий платежное поручение/ заявление на перевод банку - перевододателю.

«Бенефициар», юридическое лицо или индивидуальный предприниматель, указанный в платежном поручении / заявлении на перевод в качестве получателя средств в результате исполнения банковского перевода.

«Банк-перевододатель», банк который в соответствии с инструкциями платежного поручения / заявления на перевод перевододателя начинает банковские процедуры по его исполнению.

«Банк-получатель», банк который последним в ходе перевода получает платежное поручение и передает денежные средства в распоряжение бенефициара.

«Банк-посредник», любой банк участвующий в переводе средств и не являющийся банком перевододателя или банком бенефициара.

«Банк-корреспондент», банк исполняющий на основе корреспондентского договора поручения Банка и банков - перевододателей / банков - посредников по платежам и расчетам.

«Ответственный исполнитель»-сотрудник подразделения Банка, осуществляющего расчетно-кассовое обслуживание юридических лиц в офисе или филиале Банка, в должностные обязанности которого входит прием от Клиента платежного поручения / заявления на перевод, а также проверка правильности его оформления.

Проведение расчетов платежными поручениями за импортируемые товары, работы, услуги в Сбербанке России осуществляются следующим образом.

Сбербанк России исполняет платежные поручения клиентов (юридических лиц, резидентов и нерезидентов, а также индивидуальных предпринимателей), имеющих счета в банке, на перевод средств из России за границу в пользу нерезидентов и резидентов, а также в пользу нерезидентов и резидентов на их счета в кредитных организациях, расположенных на территории России, через сеть корреспондентских счетов в оплату стоимости импортируемых товаров, работ, услуг, результатов интеллектуальной деятельности.

Перевод средств по поручению клиентов Банка в иностранной валюте производится на основании заявления на перевод, составленного по установленной форме. В заявлении на перевод должны быть указаны следующие реквизиты:

1) Полное официальное наименование клиента, его адрес и телефон;

2) Номер валютного счета клиента, с которого списывается сумма перевода;

3) Коды ИНН, КПП, ОКПО и /или ОГРН;

4) Наименование валюты и его буквенное / цифровое обозначение в соответствии с действующими на территории Российской Федерации классификаторами валют;

5) Дата составления заявления на перевод и его номер;

6) Сумма перевода (цифрами и прописью);

7) Наименование получателя платежа (бенефициара), местонахождение (город, страна), и его адрес;

8) Номер счета бенефициара и/или международный банковский код клиента - IBAN;

9) Наименование банка - бенефициара, идентификатор (BIC, IBAN, FW, CH и т.д.), местонахождение (город, страна) и его адрес (при наличии);

назначение платежа со ссылкой на документ, являющийся основанием для перевода, с указанием его номера и даты (внешнеторговый контракт, договор, соглашение, счет или другие документы). В случае отсутствия договора (контракта) должно быть указано: «Контракт отсутствует». В назначении платежа должно быть кратко указано экономическое содержание операции;

номер, дата паспорта сделки (если его оформление требуется в соответствии с законодательством Российской Федерации) и визу ответственного исполнителя Банка по валютному контролю;

указание на то, за чей счет взимается банковская комиссия и расходы по переводу, а также номер счета перевододателя, с которого списывается комиссия, расходы и вознаграждение иностранного банка, в случае, если они относятся на счет перевододателя;

другие сведения, требуемые нормативными актами Банка России и Банка.

Заявление на перевод действительно в течении 10 дней от даты составления. При поступлении заявления на перевод ответственный исполнитель проверяет правильность его оформления в соответствии с настоящей Инструкцией и иными внутренними нормативными актами Банка. Заявление на перевод принимаются в течении операционного дня. Сроки исполнения операций устанавливаются в соответствии с действующими нормативными актами Банка. Заявление на перевод представляется Банку в 4 экземплярах. Копии заявления на перевод возвращаются Клиенту с отметкой о принятии заявления на перевод к обработке. На представленном заявлении на перевод ответственный исполнитель В случае неправильного оформления заявления на перевод ответственный исполнитель возвращает его перевододателю с указанием причин возврата.

После проверки заявления на перевод на предмет его соответствия действующему валютному законодательству и проставления визы ответственно исполнителя Банка по валютному контролю последний передает его в операционное подразделение, которое проверяет всех упомянутых в заявлении на перевод лиц по перечню организаций и физических лиц, После проведения указанной проверки исполняет заявление на перевод не позднее рабочего дня, следующего за днем приема заявления на перевод.

Заявление на перевод подлежит учету в журнале регистрации со следующими необходимыми реквизитами: наименование организации, номер заявления на перевод, страна - переводополучатель, валюта, сумма перевода, номер платежного поручения банку - корреспонденту, расходы инобанка, дата и сумма.

Одновременно с отправкой платежного поручения ответственный исполнитель формирует соответствующую бухгалтерскую запись по балансу, сумма вознаграждения взыскивается со счета клиента, указанного в заявлении на перевод одновременно с суммой перевода, и отражается по кредиту счета доходов Банка. Осуществление перевода, которая относится на соответствующие счета доходов Банка. В платежном поручении банка, отправленного банку - корреспонденту, указывается сумма удержанного вознаграждения.

Сбербанк России осуществляет операции по зачислению средств на счета клиентов в оплату экспорта товаров, работ и услуг в соответствии с инструкциями, содержащимися в платежных поручениях банков - корреспондентов.

Поступившие средства в иностранной валюте зачисляются на транзитный валютный счет клиента - бенефициара, при этом по каждому платежному поручению банка - отправителя составляется бухгалтерский документ по установленной форме для отражения операции по балансу банка.

Копии платежных поручений на основании которых выполнено зачисление средств на счет бенефициара, передаются ответственному исполнителю Банка по валютному контролю в соответствии с установленными в Банке порядком.

Не позднее следующего рабочего дня от даты зачисления средств на транзитный валютный счет бенефициара копии платежных поручений вместе с бухгалтерскими документами передаются для последующего контроля и формирования «документов дня».

При осуществлении документарного перевода в платежном поручении банка - корреспондента должно содержаться условие о зачислении средств бенефициару против представления документов.

Правовой основой международных расчетов в Сбербанк России по платежными поручениями является Типовой закон о международных кредитовых переводах, разработанный Комиссией ООН по праву международной торговли.

Таким образом несмотря на то что, банковский перевод является не анонимной и не гарантийной формой расчёта, она эффективно используется в Сбербанке России благодаря своему быстрому, простому и дешевому осуществлению операций.

Теперь необходимо произвести анализ основных показателей международных расчетов в Сбербанке России для выявления проблемных зон для которых будет необходимо разработать направления для совершенствования организации международных расчетов

Оценку эффективности проведения международных расчетов следует проводить в двух важнейших аспектах:

- с точки зрения Банка: увеличение комиссионных доходов и прибыли от данного вида деятельности;

- с точки зрения клиентов: рост числа клиентов, использующих международные расчеты, динамика доли опротестованных и ошибочных платежей, отказов в обслуживании.

В первую очередь произведем анализ динамики комиссионных доходов от проведения международных расчетов и расходов на их проведение. Даная Динамика представлена в Приложении 1.

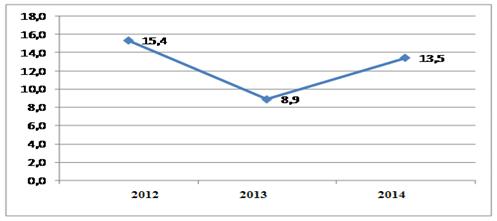

Так, по итогам 2013 г. комиссионные доходы Банка от проведения международных расчетов составили 1378,1 млрд р., увеличившись по сравнению с 2012 г. на 480,8 млрд р. или на 53,6 %. В 2014 г. комиссионные доходы составили 1875,3 млрд р. Объем расходов Банка на проведение международных расчетов в 2012 г. составил 850,3 млрд р., в 2013 г. – 1332,6 млрд р., увеличившись на 56,7 %, в 2014 г. – 1793,6 млрд р., увеличившись на 34,6 %. Прибыль Банка от оказания расчетных услуг в 2012 г. составила 47 млрд р., в 2013 г. – 45,5 млрд р., снизившись на 3,2 % в результате опережающего роста затрат на проведение международных расчетов, в 2014 г. – увеличилась до 81,7 млрд р. Динамика доли прибыли от оказания расчетных услуг в общем объеме прибыли Сбербанк России приведена на рисунке 2

Рисунок 2. – Состав международных расчетов за услуги в региональном разрезе

Итак, по итогам 2014 г. доля прибыли Сбербанка России, сформированной за счет оказания расчетных услуг, составила 13,5 %, что ниже значения 2012 г. на 1,9 п.п. Таким образом, уровень эффективности реализации других направлений банковской деятельности выше, чем международных расчетов, что создает основание для принятия мер по совершенствованию их проведения.

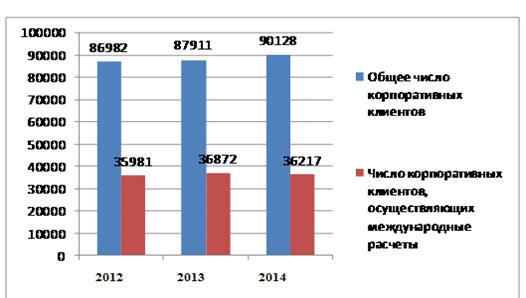

Динамика числа корпоративных клиентов Сбербанка России, использующих международные расчеты, и общего числа клиентов приведена на рисунке 3.

Рисунок 3. – Динамика числа корпоративных клиентов Сбербанка России, единиц

Имеет место тенденция снижения доли клиентов Сбербанка России, осуществляющих международные расчеты, что, по-видимому, обусловлено ростом доли проблемных платежей (рисунок 4).

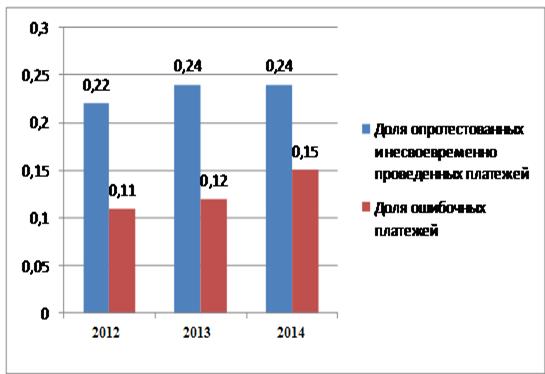

Рисунок 4 - Динамика доли проблемных платежей, %

Таким образом, в настоящее время имеет место тенденция увеличения доли проблемных платежей, что обуславливает необходимость повышения качества оказания расчетных услуг. В целом Сбербанк России является динамично развивающимся кредитно-финансовым учреждением, занимающим доминирующую позицию на ряде сегментов рынка. Наблюдается стабильный рост объемов международных расчетов, проводимых в Банке, чему способствует развитая корреспондентская сеть и наличие открытых кредитных линий в иностранных банках. Однако вызывает беспокойство снижение прибыльности операций по проведению международных расчетов и падение качества их проведения, что обуславливает необходимость разработать направления совершенствования организации международных расчетов для Сбербанка России.

2.3 Основные проблемы международной расчетной системы и пути их решения в ОАО Сбербанке России.

По результатам проведенного анализа, было выявлено:

1. снижение прибыльности операций по проведению международных расчетов;

2. ухудшение качества проведения международных расчётов.

Решением выявленных проблем в международной расчетной системе в Сбербанка России могло бы являться - построение более надежной и эффективной системы международных расчетов, которые бы обеспечивали бы банку возможность предоставления клиентам конкурентоспособных расчетных услуг, а также создание необходимых условий для эффективного управления денежными ресурсами, что в свою очередь привело бы к увеличению числа клиентов банка, улучшения качества проведения международных расчётов. Так как при построении своей расчетной системы Сбербанк России руководствуется не только нормативными документами Банка, но и принципами построения системно значимых международных платежных систем, это могло бы позволить проводить Сбербанку более эффективную оптимизацию и централизацию расчетного обслуживания корреспондентов и контрагентов.

Для выполнения этой задачи Сбербанк России может произвести работу по модернизации и развитию Централизованной расчетной системы благодаря реализацией в ней единого стандарта электронного обмена UNIFI.

Так как проводимая централизация расчетов Сбербанк России в евро была положительно воспринята банками - партнерами Сбербанка в Западной Европе и мире в части практики управления счетами и ликвидностью Сбербанк и то что, его присутствие во многих странах позволяет банку владеть информацией о правилах построения национальных и международных платежных систем и применять эти знания в построении собственной платежной системы Сбербанка, но она требует дальнейшего развития.

Перспективой развития централизованной расчетной системы в Сбербанке России и, в частности, международных форм расчетов можно было бы связать с реализацией единого стандарта электронного обмена UNIFI (ISO 20022 - UNIversal Financial Industry), который представляет собой набор средств моделирования, разработки и сопровождения стандартов сообщений для взаимодействия субъектов финансовой отрасли. Применяя технологические решения UNIFI используя общую методологию для всех новых разработок, стремясь к прогрессивному сближению финансовых рынков.

Благодаря введению системы UNIFI явилось бы внедрение в систему методологии моделирования, которая позволила бы Сбербанку России отделить бизнес-стандарт от форматов физического сообщения. Так как модели эволюционируют вместе с бизнесом, в то время как форматы сообщений эволюционируют вместе с технологией, имея возможность получать преимущества от последних инновационных разработок: автоматизации, легкости внедрения, открытости и экономичности финансовых продуктов. Комбинация методологии бизнес-моделирования и обратный инжиниринговый подход делает UNIFI уникальным инструментом разработки, целью которого является конвергенция различных финансово-технологических стандартов, одновременно с этим предлагая облегченную функциональную совместимость с другими существующими наборами сообщений.

Целью UNIFI явилась бы идентификация и стандартизация «слов», которыми обмениваются организации, и их сохранение в «словаре данных» архива UNIFI. Используя согласованные стандартные «слова» как детали конструктора, лица, использующие возможности UNIFI, могут строить не зависящие от синтаксиса модели сообщений, которые затем могут быть трансформированы в сообщения формата, соответствующего желаемому синтаксису. Методология моделирования позволила бы Сбербанку России зафиксировать «бизнес-стандарт» до появления физического формата будущих сообщений и независимо от них.

Предполагается, что реализация в Сбербанке России общей платформы для разработки финансовых сообщений на базе UNIFI стандартизует полный комплекс процедур электронного взаимодействия, используемый в финансовой отрасли. На основе бизнес-моделирования будут разработаны формализованные электронные сообщения, обеспечивающие взаимодействие плательщиков и получателя средств для осуществления электронной коммерции. То есть весь процесс платежно-расчетного электронного документооборота, начиная от процедур заключения договора, выставления счета, осуществления оплаты и заканчивая подтверждением расчетных операций, будет формализован на основе сообщений стандарта UNIFI.

Выводы по практической части исследования

В ходе исследования данной темы было обнаружено две основные проблемы:

1. Снижение прибыльности операций по проведению международных расчетов в ОАО Сбербанке России;

2. Ухудшение качества проведения международных расчётов в ОАО Сбербанке России.

С целью их устранения было предложено произвести работу по модернизации и развитию Централизованной расчетной системы, благодаря реализацией в ней единого стандарта электронного обмена UNIFI

Заключение

В данной работе была раскрыта сущность международных расчетов, рассмотрены применяемые в настоящее время основные формы международных расчетов (банковский перевод, инкассо, аккредитив), механизм их осуществления и факторы, влияющие на выбор той или иной формы расчетов, а также был произведен анализ преимуществ и недостатков присущих каждой форме международных расчетов.

В качестве объекта исследования был выбран ОАО Сбербанк России. Было выявлено то что он проводит международные расчеты по внешнеторговым контрактам в любых формах, принятых в международной банковской практике, - от обычного банковского перевода до разработки и реализации индивидуальных схем расчетов (с элементами комбинированных расчетов, включающих несколько форм расчетов по одному контракту).

Причем основной акцент в анализе был сделан на банковском переводе как наиболее распространенной форме международных расчетов, и которая в наибольшей степени удовлетворяют требования проведения расчетов, как экспортеров, так и импортеров.

Был произведен анализ основных показателей международных расчетов в ОАО Сбербанке России с целью выявления проблемных зон требующих модернизации были разработаны положительные рекомендаций, по устранению недостатков.

Предложенные рекомендации позволили бы Сбербанку возможность сквозной автоматизированной обработки сообщений, циркулирующих между кредитными организациями, их клиентами, финансовыми рынками и платежными системами, что в свою очередь привело бы:

- Снижению затрат по сопровождению платежей в рамках Сбербанка России на базе единых платежных стандартов, а также минимизировало бы издержки по сопровождению платежей за счет суммирования трафика.

- Увеличение прибыльности операций по проведению международных расчетов

- Значительное повышение скорости осуществления международных расчетов для клиентов Сбербанка России за счет оптимизации платежа, внедрения единых стандартов и технологий.

- Увеличение качества проведения международных расчётов

- Минимизация рисков за счет централизованного контроля финансовых потоков.

| Показатели | Отклонение | Темп роста, % | |||||

| Комиссионные доходы от проведения международных расчетов | 897,3 | 1378,1 | 1875,3 | 480,8 | 497,2 | 153,6 | 136,1 |

| Расходы на проведение международных расчетов | 850,3 | 1332,6 | 1793,6 | 482,3 | 461,0 | 156,7 | 134,6 |

| Прибыль Банка от данного вида деятельности | 45,5 | 81,7 | -1,5 | 36,2 | 96,8 | 179,6 | |

| Общая прибыль Банка | 205,0 | 96,0 | 167,0 | 118,8 | |||

| Доля прибыли от проведения международных расчетов, % | 15,4 | 8,9 | 13,5 | -6,5 | 4,6 | - | - |

Приложение 1. – Динамика комиссионных доходов и расходов от проведения международных расчетов, млрд руб.

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 13813; Нарушение авторских прав?; Мы поможем в написании вашей работы!