КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

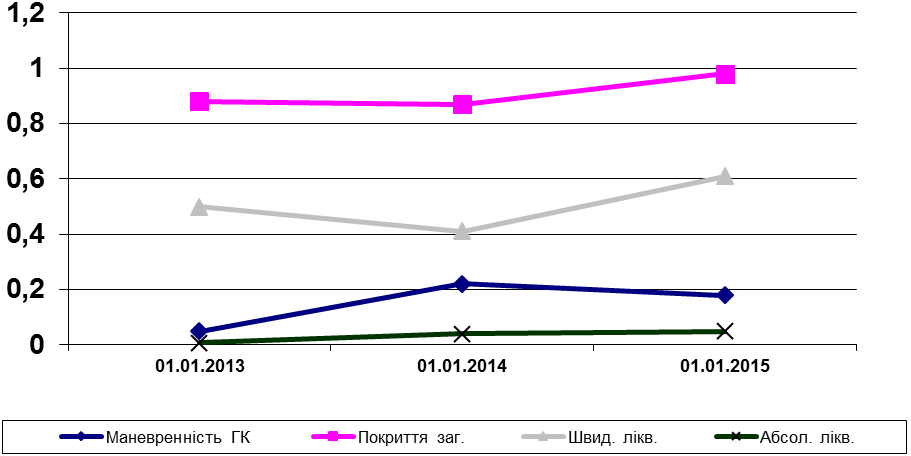

Показники ліквідності «Пiвнiчмаш постачання та сервic» у період з 2012 по 2014р

|

|

|

|

| Показник | |||

| Величина власного капіталу | 373,0 | 508,0 | 874,0 |

| Маневреність коштів | 0,05 | 0,22 | 0,18 |

| Коефіцієнт покриття загальний | 0,88 | 0,87 | 0,98 |

| Коефіцієнт швидкої ліквідності | 0,5 | 0,41 | 0,61 |

| Коефіцієнт абсолютної ліквідності | 0,007 | 0,04 | 0,05 |

Якість усіх показників оцінюється по їхньому найбільшому значенню, тобто чим більше ці показники тим краще це для підприємства. Тому динаміку показників за дані 3 періоди оцінимо за допомогою графіка (рис. 2.3). Як видно з рис. 2.3, показники, що розраховуються з коштами мають мізерне значення і не мають стабільної тенденції (абсолютна ліквідність і маневреність коштів).

Рис. 2.3. Динаміка показників ліквідності ТОВ «Пiвнiчмаш постачання та сервic»

Рис. 2.3. Динаміка показників ліквідності ТОВ «Пiвнiчмаш постачання та сервic»

Показники покриття і швидкої ліквідності мають тенденцію до росту, що зв'язано з відносним зменшенням поточних зобов'язань з одночасним збільшенням оборотних активів.

Оцінимо фінансову стійкість на підставі співвідношення власних оборотних коштів, запасів і витрат, залучених коштів. Власні оборотні кошти розраховуються, як різниця між оборотними активами і поточними зобов'язаннями. На початок 2014 року власні оборотні кошти ТОВ «Пiвнiчмаш постачання та сервic» склали:

ВОКп.р = 2556тис. грн. – 2922тис. грн. = -366тис. грн.

На кінець року:

ВОКк.р = 3213,0 – 3263,0 = -50 тис.грн.

Тобто в підприємства немає власних оборотних коштів, що характеризується, як кризовий фінансовий стан.

Більш детально оцінимо за допомогою ряду наступних показників за останні два роки.

1. Коефіцієнт концентрації власного капіталу характеризує частку власності самого підприємства в загальній сумі засобів, інвестованих у його діяльність. Чим вище цей коефіцієнт, тим більше фінансово стійким і незалежним від кредиторів є підприємство.

Коефіцієнт концентрації власного капіталу = Власний капітал / Активи

Коефіцієнт концентрації власного капіталу (п.р) = 508/ 3607 = 0,14

Коефіцієнт концентрації власного капіталу (к.р) = 874/ 4382 = 0,2

Доповненням до цього показника є коефіцієнт концентрації позикового капіталу. Сума обох коефіцієнтів дорівнює 1 (чи 100%).

Рівень концентрації власного капіталу, як на початок так і на кінець року дуже великий, тому що значення, що рекомендується, не менше 0,5. На погляд автора, підприємство має нераціональну структуру капіталу.

2. Коефіцієнт фінансової залежності є зворотним до попереднього показника. Якщо його значення наближається до 1 (чи 100%), це означає, що власники цілком фінансують своє підприємство.

Так на початок 2014року коефіцієнт фінансової залежності склав: 3607/ 508 = 7,1

На кінець 2014 року = 4382/ 874 = 5,0

3. Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто що вкладено в оборотні кошти, а що капіталізовано.

Коефіцієнт маневреності власного капіталу = {Власний капітал + Довгострокові кредити – Необоротні активи} / {Власний капітал + Довгострокові кредити}. Коефіцієнт маневреності власного капіталу розрахувати для ТОВ «Пiвнiчмаш постачання та сервic» неможливо, тому що підприємство не має власних оборотних коштів.

4. Коефіцієнт довгострокових вкладень показує, яку частину основних засобів і інших необоротних активів профінансовано зовнішніми інвесторами. Коефіцієнт довгострокового залучення позикових засобів характеризує структуру капіталу. Обоє ці коефіцієнта не розраховуються, тому що в них використовується рівень довгострокової заборгованості підприємства, а її за досліджуваний період не було.

Таким чином, підводячи підсумок можна відзначити вкрай хитке положення підприємства. По-перше, це зв'язано з відсутністю власних оборотних коштів. По-друге, на підприємстві величезну питому вагу займає власний капітал і необоротні активи, що характеризуються як «баласт» і вкрай неліквідний компонент структури балансу.

Далі простежимо динаміку коефіцієнтів фінансової стійкості, для чого за п'ять періодів розрахуємо і занесемо їх у зведену таблицю:

Таблиця 2.3

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 500; Нарушение авторских прав?; Мы поможем в написании вашей работы!