КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Техніко-економічні показники ТОВ «Пiвнiчмаш постачання та сервic» за 2012-2014рік

|

|

|

|

| Показники | 2012 рік | 2013 рік | 2014 рік | Абсолютне відхилення | Відносне відхилення | ||

| 2013р. проти 2012р. | 2014р. проти 2013р. | 2013р. проти 2012р. | 2014р. проти 2013р. | ||||

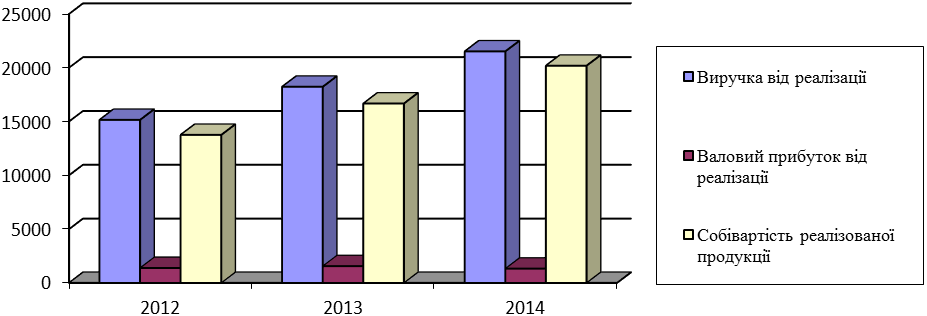

| 1. Виручка від реалізації, тис. грн. | 15150,0 | 18227,0 | 21515,0 | 3077,0 | 3288,0 | 20,3 | |

| 2. Валовий прибуток від реалізації, тис. грн. | 1391,0 | 1557,0 | 1330,0 | 166,0 | -227,0 | 11,9 | -14,6 |

| 3.Собівартість реалізованої продукції, тис. грн. | 13759,0 | 16670,0 | 20185,0 | 2911,0 | 3515,0 | 21,2 | 21,1 |

| 4. Чистий прибуток, тис. грн. | 398,0 | 415,0 | 255,0 | 17,0 | -160,0 | 4,3 | -38,6 |

| 5.Рентабельність основної діяльності, % | 2,6 | 2,5 | 1,3 | -0,1 | -1,2 | -3,8 | -48 |

| 6. Витрати на 1 гривню виручки від реалізації, грн. | 0,91 | 0,92 | 0,94 | 0,01 | 0,02 | 1,1 | 2,2 |

| 7. Середня чисельність, чол. | 4,1 | - | |||||

| 8. Витрати на оплату праці, тис. грн. | 490,2 | 71,8 | -34 | 14,6 | -6 | ||

| 9.Середньорічна зарплата, грн. | -37 | 3,6 | -2,3 | ||||

| 10. Обсяг реалізації на одного працівника, тис. грн. | 204,7 | 236,7 | 279,4 | 42,7 | 15,6 | ||

| 11. Основні засоби, тис. грн. | -40 | 4,6 | -0,3 | ||||

| 11.Фондовіддача,грн. | 1,01 | 1,15 | 1,36 | 0,14 | 0,21 | 13,9 | 18,3 |

За результатами порівняльного аналізу техніко-економічних показників видно, що виручка від реалізації в 2014 році збільшилася в порівнянні з 2013 роком на 3288,0 тис. грн. Порівняння його з 2012 роком дає можливість зробити висновок про постійне зростання виручки. Проте валовий прибуток підприємства зменшився на 227,0 тис. грн, або на 14,6%.

Підприємство за 2014 рік одержало чистого прибутку в сумі 255,0 тис. грн., при тім як торік чистий прибуток склав 415,0 тис.грн., що більш ніж у три рази більше, а 2012 році чистий прибуток склав 398 тис. грн. Такі зміни зв'язані з підвищенням собівартості продукції – вона виросла на 21,1%, у порівнянні з 2013 роком.

Рис. 2.1. Динаміка виручки, собівартості та валового прибутку ТОВ «Пiвнiчмаш постачання та сервic» в 2012-2013рр.

Рис. 2.1. Динаміка виручки, собівартості та валового прибутку ТОВ «Пiвнiчмаш постачання та сервic» в 2012-2013рр.

Збільшення собівартості вплинуло на зниження рентабельності підприємства в цілому, з 2,5% (в 2013 році) до 1,3% до кінця 2014 року. Якщо розглядати більш детально, то можна зробити висновок, що витрати на одну гривню виторгу від реалізації склали в 2014 році 0,94 грн., а в 2013 – 0,92. Крім усього спостерігається збільшення вартості основних засобів підприємства на 84,0 тис. грн., при тім, як фондовіддача зменшилася на 0,2%. У 2014 році відбулося зменшення фонду оплати праці при незмінності кількості робітників. Обсяг реалізації на одного працівника при цьому також збільшився з 236,7 тис. грн. до 279,4тис. грн.

Забезпечення бухгалтерського обліку на підприємстві доручено бухгалтерській службі на чолі з головним бухгалтером.

Структура бухгалтерії зображена на рис. 2.2.

| Головний бухгалтер |

| Розрахунковий відділ |

| Матеріальний відділ |

| Фінансово-еконо-мічний та внутріш-нього контролю |

| Відділ обліку торгівельних операцій |

Рис. 2.2. Структура бухгалтерії ТОВ «Пiвнiчмаш постачання та сервic»

Як відображено на рисунку 2.2 бухгалтерія підприємства має чотири підрозділи: розрахунковий, матеріальний, фінансово-економічний та відділ обліку торгівельних операцій. Розрахунковий відділ займається обліком грошових коштів, матеріальний відділ – виробничим обліком, фінансово-економічний – планово-економічною роботою та внутрішнім контролем, відділ обліку торгівельних операцій розрахунками з покупцями та постачальниками, за обов’язковими платежами.

Про незадовільний стан підприємства буде свідчити той факт, що потреба підприємства в засобах перевищує їхні реальні надходження. Щоб визначити, чи досить у підприємства грошей для погашення його зобов'язань, необхідно насамперед проаналізувати процес надходження засобів від господарської діяльності і формування залишку засобів після погашення зобов'язань перед бюджетом і позабюджетними фондами, а також виплати дивідендів. Аналіз ліквідності вимагає також ретельного аналізу структури кредиторської заборгованості підприємства. Необхідно визначити, чи є вона «стійкою» (наприклад, борг постачальнику, з яким існують довгострокові зв'язки), чи є простроченою, тобто такою, термін погашення якої пройшов.

На початок 2014 року підприємство мало власний капітал у сумі 508,0тис.грн., а на кінець – 874тис. грн., що свідчить про позитивну тенденцію в ліквідності підприємства.

Маневреність коштів визначається, як відношення суми коштів підприємства і власного капіталу:

На початок року: Маневреність коштів (п.р) = 114,0/ 508,0 = 0,22

На кінець року цей показник склав:

Маневреність коштів (кінець 2014 року) = 162,0/ 874,0 = 0,18

Тобто, даний показник дуже малий і за рік майже не змінився. Це свідчить про незначний розмір коштів у підприємства, хоча в той же час значні суми коштів на розрахунковому рахунку в банку, свідчать також про неефективне їхнє використання.

Коефіцієнт покриття загальний – характеризує співвідношення оборотних активів і поточних зобов'язань. Для нормального функціонування цей показник повинний бути більше одиниці.

Коефіцієнт покриття загальний (п.р) = 2556,0/2922,0 =0,87

Коефіцієнт покриття загальний (к.р) = 3213,0/ 3263,0 = 0,98

Незважаючи на позитивні зміни під кінець року, показник покриття не відповідає нормативному, що свідчить про недолік найбільш реалізованих активів підприємства для покриття поточних зобов'язань.

Коефіцієнт швидкої ліквідності - аналогічний коефіцієнту покриття, але розраховується по більш вузькому колу поточних активів (з розрахунку виключають найменш ліквідну частину оборотних активів – виробничі запаси):

На початок року:

Коефіцієнт швидкої ліквідності = (2556,0-1354) / 2922,0 = 0,41

На кінець року:

Коефіцієнт швидкої ліквідності = (3263,0-1253,0) / 3263,0 = 0,61

У закордонній літературі рівень даного коефіцієнта рекомендується рівним також 1, але це незастосовно до вітчизняної практики. У свою чергу, показники швидкої ліквідності в 2014 році ТОВ «Пiвнiчмаш постачання та сервic» мають тенденцію до росту і склалися на досить високому рівні.

Коефіцієнт абсолютної ліквідності (платоспроможності) – є найбільш твердим критерієм ліквідності підприємства і показує яку частину короткострокових зобов'язань можна при необхідності погасити відразу. Нижня границя, що рекомендується - 0,2.

Коефіцієнт абсолютної ліквідності (п.р) = 114,0/ 2922,0 = 0,04

Коефіцієнт абсолютної ліквідності (к.р) = 162,0/ 3263,0 = 0,05

Даний коефіцієнт на кінець року в 4 рази нижче нормативного, що свідчить про неможливість підприємства терміново погасити як мінімум 20% поточних зобов'язань.

Далі на основі балансу підприємства за 2012-2014р. розрахуємо показники відповідно на 1.01.13, 1.01.14, 1.01.15р. і занесемо їх у зведену таблицю показників ліквідності підприємства:

Таблиця 2.2

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1306; Нарушение авторских прав?; Мы поможем в написании вашей работы!