КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ проблем конкурентоспособности российских предприятий на рынке шинной продукции

|

|

|

|

Основная проблема у отечественного производителя - сложившийся стереотип потребителей о техническом отставании отечественных шин от шин импортного производства. На самом деле это отставание сейчас успешно преодолевается, в том числе в сотрудничестве с западными компаниями. Ведущие производители России ОАО "Сибур-Русские шины" и ОАО "Нижнекамскшина" активно привлекают различных технологических экспертов, специалистов. И в результате, на рынке складывается парадоксальная ситуация. Если сегментировать рынок по стоимости шин на A, B и C, как это часто делают специалисты, то отечественные шины находятся в B сегменте (среднеценовом) и C сегменте (экономном). ОАО "Сибур-Русские шины" и ОАО "Нижнекамскшина" развивают свои бренды именно в B сегменте. В этом же сегменте находятся вторые линейки мировых производителей. Их шины производятся на оборудовании 15-ти и 20-ти летней давности, то есть на достаточно старом, изношенном оборудовании, но при этом конкурируют с отечественными производителями в одном сегменте только лишь из-за силы бренда и российским предприятиям, в том числе и "Нижнекамскшина" предстоит преодолевать это отставание, в том числе и в области бренда. И, конечно, задачей отечественных шинников является выход в премиальный сегмент, тем более что инвестиции, вложенные в их производство (порядка 40 млрд. руб.) позволяет позиционировать продукцию повыше и действительно конкурировать с первой линейкой брендов.

Отечественные производители крайне заинтересованы в развитии своих производств, но при этом есть возможность прийти к ситуации банкротства, как произошло это с ОАО "Амтел-Фреденштайн". Это не возвращенные кредиты, не оплаченное сырье, это социальное напряжение, которое возникло в этих городах. И это только один крупный игрок, а сколько малых предприятий? Поэтому российские шинники находятся в том состоянии, когда приходится бороться двумя разновекторными силами. Это азиатские производители, которые демпенгуют на российском рынке, поставляя дешевый некачественный товар. И глобальные мировые игроки, которые выступают в премиум сегменте. Результат - ряд отечественных заводов или уже обанкротились или находятся на стадии банкротства. Хотя последние исследования показывают, что отечественные производители шин конкурентоспособны и производят продукцию, востребованную не только в РФ, но и зарубежом. Это подтверждается и тем, что продукция российских производителей идет в качестве оригинальной комплектации на автомобильных заводах других стран, не говоря уж о России.

Руководители предприятий ОАО "Нижнекамскшина" и ОАО "Сибур-Русские шины" видят угрозу со стороны зарубежных компаний, открывших на территории России заводы по производству автомобилей, которые тянут за собой мировых шинных производителей. То есть согласно корпоративным договоренностям, автопроизводитель тянет за собой шинного. И тогда инвестиции, которые вкладывают наши производители шин, не способны вывести предприятия на высокий уровень.

Российским шинникам, реализующим такие серьезные инвестиционные проекты, как выход на массовый выпуск качественной брендированной продукции или организация производства грузовых шин ЦМК, будет крайне тяжело ответить на подобную рыночную угрозу без поддержки Правительства.

К примеру, одна шина произведенная на ОАО "Нижнекамскшина" способна пройти до 500 тыс. км и может заменить 4 китайские. Если средний объем производства "Нижнекамскшины" 1200 тыс. штук, умножить на 4, то получится, что в Россию не завезут 4 млн. китайских шин. Умножить это количество на 60 кг и можно получить результат, который будет означать, какую экологическую нагрузку можно снять этими новыми шинами. И это касается и грузовых и легковых шин.

Благодаря крупным инвестициям со стороны Сибура и Татнефти, российские производители шин сегодня конкурируют с ведущими мировыми производителями. Их инвестиции, вложены на развитие ЦМК и легковых шин, а также сельскохозяйственные и индустриальные шины. То есть еще один сегмент рынка, в котором, пожалуй, наибольшее отставание от мировых тенденций этой подотрасли. Им приходится существенно ускоряться, чтобы догнать изменяющуюся структуру парка сельскохозяйственной и индустриальной техники. Произошло очень много инноваций и новые тракторы, комбайны требуют принципиально новых шин, экономящих топливо и т.д. Обе компании стараются поддерживать и данное направление.

Политика Китая позволяет производить дешевые шины, и их экспансия велика. Недаром ряд стран уже повысил пошлины на ввоз китайских шин.

Стремления отечественных производителей направлены на поддержку автопрома, но без поддержки государства они не смогут обеспечить потребности компаний.

Основным драйвером будущего состояния российского шинного рынка будет российский автопром. После принятых Правительством мер по поддержанию российского автопроизводителя, к числу которых следует отнести увеличение с января 2009 года ввозных таможенных пошлин на автомобили зарубежной сборки и введение процедуры льготного кредитования автомобилей на автомобили российской сборки, изменение поведения потребителя должно будет в первую очередь сказаться на производстве и продажах техники внутреннего российского производства. Кроме того, Правительство РФ приступило к реализации программы по утилизации старых машин, предусматривающую значительную скидку на замену старого автомобиля на новый, российского производства. Под указанную программу Правительством РФ выделено более 11 миллиардов рублей, а срок ее реализации определен в период с 8 марта по 1 ноября текущего года.

Наличие в стране огромного парка устаревшей техники, необходимость замены которой возрастает, позволяет утверждать, что при первых положительных изменениях в экономике, сразу же последует реакция и на российском авторынке. При этом, в силу озвученных выше причин, первым это почувствует именно российский автопром.

Такое положение вещей должно вполне устроить российских шинников, изначально специализирующихся на выпуске шин целевых типоразмеров для произведенной в России техники. Угрозой для российской шинной промышленности остаются только демпинговые поставки со стороны Китая и ряда ближайших соседей. Так, дотации на сырье и энергию позволили Белшине сохранить объемы производства (сокращение в 2009 году составило 1%), а доля продаж на рынке РФ в натуральном выражении увеличилась с 7% до 12%. При этом, фактически дотируя своими энергоносителями белорусскую промышленность, Россия в рамках таможенного союза не может защитить свой рынок заградительными пошлинами.

Глава 3. Разработка мероприятий по повышению конкурентоспособности ОАО «Красноярский шинный завод»

3.1 Общая характеристика предприятия ОАО «Красноярский шинный завод»

Красноярский шинный завод - один из крупнейших в мире производителей шин для грузовых и легковых автомобилей, строительно-дорожных и погрузочно-доставочных машин, авиационной и сельскохозяйственной техники. Предприятие выпускает около 20 типов авиационных шин для самолетов Ил-86, Ил-76, Ту-154, Ту-22, Су-27, Су-25, МИГ-21, МИГ-31 и многих других. Доля шин со специальным зимним рисунком протектора в общих доходах составляет 0,3%. Удобное географическое положение создает Обществу благоприятные условия для вывоза продукции в регионы Дальнего Востока и другие регионы России, включая дальнее и ближнее зарубежье, однако доля экспортной продукции не превышает 4% от общего объема продаж. В I кв. 2000 г. работа предприятия осуществлялась по давальческой схеме. Поставщиком сырья и материалов является ООО “Красноярский шинный завод”. На базе Красноярского шинного завода в 1993 г. создано ОАО “Супершина” для производства сверхкрупногабаритных шин 21-00-33 и 33-00-51 диагональной и радиальной конструкции для автомашин БелАЗ. Между тем финансовое состояние предприятия остается сложным, общая кредиторская задолженность предприятия со штрафными санкциями составляет 500 млн руб. 26 июня Арбитражный суд Красноярского края постановил удовлетворить требования акционеров ОАО "Красноярский шинный завод" о возвращении долга, и часть собственности завода (автопарк) была продана за долги. В августе было решено продать оборудование трех цехов - вулканизации, автокамерного и сборочного, общей стоимостью около 30 млн руб., что означает полную остановку шинного завода. 20 декабря Арбитражный суд Красноярского края рассмотрит вопрос о введении на заводе внешнего управления.

3.2 Стратегия создания конкурентного преимущества предприятия ОАО "Нижнекамскшина" на рынке шинной промышленности

Для поддержания конкурентоспособности предприятия важно удерживать приемлемое соотношение "цена-качество" производимой продукции. Так, цены на нижнекамские шины ниже цен на импортные аналоги.

В целом же, для определения правильности маркетинговой политики является учет сложившихся структурных пропорций рынка шинной продукции. Так, в настоящее время сложились определенные пропорции развития международного шинного комплекса. Если следовать им, то в среднем в мире на четыре новые шины три из них приходится для замены и только одна для комплектации. Если рассматривать эти пропорции для двух крупнейших сегментов мирового рынка, то получается, что на рынке легковых шин 65% принадлежит вторичному рынку, а 35 % - рынку комплектации. На мировом рынке же грузовых шин – на долю первоначальной комплектации приходится только 18%, а остальные 82% на рынок замены.

Анализируя динамику реализации нижнекамских автошин, можно отметить некоторое отклонение от сложившейся мировой структуры реализации шин в сторону уменьшения доли шин, направляемых на комплектацию.

Так, если в сегменте легковых шин структура продаж шинного комплекса "Татнефть" в целом соответствует мировой структуре, то по сегменту грузовых шин она ниже в части комплектации на первичном рынке.

Учитывая это, шинному комплексу ОАО "Татнефть" необходимо пересмотреть свою маркетинговую политику, так как первичный рынок тянет за собой и вторичный. Уменьшая свое присутствие на рынке комплектации, предприятие в обозримой перспективе может потерять и часть вторичного рынка.

В настоящее время продукция ОАО "Нижнекамскшины" в основном ориентирована на отечественные автомобили, а для надежного позиционирования в среднесрочной перспективе следует резко активизировать работу по оснащению своими шинами продукцию зарубежных автопроизводителей.

С учетом перспективы развития российского автопрома можно прогнозировать, что в Российской Федерации ежегодное потребление шин к 2010 году составит порядка 66 миллионов штук. Реализация этих планов значительно увеличит потребность в шинах. Шинный комплекс Татнефти в перспективе мог бы претендовать на сегмент российского рынка объемом до 21 миллиона штук в год, в том числе по легковым – до 15 миллионов и по грузовым до 6 миллионов штук шин.

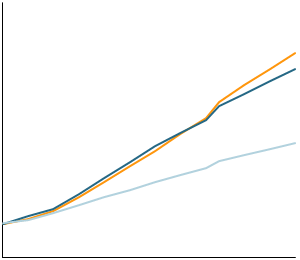

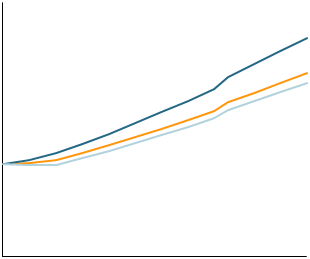

| Парк легковых автомобилей в 2008-2020 гг. [тыс. шт.] |

| 30 000 |

| +4% |

| 40 000 |

| 45 000 |

| 35 000 |

| 50 000 |

| Плотность легк. парка |

| Азиатский Феникс |

| Точка перелома |

| 1% |

| +2% |

| 8 000 |

| 6 000 |

| Парк грузовых автомобилей в 2008-2020 гг. [тыс. шт.] |

| 0% |

Рисунок 16 – Прогноз парка автомобилей в 2008-2020 гг.

Кроме изменений в количественном отношении, рынок шин потребует изменений качественных характеристик и потребительских свойств. Наиболее приоритетными для российских потребителей шин стали тягово-сцепные свойства на разных дорожных покрытиях, силовая и геометрическая однородность, низкие потери на качение и материалоемкость шин.

В рыночных условиях одним из самых важных элементов является своевременная реакция на потребности и возможности потенциальных потребителей выпускаемой продукции. Поэтому значимым этапом по расширению и обновлению ассортимента выпускаемой продукции является создание в Нижнекамске производства по выпуску цельнометаллокордных шин для автобусов и грузовиков.

С запуском данного производства Нижнекамскшина может стать одним из крупнейших производителей цельнометаллокордных шин на российском рынке, а также единственным конкурентом компании ОАО "Сибур-Русские шины".

ОАО "Нижнекамскшина" завершил реконструкцию подготовительного производства завода массовых шин и организацию резиновых смесей с использованием кремнийсодержащих соединений, что позволит улучшить качество и увеличить выпуск шин легкового ассортимента.

На наш взгляд, перед Управляющей компанией ОАО "Татнефть" и акционерным обществом "Нижнекамскшина", с учетом устойчивого роста парка джипов и легковых грузовиков, стоит задача создания нового производства шин для указанной техники с новым уровнем качества.

Все вышеупомянутые мероприятия и другие перспективные проекты должны найти отражение в новой Стратегии развития шинного комплекса ОАО "Татнефть", увязанной, прежде всего, с перспективами развития российского автопрома и дальнейшим укреплением позиций нижнекамских шинников на рынке шин.

Неотъемлемой частью этой Стратегии должны стать долгосрочные совместные программы комплектации продукцией шинного комплекса Татнефти предприятий республиканского автопрома.

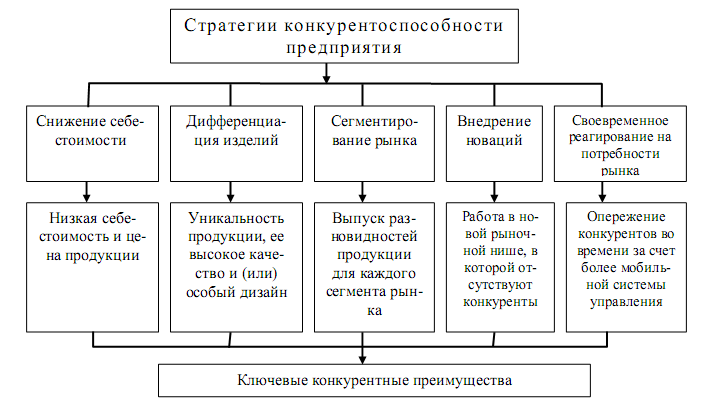

Различают несколько стратегий построения конкурентоспособности предприятий в зависимости от применяемых факторов (рисунок _).

Очевидно, что для укрепления позиций предприятия на региональном рынке необходимо повысить как конкурентоспособность всего предприятия, так и конкурентоспособность его продукции [10].

Добившись конкурентного преимущества, перед предприятием стоит задача ее удержания. То, как долго можно удерживать конкурентное преимущество зависит от трех следующих факторов.

Первый фактор определяется тем, каков источник преимущества. Существует целая иерархия источников конкурентного преимущества с точки зрения их удерживаемости. Преимущества низкого ранга, такие как дешевая рабочая сила или сырье, довольно легко могут получить и конкуренты. Они могут скопировать эти преимущества, найдя другой источник дешевой рабочей силы или сырья, или же свести их на нет, выпуская свою продукцию или черпая ресурсы там же, где и лидер.

Также на нижних ступенях иерархии находится преимущество, основанное исключительно на факторе масштаба от применения технологий, оборудования или методов, взятых у конкурентов (или доступных им). Такой эффект масштаба исчезает, когда новая технология или методы делают прежние устаревшими (аналогично, когда появляется новый вид товара). Преимущества более высокого порядка (патентованная технология; дифференциация на основе уникальных товаров и услуг; репутация фирмы, основанная на усиленной маркетинговой деятельности; брэнд) можно удерживать более длительное время. Им присущи определенные особенности.

Во-первых, для того чтобы добиться таких преимуществ, требуются большие навыки и способности - специализированный и более тренированный персонал, соответствующее техническое оснащение и во многих случаях тесные связи с главными клиентами.

Рисунок 17 - Стратегии конкуренции, базирующиеся на различных конкурентных преимуществах

Во-вторых, преимущества высокого порядка обычно возможны при условии долговременных и интенсивных капиталовложений в производственные мощности, в специализированное обучение персонала, в проведение НИОКР или в маркетинг. Выполнение некоторых видов деятельности (реклама, сбыт продукции, НИОКР) создает материальные и нематериальные ценности — репутацию фирмы, хорошие отношения с клиентами и базу специальных знаний. Постоянные инвестиции в новые технологии, маркетинг, развитие сети фирменного обслуживания или в быструю разработку новых товаров еще больше осложняют конкурентам задачу.

Примечательно, что преимущества на основе лишь уровня издержек, как правило, не так стойки, как на основе дифференциации. Одна из причин этого заключается в том, что любой новый источник снижения затрат, как бы прост оп ни был, может разом лишить фирму преимущества по части расходов. Так, если рабочая сила дешевая, можно обойти фирму с гораздо более высокой производительностью труда, в то время как в случае с дифференциацией, чтобы обойти конкурента, нужно, как правило, предлагать такой же набор товаров, если не больший.

Кроме того, преимущества на основе только затрат более уязвимы еще и потому, что появление новых товаров или другие формы дифференциации могут "обесточить" преимущество, полученное при производстве старых товаров.

Вторая определяющая удерживаемости конкурентного преимущества - количество имеющихся у фирм явных источников конкурентного преимущества. Если фирма опирается только на какое-либо преимущество (к примеру, менее дорогую конструкцию или доступ к более дешевому сырью), конкуренты постараются лишить ее этого преимущества или найти способ обойти его, выгадав на чем-нибудь другом. Фирмы долгое время удерживающие лидерство, стремятся обеспечить себе как можно больше преимуществ во всех звеньях цепочки ценностей.

Третья и самая важная причина сохранения конкурентного преимущества — постоянная модернизация производства и других видов деятельности. Если лидер, достигнув преимущества, будет довольствоваться имеющимся, практически любое преимущество со временем будет скопировано конкурентами. Фирма должна создавать новые преимущества, по меньшей мере, с такой же скоростью, с какой конкуренты могут копировать имеющиеся [35].

Сегодня необходимо вывести продукцию предприятия на конкурентоспособный уровень для сохранения и укрепления позиций как на региональном, так и на внешнем рынках. Важно также грамотно и последовательно провести реконструкцию и техническое перевооружение устаревшего оборудования и устанавливать новые путем внедрения инновационных достижений науки и техники. Предприятию необходимо разрабатывать конкурентную стратегию, для удержания конкурентного преимущества и способности вытеснять не только зарубежных производителей с регионального рынка, но и отечественных конкурентов. Основными моментами при выборе конкурентной стратегии являются структура рынка, на котором действует предприятие, и позиция, которую оно занимает в пределах отраслевого и регионального рынка. При выборе конкурентной стратегии нельзя учитывать только одни из этих факторов. Каждый из этих моментов сам по себе недостаточен для выбора стратегии.

Предприятию необходимо не только реагировать на изменение "окружающей среды", но и стараться самому изменить ее к своей выгоде. Существенное изменение положения в конкурентной гонке повлечет за собой перемены в структуре регионального рынка или появление новых основ для конкурентного преимущества. Таким образом, предприятию необходимо реагировать на подобные изменения, для того чтобы перехватить лидерство у других компаний.

Расширение регионального рынка шин возможно по следующим направлениям:

- увеличение объема сбыта существующего продукта на старом рынке с помощью увеличения интенсивности потребления;

- выход со старым или слегка измененным продуктом на новый рынок. Для этого можно попытаться выйти на новые слои потребителя, найти новые способы и сферы применения для продукта или выйти на новые географические рынки;

- расширение ассортимента с целью наиболее полного учета потребностей определенной группы покупателей. Часто это связано с диверсификацией в производственную программу новых продуктов, что нередко базируется на использовании имеющегося производственного опыта, старых каналов сбыта и связей с клиентами;

- выход с новыми продуктами на новые рынки.

На основе проведенного нами анализа рынка шинной промышленности России, мы можем предложить следующие направления для поддержания конкурентоспособности предприятия и расширения его доли на рынке.

Мы считаем, что наиболее эффективным и значимым направлением для предприятия будет расширение рынка за счет новых видов товаров. Предприятию необходимо увеличивать ассортимент продукции, ориентируясь на потребителя, и производить шины, необходимые для комплектации иномарок. Одним из путей решения является производство продукции на предприятии под брэндом зарубежной компании.

Важным направлением инновационной деятельности предприятия ОАО " Красноярский шинный завод" в области производства автомобильных шин является работа по улучшению их качественных характеристик, а именно:

- стабильность конструкции;

- управляемость на сухой и мокрой поверхностях;

- снижение риска аквапланирования;

- скоростные свойства;

- прочность посадки на ободе;

- зазор между колесом и деталями корпуса и шасси (клиренс);

- комфортабельность и безопасность;

- уровень внутреннего шума;

- пробег, износостойкость;

- экономия топлива;

- сопротивление качению;

- вес;

- прочность каркаса - разрывная нагрузка под действием внутреннего давления и др.

Таким образом, главная задача, стоящая перед ОАО "Красноярский шинный завод" - неустанно улучшать показатели предприятия, чтобы усилить имеющиеся преимущества, например, более эффективно эксплуатировать производственные мощности или организовать более гибкое обслуживание клиентов. Тем не менее, в конечном счете, для того чтобы удержать конкурентное преимущество, необходимо расширять набор его источников и совершенствовать их, переходить к преимуществам более высокого порядка, которые дольше сохраняются. Для успешного развития предприятию в соответствии с усилением конкуренции следует ориентироваться на одну из двух стратегий: либо на диверсификацию (от различных ценовых сегментов до смежного бизнеса), либо на фокусировку на узкий сегмент рынка (например, грузовые и сельскохозяйственные шины, где российские производители традиционно сильны).

Заключение

В качестве одного из важнейших исходных условий можно выделять значительные структурные деформации, наблюдаемые сегодня в отраслях экономики. Эти условия определяют необходимость государственной политики, нацеленной на повышение внутренней и внешней конкурентоспособности более широкого, чем в настоящее время, круга отраслей и производств; на стимулирование и поддержку общих структурных сдвигов в сторону отраслей и видов экономической деятельности с высокой долей добавленной стоимости, использующих современные технологии и квалифицированные кадры.

Первопричина структурных деформаций в российской экономике заключающаяся в том, что в течение десятилетий структура экономики строилась на основе критериев эффективности планового хозяйства, и смена критериев эффективности, произошедшая в ходе рыночных реформ, выявили настоятельную потребность в формировании конкурентной структуры всех отраслевых рынков, а также в реструктуризации подавляющего большинства предприятий реального сектора.

Ведущим звеном рыночного механизма является конкуренция. Поскольку в рыночном хозяйстве нормальным состоянием считается открытость национальной экономики, и поскольку внешнеэкономические связи все больше занимают место в развитии стран, постольку именно международная конкуренция играет возрастающую роль в рыночном хозяйстве.

Поэтому основой развития рыночных отношений в России должна стать конкуренция между предприятиями - рыночными субъектами. Это обуславливается тем, что она отсеивает из хозяйственного оборота все то, что не соответствует уровню общественных потребностей: нерентабельные технологии и предприятия, устаревшие изделия, профессии, специальности и т.д. Другими словами, конкуренция есть естественный и единственный канал саморегулирования экономического и научно-технического прогресса. Она стимулирует новые экономические, технические и организационные идеи, внедрение прогрессивной технологии и техники, появление инновационных предприятий и фирм, новых производств и отраслей, профессий и специальностей. От характера использования рыночным субъектом выше перечисленных факторов зависит степень и качество выполнения данным субъектом своего экономического назначения: производства продукции или оказания услуг, в которых нуждается рынок, обеспечивая при этом максимальную потребительскую ценность своей деятельности.

Критерий конкурентоспособности обязательно должны служить ориентирами для любого национального бизнеса даже в том случае, если нот прямой связи с зарубежными партнерами, ибо, в конечном счете, в мировом развитии конкурентная планка поднимается на ту высоту, которую берут наиболее эффективные национальные экономики [55].

Уровень развития национальной экономики в целом и отдельных отраслей и предприятий определяется достигнутым этими отраслями и предприятиями уровнем конкурентных преимуществ. Поскольку конкурентный статус предприятий формируется внешними и внутренними факторами, естественно полагать, что о своем стратегическом потенциале фирма должна заботиться сама. Создавать же условия для возникновения и поддержания конкурентных преимуществ национальной экономики в целом - главнейшая задача государства, его законодательской и исполнительной ветвей власти.

В этом смысле представляется, что государственная политика может влиять на формирование отраслевой структуры рынка и форм конкуренции на них. Ее результатом должно быть развитие конкретных отраслевых рыночных структур, включая интегрированные структуры.

Целесообразность стимулирования и поддержки общих структурных сдвигов в сторону отраслей и видов экономической деятельности с высокой долей добавленной стоимости предопределили анализ рынка легковых автомобилей России, как одного из значительных отраслевых рынков отечественной экономики, дли выявления возможных путей повышении результативности его функционирования.

Проблема взаимосвязи между сильной конкуренцией на внутреннем рынке и созданием и поддержанием высокой конкурентоспособности в отрасли предопределяют необходимость разработки мер, направленных на формирование конкурентных структур отраслевых рынков.

Поскольку национальная экономика совершенствуется тогда, когда условия в ней благоприятствуют проведению наилучшей стратегии для какой-либо отрасли или ее сегмента, следует учитывать национальные особенности развития и создавать благоприятные условия для совершенствования отечественных производителей, что составляет важный аспект экономической политики в условиях перехода крынку.

Конкуренция на внутреннем рынке представляется более важным фактором, чем конкуренция с иностранными фирмами, когда во главу угла ставятся усовершенствование производственного процесса и инноваций, а не стабильная экономическая эффективность.

В шинной промышленности РФ происходят изменения, обусловленные усилением требований к дальнейшему потреблению энергии, снижению затрат, безопасности и охране окружающей среды, увеличению срока службы шин.

Несмотря на продолжающийся рост объемов производства шин в РФ, с каждым годом все больше увеличивается доля зарубежных производителей, которая составляет 23% отечественного рынка шин. Причин такого положения несколько:

- невысокий уровень конкурентоспособности продукции российских производителей по сравнению с мировыми компаниями;

- недостаточно широкий ассортимент выпускаемой продукции и негибкость действующих технологий, не позволяющих адекватно реагировать на изменение потребности в тех или иных видах и марках продукции;

- высокий физический и моральный износ основных фондов, использование устаревших технологий в шинной промышленности;

- высокая ресурсо- и энергоемкость производства.

Учитывая наличие проблем производства и потребления, в настоящее время необходимо серьезное исследование конкурентоспособности на рынке шинной промышленности.

Оживление рынка автомобильной промышленности способствовало формированию положительных тенденций развития отрасли. Если еще не так давно российская шинная промышленность была ориентирована только на нужды отечественного автомобилестроения, то сегодня, учитывая требования рынка, российские предприятия освоили выпуск автопокрышек для распространенных моделей грузовых и легковых иномарок. Но несмотря на это, российские производители шин не могут конкурировать с мировыми компаниями. Это связано прежде всего с узостью ассортимента выпускаемой продукции и негибкостью действующих технологий, не позволяющих адекватно реагировать на изменение потребности в тех или иных видах и марках продукции; высоким физическим и моральным износом основных фондов, использованием устаревших технологий; высокой ресурсо- и энергоемкостью производства. Несоответствие выпускаемой продукции российской промышленностью шин современным требованиям приводит к тому, что во многих случаях автомобильная техника комплектуется шинами зарубежных производителей. Для того чтобы шины соответствовали требованиям, необходимо реализовывать полномасштабные инвестиционные программы, направленные на проведение реконструкций, техническое перевооружение производства и внедрение новых технологий, что позволит предприятиям шинной промышленности восстановить свои позиции на внутреннем и внешних рынках.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 2209; Нарушение авторских прав?; Мы поможем в написании вашей работы!