КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

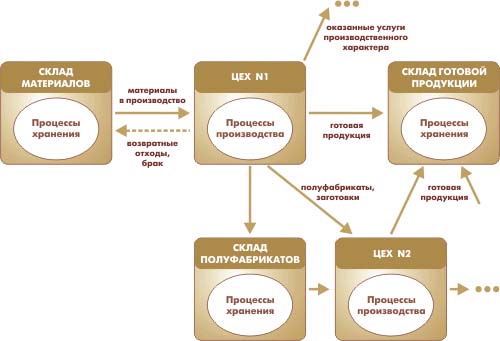

Управление затратами и расчет себестоимости

|

|

|

|

Контроль исполнения

Определение доступных мощностей ресурсов

· Ведение списка рабочих центров и технологических операций;

· Поддержка календарей доступности отдельных рабочих центров и ввод доступности ресурсов по данным календарям;

· Объединение рабочих центров в группы с заданием приоритетов для планирования;

· Расчет загрузки рабочих центров в ходе определения графика потребностей в материалах.

· Формирование плана-графика потребностей производства;

· Формирование заданий на производство, сменно-суточных заданий;

· План-фактный анализ хода производства, контроль и анализ отклонений.

Одним из важнейших факторов в конкурентной борьбе является снижение себестоимости продукции, управление затратами. Наличие системы управленческого учета, отражающей реальную производственную себестоимость, позволяет предприятию выработать эффективные меры по снижению издержек производства и себестоимости продукции, повысить рентабельность бизнеса.

Подсистема управления затратами предназначена для учета фактических затрат предприятия и расчета себестоимости продукции на основе данных управленческого учета.

Основные функции подсистемы:

· Учет фактических затрат отчетного периода в необходимых разрезах в стоимостном и натуральном измерении;

· Оперативный количественный учет материалов в незавершенном производстве (НЗП);

· Учет фактических остатков НЗП на конец отчетного периода в необходимых разрезах;

· Учет брака в производстве и на складах;

· Расчет фактической себестоимости выпуска за период основной и побочной продукции (полуфабрикатов, брака) – неполной и полной производственной себестоимости и фактической полной себестоимости реализации продукции, в т.ч. расчет себестоимости выпуска продукции у переработчиков;

· Расчет себестоимости выпуска в течение месяца по документам выпуска – по прямым затратам или по плановой себестоимости;

· Учет переработки давальческого сырья;

· Расчет фактической стоимости остатков НЗП на конец отчетного периода;

· Предоставление данных (отчетов) о порядке формирования себестоимости;

· Формирование отчета за смену по выпуску продукции и услугам в производстве;

· Предоставление данных о структуре себестоимости выпуска для оценки отклонений от заданных нормативов.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 423; Нарушение авторских прав?; Мы поможем в написании вашей работы!