КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие износа. Виды оценки основных средств, амортизация

|

|

|

|

Основные фонды предприятия. Понятие, классификация

Теоретическая часть

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев.

Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства, не изменяющие с течением времени своей материально вещественной формы и полностью переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Существует несколько классификаций основных фондов.

По назначению и сфере применения основные фонды подразделяются на:

- Производственные основные фонды основной деятельности, которые функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт. Пополняются они за счет капитальных вложений;

- Непроизводственные основные фонды, которые предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится. Воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

Основные непроизводственные фонды – это объекты предприятия, к которым относятся такие объекты непроизводственного назначения (жилые дома, детские сады и ясли, школы, больницы и другие объекты здравоохранения и культурно-бытового назначения), которые находятся в ведении промышленных предприятий (они не непосредственно, а косвенно влияют на процесс производства).

Основные производственные фонды - совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на вновь созданный продукт по частям, по мере снашивания за ряд кругооборотов.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

- Здания. К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий.

- Сооружения. Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения.

- Передаточные устройства. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

- Машины и оборудование. Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления.

- Транспортные средства. В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т. д.

- Инструменты, производственный и хозяйственный инвентарь и прочие основные фонды. Сюда относятся инструменты режущие, давящие, ударные и др.; инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.)

Помимо материальных основных фондов, существуют и нематериальные активы – объекты интеллектуальной собственности, которые подвергаются моральному износу. Сюда относят патенты на изобретения, модели, чертежи, программное обеспечение и др.

По степени участия в процессе производства основные производственные фонды делятся на:

- Активные - оказывают прямое воздействие на изменение формы и свойств предметов труда, к ним относят: машины, оборудование, транспортные средства, приборы, инвентарь и др.

- Пассивные - здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов.

Основные фонды характеризуются также удельным весом стоимости основных фондов (оборудования) различных возрастных групп в общей стоимости фондов. Для анализа возрастной структуры оборудования обычно используют группировку основных фондов на следующие возрастные группы: до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет и свыше 20 лет.

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в стадии достройки, дооборудования, реконструкции

- ликвидации;

- на консервации;

В зависимости от имеющихся прав собственности на объекты основные средства подразделяются на:

- объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

- объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

- объекты основных средств, полученные организацией в аренду.

В процессе эксплуатации основные фонды подвергаются износу. Различают физический и моральный износ.

Физический износ означает потерю потребительной стоимости основных фондов. Сюда относят механический износ, усталостный износ металла и других конструкционных материалов, деформация отдельных конструкций в результате осадочных явлений и т. п. Степень физического износа зависит от ряда факторов, прежде всего – интенсивности использования основных фондов, времени фактического использования, квалификации обслуживающего персонала, конструктивных особенностей и условий работы оборудования.

Существует два метода определения степени физического износа:

- по техническому состоянию исходя из экспертной оценки объекта;

- по срокам службы или по объемам работы.

Физический износ происходит неравномерно даже по одинаковым элементам основных средств, при этом различают полный и частичный износ средств: при полном износе действующие объекты основных средств заменяются новыми, например, капитальное строительство или текущая замена, а частичный износ возмещается путем ремонта.

Моральный износ выражается в относительном обесценивании основных фондов в связи с появлением новых образцов техники до окончания сроков службы находящихся в эксплуатации основных фондов. Различают моральный износ первого и второго рода.

Моральный износ первого рода вызывается повышением производительности труда в отраслях, производящих основные фонды, в результате чего аналогичные виды машин, оборудования и др. становятся дешевле ранее выпускавшихся и более конкурентоспособными в результате меньшей цены.

Моральный износ второго рода является результатом создания более совершенных и экономически более эффективных машин, оборудования и других видов основных фондов.

Учет морального износа имеет большое значение в условиях быстрого внедрения достижений научно-технического прогресса, в результате которого появляются новые (а иногда и принципиально новые) виды машин и оборудования, имеющие более высокую производительность, лучшие условия эксплуатации. При нормальном (бескризисном) функционировании экономики замена морально устаревших образцов машин, оборудования, передаточных устройств и других основных фондов необходима для выпуска конкурентоспособной продукции с меньшими, чем до замены устаревших морально основных фондов, издержками производства.

По мере износа, как физического, так и морального, основные средства теряют часть своей первоначальной стоимости, перенося её на себестоимость готовой продукции в виде амортизации. В целях бухгалтерского и управленческого контроля и учета применяют следующие виды оценок стоимости основных фондов предприятия:

- Первоначальная стоимость – представляет собой сумму затрат на приобретение, транспортировку и монтаж элементов ОФ в ценах того года, когда они введены в действие. Величина первоначальной стоимости равна фактически произведенным капитальным вложениям. При безвозмездном получении ОС их первоначальная стоимость определяется на основе рыночных цен на дату приобретения. Рассчитывается по формуле:

Сприобр – стоимость приобретения;

Странсп – стоимость транспортировки;

Сун – стоимость проведения узко-наладочных работ (монтаж оборудования и т.п.)

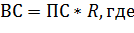

- Восстановительная стоимость – это стоимость воспроизводства ранее введенных ОФ в ценах и тарифах текущего года. При переоценке первоначальная стоимость заменяется восстановительной в год переоценки, которая становится балансовой стоимостью ОФ с момента их переоценки. В настоящее время предприятия получили право один раз в год переоценивать объекты ОС путем индексации цен и прямого пересчета по рыночным ценам. Рассчитывается по формуле:

R – коэффициент переоценки

Коэффициент переоценки R может быть разным в каждом отдельном случае. Он может выступать в качестве индекса уровня инфляции, или же устанавливаться экспертами при оценке по восстановительной стоимости с привлечением аудиторских и консалтинговых услуг.

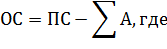

- Остаточная стоимость – это первоначальная или восстановительная стоимость за минусом начисленной суммы амортизации. Рассчитывается по формуле:

– сумма накопленной амортизации

– сумма накопленной амортизации

Вместо первоначальной стоимости за основу возможно использовать восстановительную стоимость, в зависимости от целей оценки. Разница в том, что при использовании восстановительной стоимости индексированию подвергается дополнительно сумма накопленной амортизации.

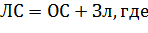

- Ликвидационная стоимость. Это сумма остаточной стоимости на момент списания (ликвидации). Рассчитывается по формуле:

ЛС – ликвидационная стоимость;

ОС – остаточная стоимость на момент списания (ликвидации);

Зл – ликвидационные издержки (демонтаж, разбор узлов, и т.п.)

Правильная и точная оценка стоимости основных средств способствует эффективному и точному расчету амортизационных отчислений.

Амортизация - перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг). В основном это понятие не распространяется на нематериальные активы, так как в большинстве случаем амортизация по ним не начисляется. Хотя в практике учета существует много случаев использования амортизации в отношении нематериальных активов.

В настоящее время амортизация объектов основных средств в России производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ);

- ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

Выбор наиболее оптимального метода начисления амортизации в данной конкретной ситуации способствует своевременному обновлению основных фондов, снижению налогооблагаемой суммы прибыли и другим положительным экономическим эффектам. Амортизация является первым и основным источником воспроизводства основных средств предприятия.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1622; Нарушение авторских прав?; Мы поможем в написании вашей работы!