КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторный анализ прибыли организации

|

|

|

|

Анализ уровня и динамики финансового результата

АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов.

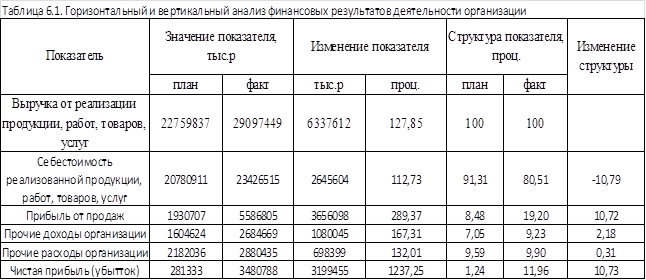

Анализ уровня и динамики финансовых результатов ведется по данным формы №2 «Отчет о прибылях и убытках», с использованием горизонтального и вертикального методов анализа в табличной форме (табл.6.1).

Вывод: Себестоимость продукции по факту составила 234261515 тыс.р., а по плану 20780911 тыс.р. С увеличение себестоимости увеличилась и выручка от продаж на 6337612 тыс.р., это говорит о том, что увеличение себестоимости, происходящее за счет увеличения объема производства, влияет на увеличение выручки от продаж.

Увеличение выручки от продаж в отчетном году говорит о том, что предприятие расширяется, увеличивает выпуск продукции.

Чистая прибыль предприятии увеличилась на 3199455 тыс.руб. Из этого следует вывод, что рост прибыли произошел за счет увеличения объемов реализации, так как увеличилась выручка и себестоимость, и за счет снижения уровня затрат.

На величину прибыли оказывают влияние различные факторы. Некоторые факторы оказывают прямое влияние и их воздействие можно точно определить с помощью метода факторного анализа, а некоторые показатели оказывают косвенное влияние через какие-либо показатели и тогда величину воздействия можно определить только с некоторой долей вероятности или вообще невозможно.

Последовательность анализа влияния факторов на прибыль от продаж представлена следующими этапами.

1. Расчет влияния фактора – выручка от реализации товаров, продукции, работ, услуг.

где Р – прибыль от продаж;

N – выручка от реализации товаров, продукции, работ, услуг;

rпрод .0 – рентабельность продаж базисного периода.

∆P(N) = (29097449-22759837)*(281333/22759837) = 78338,85 тыс.р.

2. Расчет влияния фактора – себестоимость проданных товаров, продукции, работ, услуг.

∆P(S) = 29097449*(23426515/29097449-20780911/22759837) = -2909744,9 тыс.р.

где S - себестоимость проданных товаров, продукции, работ, услуг;

d(S) – доля себестоимости проданных товаров, продукции, работ, услуг в выручке.

3. Расчет влияния фактора – коммерческие расходы.

где d(к.р) – доля коммерческих расходов в выручке.

∆P(к.р.) = 29097449*(84129/29097449-48219/22759837)= 29097,449 тыс.р.

4. Расчет влияния фактора – управленческие расходы.

где d(у.р.) - доля управленческих расходов в выручке.

∆P(у.р.) = 29097449*(0) = 0 тыс.р.

Таблица 6.2 - Сводная таблица влияния факторов на чистую прибыль организации

| Показатель-фактор | Значение, тыс.р. |

| Выручка от реализации товаров, продукции, работ и услуг | +78338,85 |

| Себестоимость проданных товаров, продукции, работ и услуг | -2909744,9 |

| Коммерческие расходы | +29097,449 |

| Управленческие расходы | |

| Изменение прибыли от продаж | +3656098 |

| Проценты к получению | |

| Проценты к уплате | |

| Прочие доходы | +1080045 |

| Прочие расходы | +698399 |

| Изменение прибыли (убытка) до налогообложения | +3975409 |

| Текущий налог на прибыль | +816844 |

| Изменение чистой прибыли (убытка) отчетного периода | +3199455 |

Вывод: В текущем периоде произошло увеличение чистой прибыли на 3199455 тыс.р., главным образом это произошло за счет увеличения влияния фактора выручка от реализации на 78338,5 тыс р. и фактора коммерческие расходы на 29097,449. Как видно из проведенного факторного анализа, себестоимость все таки уменьшает выручку от реализации товаров, продукции, работ и услуг.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 3357; Нарушение авторских прав?; Мы поможем в написании вашей работы!