КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка операций предоставления филиала 300 ГОУ ОАО «АСБ Беларусбанк» денежных средств в форме кредита физическим лицам

|

|

|

|

Современное состояние рынка банковских кредитов физическим лицам в Республике Беларусь

Развитие кредитного рынка в Республике Беларусь на современном этапе происходит достаточно медленно. Кредитный рынок Республики Беларусь отстает по своему развитию от аналогичных структур высокоразвитых стран, но он активно перенимает прогрессивные тенденции.

Существует ряд факторов, которые оказывают наибольшее влияние на формирование кредитного рынка в Республике Беларусь: жесткая денежно–кредитная политика Национального банка; инфляционные процессы в экономике; девальвация национальной валюты, обязательная продажа валютной выручки, т.е. наличное регулирование; высокая доля внешних источников финансирования.

Анализируя функционирование кредитного рынка в Республике Беларусь, следует отметить, что в стране сложилась такая институциональная модель кредитного рынка, при которой в основном банки обеспечивают национальную экономику кредитными ресурсами и предоставляют широкий круг банковских услуг (в настоящий момент банковский сектор Беларуси включает 32 действующих банка, из них 25 банков с участием иностранного капитала). Следует также обратить внимание и на то, что за последние 4 года в Республике Беларусь наблюдался кредитный бум, когда совокупный кредитный портфель банковской системы возрастал практически втрое. Причем значительными темпами возрастало кредитование не только юридических лиц, но и потребительское кредитование физических лиц. Подобный значительный рост объемов кредитования в значительной мере способствовал процессам экономического роста в Республике Беларусь.

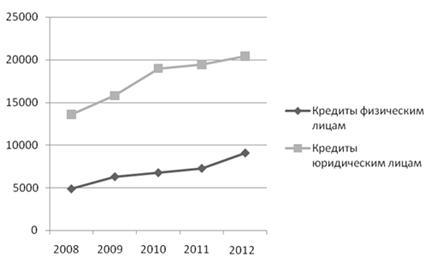

Динамика кредитной задолженности, которая включает кредитную задолженность населения по кредитам, выданным банками, на различные цели: как потребительские, так и на финансирование недвижимости представлена на рисунке 1.2.

Рисунок 1.2 – Динамика кредитной задолженности, млрд р.

Примечание. Источник: [14]

Вместе с этим необходимо отметить, что кредитование в Беларуси сопряжено со значительными рисками ввиду отраслевой концентрации кредитных вложений, низким уровнем сформированных резервов, а также использованием директивного подхода в рамках участия банков в целевых программах поддержки отдельных отраслей (9 уполномоченных банков участвуют примерно в 30 государственных программах по кредитованию сельского хозяйства, жилищно–коммунального хозяйства и других отраслей по субсидируемым процентным ставкам под гарантии республиканского правительства и местных органов власти), что в ряде случаев является государственным дотированием убыточных предприятий.

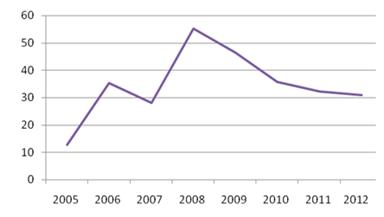

Анализ средней процентной ставки по кредитам представлен на рисунке 1.3.

При проведении анализа функционирования кредитного рынка в Республике Беларусь можно выделить ряд особенностей. Данные особенности напрямую связаны с факторами, влияющими на формирование рынка кредитов в стране.

Так, при проведении анализа структуры пассивов белорусских банков за последние четыре года можно отметить, что с в 2010 году Национальный банк начал увеличивать объемы средств, размещенных в банковской системе (таблица 1.2).

Рисунок 1.3 – Динамика средней процентной ставки по кредитам физическим лицам, млрд р.

Примечание. Источник: [14]

То есть, на кредитном рынке страны возникла потребность в ресурсах, которую он не смог удовлетворить за счет традиционных источников. Национальный банк фактически стал источником кредитных средств. Если бы этого не произошло, банкам пришлось бы снова повысить ставки и ограничить объемы кредитования, что ухудшило бы положение некоторых предприятий, а вслед за ними и самих банков [14].

Следующей особенностью кредитного рынка Республики Беларусь выступает постоянное ослабление курса белорусского рубля, и, следовательно, высокая вероятность девальвации. Одномоментная девальвация белорусского рубля в начале 2009 года обусловила появление ряда негативных последствий для кредитного рынка Республики Беларусь. Основным недостатком стало снижение доверия экономических агентов к национальной банковской системе, что привело к снижению спроса на национальную валюту, к оттоку вкладов, а, следовательно, и к уменьшению ресурсов на кредитном рынке страны.

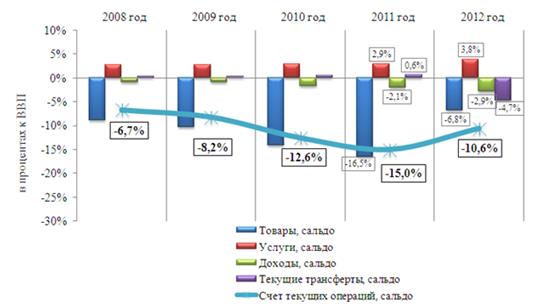

Помимо высокой вероятности девальвации, на ожидания населения, а, соответственно, и на наличие достаточных объемов кредитных средств на рынке, негативно воздействуют следующие факты: проблемы с платежным балансом (рисунок 1.5) и возрастающая инфляция (рисунок 1.6).

Рисунок 1.5 – Структура счета текущих операций (в процентах к ВВП) за 2007–2011 годы

Примечание. Источник: [14]

Увеличение инфляции вызывает усиление экономических и социальных противоречий, что вынуждает государство применять механизм стабилизации инфляции и денежного оборота.

Таким образом, в Республика Беларусь очень велика вероятность ухудшения ожиданий экономических агентов и изменения их поведения, что может привести к существенному оттоку депозитов из банковской системы и кредитного рынка в целом. В этом случае, ситуацию можно будет охарактеризовать как ловушку ликвидности. В случае Беларуси это может быть «ловушка ликвидности в иностранной валюте», то есть экономические агенты не просто будут обменивать национальную валюту на иностранную, но и изымать белорусские рубли из банков, даже при относительно высоких ставках в национальной валюте. То есть в отличие от стандартного подхода к ситуации ловушки ликвидности, в данном случае рынок кредитов не сможет адекватно справляться с функцией кредитования реального сектора, и, при этом, низкий спрос на национальную валюту будет приводить к дальнейшему раскручиванию инфляции.

2.1 Оценка состава, структуры и динамики кредитов физическим лицам филиала 300 ГОУ «АСБ Беларусбанк»

Проведем оценку состава, структуры и динамики кредитных операций используя данные отчетности 5АРС филиала 300 ГОУ «АСБ Беларусбанк» в разрезе субъектов кредитования (таблица 2.1).

Таблица 2.1 – Данные о составе, структуре и динамике кредитных операций филиала 300 ГОУ ОАО «АСБ Беларусбанк» в разрезе субъектов кредитования за 2012 год

| На 01.01.2012 г. | На 01.01.2013 г. | Отклонение по (+;–) | Темп роста, % | |||||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд.вес, % | сумме, млн р. | уд. весу, п.п. | |||

| 1 Кредитные операции всего, в том числе | 1040632,7 | 100,00 | 4066374,4 | 100,00 | 39025741,7 | – | 390,7 | |

| 1.1 физические лица | 928385,5 | 89,21 | 1540522,2 | 37,88 | 612136,7 | -51,33 | 165,9 | |

| 1.2 юридические лица | 107,86 | 2525852,2 | 62,11 | -45,75 | 225,02 | |||

Примечание. Источник: собственная разработка. Таблица составлена на основании Приложения А

На рисунке 2.1 представлена структура субъектов кредитования.

Данные таблиц и рисунка 2.1 свидетельствуют о том, что кредитные операции филиала 300 ГОУ ОАО «АСБ Беларусбанк» на начало 2013 года составили 4066374,4 млн р., что больше по сравнению с началом 2012 года на 39025741,7 млн р. или на 90,7%. Наибольший удельный вес в структуре кредитных операций банка занимают кредиты, предоставленные юридическим лицам, так их доля на начало 2013 года составила 62,11%, а их объем увеличился по сравнению с началом года в 2 раза или на 2413605 млн р.

Рисунок 2.1 – Состав, структура и динамика кредитных операций филиала 300 ГОУ ОАО «АСБ Беларусбанк» в разрезе субъектов кредитования за 2012 год

Примечание. Источник: собственная разработка. рисунок построен на основании информации таблицы 2.1

В таблице 2.2 представлена оценка состава, структуры и динамики кредитных операций филиала 300 ГОУ ОАО «АСБ Беларусбанк» в разрезе видов валют.

Таблица 2.2 – Состав, структура и динамика кредитных операций с физическими лицами филиала 300 ГОУ ОАО «АСБ Беларусбанк» в разрезе видов валют за 2012 год

| Показатели | На 01.01.2012 г. | На 01.01.2013 г. | Отклонение по (+;–) | Темп изменения, % | |||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд.вес, % | сумме, млн р. | уд. весу, п.п. | ||

| 1. Кредитные операции с физическими лицами всего, млн р. в том числе | 928385,5 | 1540522,2 | 612136,7 | - | 165,93 | ||

| 1.1 в национальной валюте | 912053,5 | 98,24 | 1526578,4 | 99,09 | 614524,9 | 100,39 | 167,37 |

| 1.2 в иностранной валюте | 16332,0 | 1,75 | 13943,8 | 0,90 | -2388,2 | 0,39 | 85,37 |

Примечание. Источник: собственная разработка. Таблица составлена на основании Приложения А

Рисунок 2.2 – Состав, структура и динамика кредитных операций с физическими лицами филиала 300 ГОУ ОАО «АСБ Беларусбанк»в разрезе видов валют за 2012 год

Примечание. Источник: собственная разработка. рисунок построен на основании информации таблицы 2.2

Данные таблиц и рисунка 2.2 свидетельствуют о том, что кредитные операции с физическими лицами филиала 300 ГОУ ОАО «АСБ Беларусбанк» на начало 2013 года составили 1540522,2 млн р., что больше по сравнению с началом 2012 года на 612136,7 млн р. или на 165,93%. Наибольший удельный вес в структуре кредитных операций банка занимают кредиты, выдаваемые в национальной валюте, так их доля на начало 2013 года составила 99,09%, а объем увеличился по сравнению с началом года на 167,37% или на 614524,9 млн р. Наименьший удельный вес занимают кредиты, выданные в иностранной валюте – 46,4%.

Далее проведем оценку состава и структуры кредитных операций в разрезе сроков кредитования (таблица 2.3).

Таблица 2.3 – Состав, структура и динамика кредитных операций с физическими лицами филиала 300 ГОУ ОАО «АСБ Беларусбанк» в разрезе сроков кредитования за 2012 год

| Показатели | На 01.01.2012 г. | На 01.01.2013 г. | Отклонение по (+;–) | Темп изменения, % | |||

| сумма, млн р. | уд. вес, % | сумма, млн р. | уд.вес, % | сумме, млн р. | уд. весу, п.п. | ||

| Окончание таблицы 2.3 | |||||||

| 1. Кредитные операции с физическими лицами всего, млн р. в том числе | 928385,5 | 1540522,2 | 612136,7 | - | 165,93 | ||

| 1.1 долгосрочные | 926780,5 | 99,82 | 1539106,5 | 99,9 | 100,03 | 166,07 | |

| 1.2краткосрочные | 1604,9 | 0,17 | 1415,6 | 0,09 | -189,3 | -0,03 | 88,20 |

Примечание. Источник: собственная разработка. Таблица составлена на основании Приложения А

На рисунке 2.3 представлена структура кредитов в разрезе сроков кредитования.

Рисунок 2.3 – Состав, структура и динамика кредитных операций с физическими лицами филиала ОАО «Беларусбанк» – Гомельского областного управления в разрезе сроков кредитования за 2012 год

Примечание. Источник: собственная разработка. рисунок построен на основании информации таблицы 2.3

Наибольший удельный вес в структуре кредитных операций с физическими лицами банка занимают долгосрочные, так их доля на начало 2013 года составила 99,9%, а объем увеличился по сравнению с началом года на 166,07% или на 612326 млн р.

Таким образом, кредиты, выданные филиалом 300 ГОУ ОАО «АСБ Беларусбанк» имеет тенденцию к росту.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 627; Нарушение авторских прав?; Мы поможем в написании вашей работы!