КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Недостатки ведения учета в организации и пути их устранения

|

|

|

|

Отражение затрат в отчетности

Затраты, учитываемые предприятием, отражаются в бухгалтерской отчетности следующим образом.

Прямые затраты, учитываемые на счете 20 «Основное производство», формируют производственную себестоимость. Готовая продукция отражается списанием со счета 20 суммы, относящейся к законченным изделиям, на счет 43 «Готовая продукция».

На счете 20 при этом остается сумма, относящаяся к незавершенному производству.

Как незавершенное производство, так и готовая продукция являются активами предприятия и подлежат отражению в балансе на отчетную дату в оценке, принятой на предприятии. В ЗАО «ИПК Парето-Принт» незавершенное производство подлежит учету в сумме фактически произведенных затрат, а готовая продукция отражается по фактической себестоимости. Это обусловлено спецификой деятельности предприятия. Каждый заказ считается полностью готовым только тогда, когда весь напечатан. При этом стоимость каждого заказа можно относительно легко подсчитать.

Тиражи, находящиеся в печати, в ЗАО «ИПК Парето-Принт» считаются незавершенным производством.

Указанные виды активов отражаются по строке «Запасы». Так как предприятие детализирует показатели своей деятельности, то незавершенное производство и готовая продукция отражаются разными строками, участвуя в формировании статьи «Запасы».

Часть накладных (общепроизводственных) затрат, сформировавшая производственную себестоимость, также подлежит отражению в составе сумм счета 20, а затем через него и 43. так как счет 25 «Общепроизводственные расходы» не должен иметь сальдо на конец периода, то в балансе он показан не будет. Таким образом, накладные расходы за месяц полностью списываются на счет 20 и участвуют в формировании производственной себестоимости.

Готовая продукция предназначена для продажи, и когда она будет продана, та часть прямых и накладных расходов, которые уже учтены в составе себестоимости, формируют себестоимость продаж. Это оборот, отражаемый проводкой:

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж», Кредит счета 43 «Готовая продукция».

Отражается эта себестоимость в отчете о финансовых результатах по строке «Себестоимость продаж».

Следовательно, предприятию следует внести изменения в учетную политику, где отразить учет материалов по фактической себестоимости, а отдельным пунктом – порядок управленческого учета и список используемых субсчетов. Для учета в системе «стандарт-кост» рекомендуется использовать другие свободные субсчета, имеющиеся в плане счетов.

Во-вторых, отсутствует порядок оценки незавершенного производства. Следует закрепить метод расчета суммы незавершенного производства в учетной политике, а также утвердить ведомость сводного учета затрат.

Схему учета отклонений также необходимо утвердить.

Так, выявленные недостатки составили:

- неверно закреплен в учетной политике метод учета стоимости ценностей,

- не утвержден перечень субсчетов, на которых учитываются отклонения,

- неверно выбран счет бухгалтерского учета для учета отклонений,

- отсутствует утвержденный порядок учета затрат по системе «стандарт-кост»,

- не закреплен оценки незавершенного производства,

- не утвержден порядок расчета остатка незавершенного производства.

Выявленные недостатки необходимо устранить, внеся соответствующие изменения в учетную политику.

Заключение

В современных условиях очень актуально, чтобы деятельность организации имела необходимый уровень доходности. Одним из основных способов повышения рентабельности деятельности организации является сокращение расходов, что, в свою очередь, подразумевает необходимость контролировать затраты и себестоимость продукции. Для этого используются нормирование и особые методы учета. Одним из таковых выступает система «стандарт-кост», основным постулатом которой является идея «прогнозирование затрат до начала производства».

В настоящей курсовой работе была поставлена цель – изучение системы учета затрат «стандарт-кост».

В результате написания курсовой работы решено несколько задач.

Изучена сущность системы «стандарт-кост». Установлено, что данная система предполагает установку размера затрат определенных видов ресурсов как некую константу, при этом деятельность организации подчинена контролю за установленными размерами затрат. В ходе учета фиксируются все факты отклонений от установленных стандартов. Для этого в организации необходима оперативного учета, которая фиксирует отклонения от стандартов и причины таких отклонений. Система нормативного учета позволяет выявить отклонений от норм и изменений норм, которые включается в систему бухгалтерского учета с целью определения фактической себестоимости продукции.

Рассмотрена методология учета прямых и накладных затрат по системе «стандарт-кост». Система основана на жестком нормировании всех издержек и позволяет рассчитывать «стандартную» себестоимость продукции, предполагает учет и подробный анализ возникших фактических отклонений от стандартных с последующим возложением ответственности за неблагоприятные отклонения на руководителей центров затрат.

В организациях, применяющих систему «стандарт-кост», учет отклонений фактических расходов от стандартных норм ведут, как правило, на следующих отдельных четырех счетах.

- отклонения по расходу материалов;

- отклонения по заработной плате;

- отклонения по накладным расходам;

- отклонения от стандартной коммерческой себестоимости.

При необходимости каждый из этих счетов может быть расчленен на более мелкие аналитические счета.

Проведена характеристика ЗАО «ИПК Парето-Принт» и изучен принятый порядок бухгалтерского учета. Данное предприятие создано для осуществления полиграфической деятельности, обладает полной хозяйственной самостоятельностью, имеет право вести любую коммерческую деятельность в рамках закона.

Проведена оценка финансового состояния ЗАО «ИПК Парето-Принт». Предприятие работает эффективно, получает прибыль, располагает финансовыми средствами для осуществления деятельности, однако, ему не хватает средств для погашения наиболее срочных обязательств.

Проведен анализ организации бухгалтерского учета затрат в ЗАО «ИПК Парето-Принт», практики синтетического и аналитического учета затрат. Бухгалтерский учет на данном предприятии ведется бухгалтерской службой, которая находится в подчинении у главного бухгалтера.

Для организации учета используется утвержденная учетная политика, а сам бухгалтерский учет организован в электронной форме с применением программы «1С: Предприятие», отраслевой версии «Полиграфия 8».

Бухгалтерский учет ведется в соответствие с российскими стандартами бухгалтерского учета на основании утвержденной учетной политики и плана счетов, предложенного разработчиками 1:С.

Так, возникшие отклонения отражаются в системе «стандарт-кост» на балансовом счете. По этому счету отражаются все возникшие отклонения от стандартных издержек – по материалам, трудозатратам, накладным (косвенным) расходам. При этом благоприятные отклонения записываются по кредиту счета, неблагоприятные – по дебету. Выявлены недостатки ведения учета в организации и пути их устранения и определение путей их устранения.

Однако а предприятии имеются недостатки в применении системы «стандарт-кост». Так, имеется недопонимание в применении счета 16 и возникает противоречие между положениями учетной политики и фактическими применяемыми методами бухгалтерского учета. Счет 16 не должен использоваться для учета по системе «стандарт-кост» во избежании путаницы в методиках учета. Не утвержден порядок и список применяемых субсчетов. Также не закреплен метод оценки незавершенного производства и отсутствует утвержденная методика его расчета.

В связи с выявленными недочетами рекомендовано их исправить путем внесений изменений в учетную политику.

Список литературы

1. Гражданский кодекс РФ (действующая редакция от 14.01.2014) // Справочно-правовая система Консультант Плюс.– М.: СПС, 2014.

2. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 28.12.2013) // Справочно-правовая система Консультант Плюс.– М.: СПС, 2014.

3. Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ред. от 08.11.2010) // Справочно-правовая система Консультант Плюс.– М.: СПС, 2014.

4. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Справочно-правовая система Консультант Плюс.– М.: СПС, 2014.

5. Приказ Минфина России от 06.05.1999 № 33н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10//99 // Справочно-правовая система Консультант Плюс.– М.: СПС, 2014.

6. Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

7. Бехтерева, Е. В. Себестоимость: рациональный и эффективный учет расходов: практическое пособие / Е. В. Бехтерева. – Москва: Омега-Л, 2010. – 157 с.

8. Вахрушева О.Б. Бухгалтерский управленческий учет. Учебное пособие / О.Б. Вахрушева.– М.: Дашков и Ко, 2011.– 252 с.

9. Васильева Л.С., Петровская М.В. Бухгалтерский управленческий учет. Порядок постановки и основные направления развития: практ. рук. 3-е изд., перераб. и доп.– М. Эксмо, 2009.– 400 с.

10. Волкова О. Н. Управленческий учет: учеб. / О. Н. Волкова.– М: ТК Велби, 2005. – 472 с.

11. Воронова, Е. Ю. Управленческий учет: учебник / Е. Ю. Воронова. - Москва: Юрайт, 2013. – 551 с.

12. Гомонко, Э. А. Управление затратами на предприятии: учебник / Э. А. Гомонко. - Москва: КноРус, 2010. – 320с.

13. Грибанов, А. А. Сравнительный анализ нормативного метода учета затрат и системы стандарт-кост / А. А. Грибанов, Н. Н. Слюсарева // Вестник Воронежского государственного аграрного университета. – 2012. – №2. – С. 248-252.

14. Друри К. Управленческий и производственный учет / Друри К. – 5-е изд., перераб. и доп.– М.: Юнити-Дана, 2005. - 735 с.

15. Дусаева, Е. М. Бухгалтерский управленческий учет: теория и практические задания: учебное пособие / Е. М. Дусаева. - Москва: Финансы и статистика: ИНФРА-М, 2011. – 288 с.

16. Карпова Т.П. Управленческий учет / Т.П. Карпова.– 2-е изд., перераб. и доп. – М.: Юнити-Дана, 2004. – 351 с.

17. Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник / В.Э. Керимов. – М.: ИТК «Дашков и Ко», 2010.– 475 с.

18. Ковалев В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев.– М.: Финансы и статистика, 2011.– 560 с.

19. Крылова А.О. Система учета затрат «стандарт-кост»: плюсы и минусы / А.О. Крылова, Т.В. Филичкина // В мире научных открытий. Материалы II Всероссийской студенческой научной конференции. Редакционная коллегия: В.А. Исайчев, О.Н. Марьина. – 2013. – С. 187-189.

20. Просветов Г. И. Контроллинг: задачи и решения: Учебно-практическое Пособие / Г. И. Просветов. – М.: Издательство «Альфа-Пресс», 2010. – 320 с.

21. Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая.– 14-e изд., перераб. и доп.– М.: Инфра-М, 2013. – 649 с.

22. Сапожникова, Н. Г. Бухгалтерский учет: учебник / Н. Г. Сапожникова. - Москва: Кнорус, 2013. – 472 с.

23. Шалаева Л.В. Современные системы управления затратами как важнейший инструментарий стратегического управленческого учета / Л.В. Шалаева // Международный бухгалтерский учет. – 2012.– № 21.– С. 7-21.

24. Шкуро Н.А. Управление затратами / Н.А. Шкуро.– Владивосток: ВГУЭС, 2006. – 49 с.

25. Щуплова, М. А. Система «стандарт-кост» и нормативный метод учета затрат на производство / М. А. Щуплова // Вестник Университета (Государственный университет управления). – 2012. – №3. – С. 316-321.

26. Янковский, К. П. Управленческий учет для бакалавров: учебное пособие / К. П. Янковский. - Санкт-Петербург [и др.]: Питер, 2011. – 365 с.

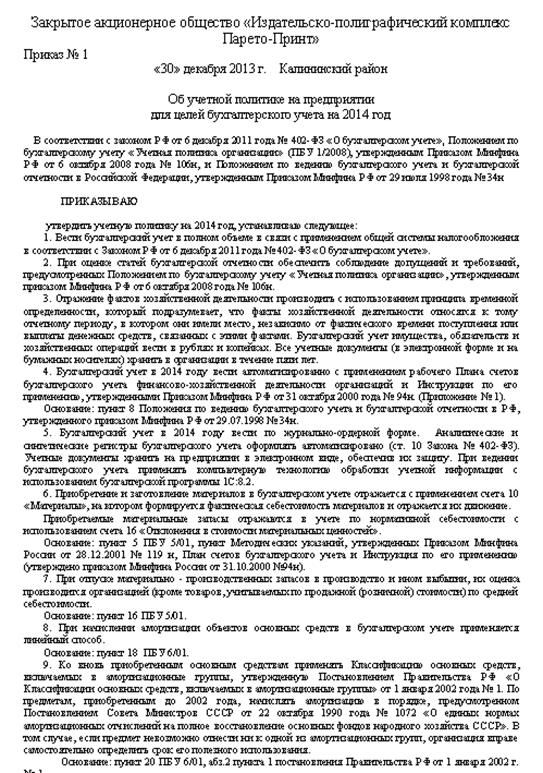

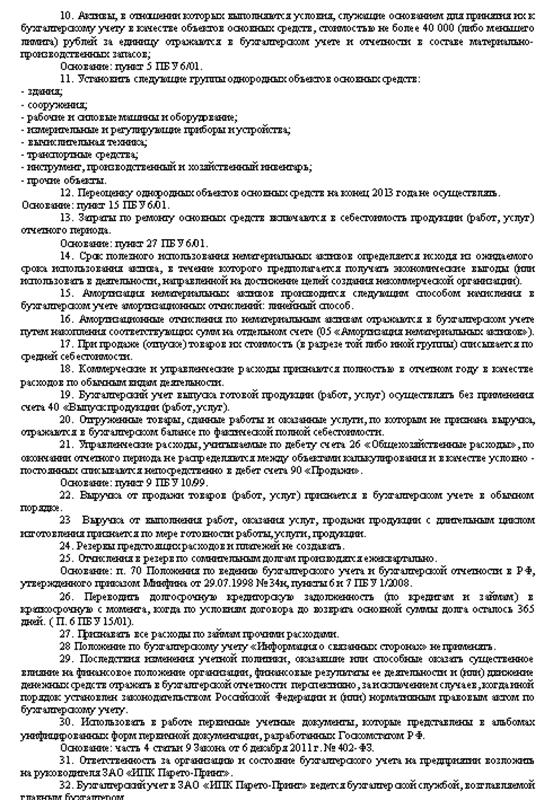

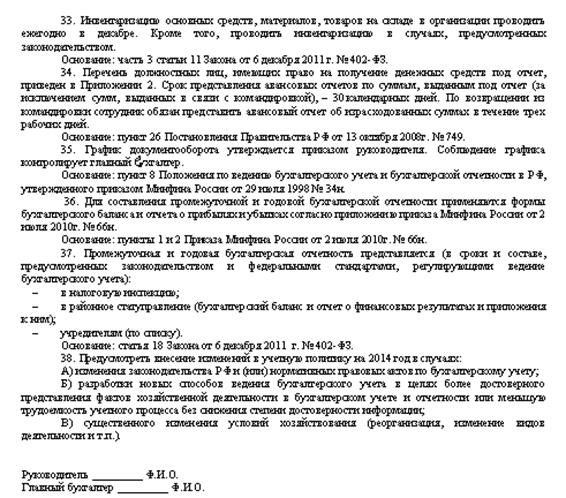

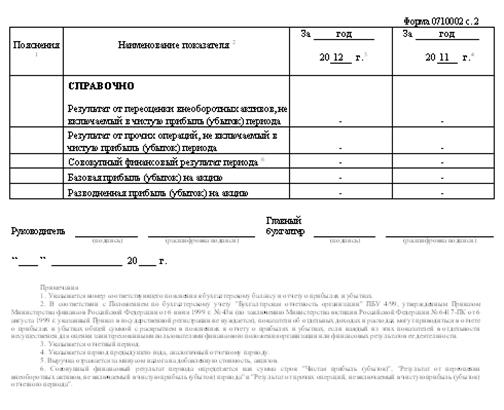

Приложение 1

Продолжение Приложения 1

Продолжение Приложения 1

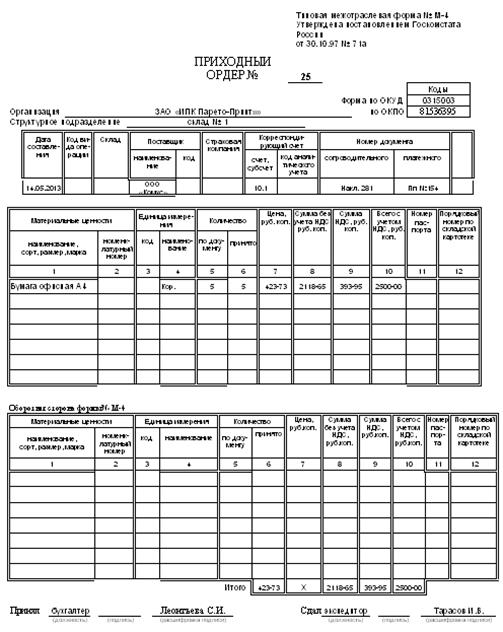

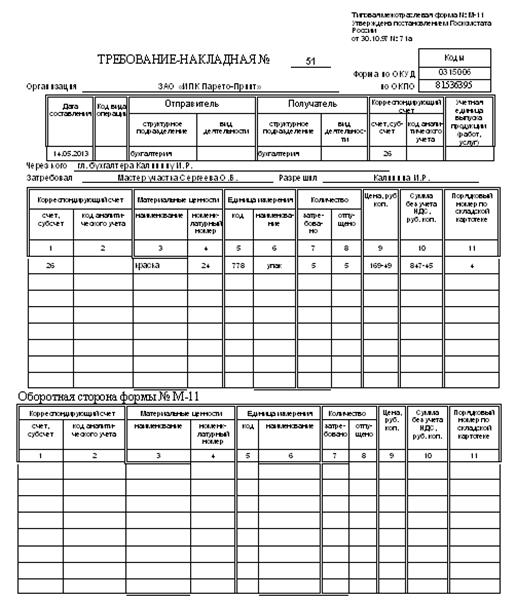

Приложение 2

Продолжение Приложения 2

Продолжение Приложения 2

Продолжение Приложения 2

Продолжение Приложения 2

Продолжение Приложения 2

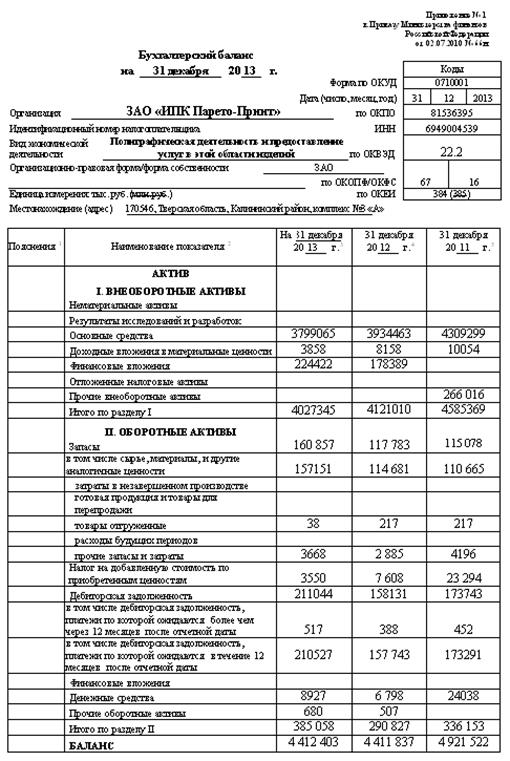

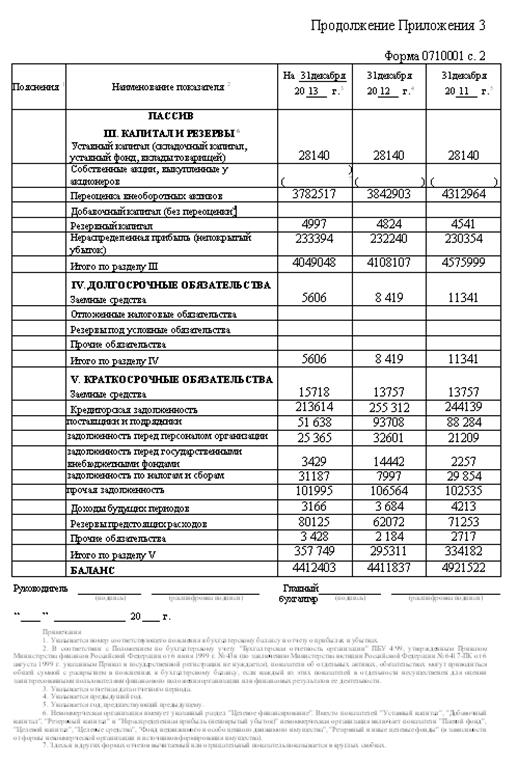

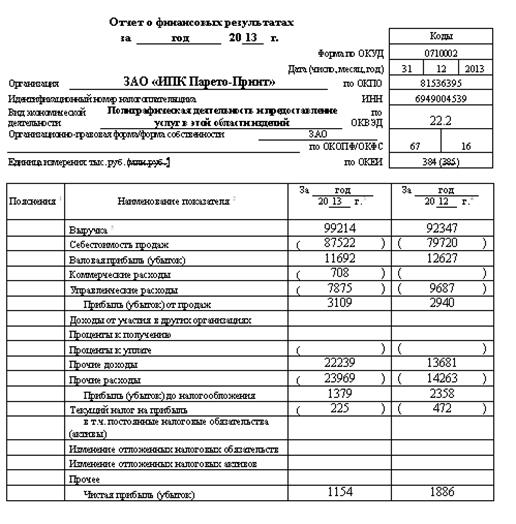

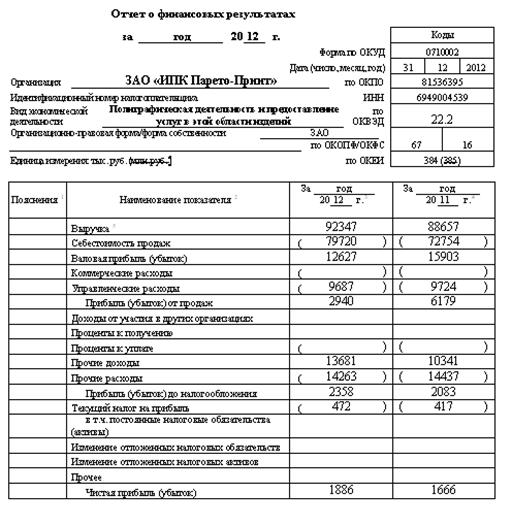

Приложение 3

Приложение 4

[1] Шалаева Л.В. Современные системы управления затратами как важнейший инструментарий стратегического управленческого учета / Л.В. Шалаева // Международный бухгалтерский учет. – 2012.– № 21.– С. 7.

[2] Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: Учебник / В.Э. Керимов. – М.: ИТК «Дашков и Ко», 2010.– 475 с.

[3] Щуплова, М. А. Система «стандарт-кост» и нормативный метод учета затрат на производство / М. А. Щуплова // Вестник Университета (Государственный университет управления). - 2012. - №3. - С. 316-321.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1434; Нарушение авторских прав?; Мы поможем в написании вашей работы!