КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение остаточной стоимости основных средств

|

|

|

|

Инвестиции в здания определяются по формуле

КЗД= SЗД * ЦМ,

где ЦМ – цена одного м2. (Принимается по рыночной стоимости на момент проведения расчётов).

6.1.4 Расчёт инвестиций в остальные виды основных средств

Капитальные вложения в остальные виды основных средств определяются в процентах от стоимости технологического оборудования. (Процентные соотношения приведены в прил. Г).

Результаты расчёта инвестиций в основной капитал необходимо представить в табл.1.

Таблица 1 - Инвестиции в основной капитал

| Вид основных средств | Процентное соотношение | Сумма, руб. |

| 1. Здания и сооружения | - | |

| 2. Технологическое оборудование | 100% | |

| 3. Силовые машины и оборудование | ||

| 4. Лабораторное и нестандартное оборудование | ||

| 5. Инструмент и технологическая оснастка | ||

| 6. Вычислительная техника и оргтехника | ||

| 7. Производственный и хозяйственный инвентарь | ||

| 8. Транспортные средства | ||

| 9. Прочие основные средства | ||

| Итого |

6.1.5 Расчёт амортизационных отчислений

Сумма годовых амортизационных отчислений рассчитывается на основе норм амортизации, которые определяются исходя из сроков полезного использования основных средств, приведенных в прил. Г.

Сумма годовых амортизационных отчислений определяется по формуле:

,

,

где ОСпсi - первоначальная стоимость (капитальные вложения) основных средств i-го вида, руб.;

Hai – норма амортизации основных средств i-го вида, %.

Расчёт необходимо представить в табличной форме (табл. 2).

Таблица 2 - Расчёт амортизационных отчислений основных средств

| Вид основных средств | Первоначальная стоимость, руб. | Средняя норма амортизации, % | Сумма амортизационных отчислений, руб. |

| 1. Здания и сооружения | |||

| 2.Технологическое оборудование | |||

| 3. Силовые машины и оборудование | |||

| 4. Лабораторное и нестандартное оборудование | |||

| 5. Инструмент и технологическая оснастка | |||

| 6. Вычислительная техника и оргтехника | |||

| 7. Производственный и хозяйственный инвентарь | |||

| 8. Транспортные средства | |||

| 9. Прочие основные средства | |||

| Итого |

Остаточная стоимость основного капитала нужна для определения налога на недвижимость и оценки степени износа капитала.

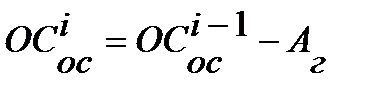

Расчет остаточной стоимости основных средств по годам можно осуществлять следующим образом:

в первый год  ;

;

в последующие годы  ,

,

где  - остаточная стоимость основных средств на конец i-го года, руб.

- остаточная стоимость основных средств на конец i-го года, руб.

Результаты расчёта остаточной стоимости основных средств по годам необходимо представить в табличной форме (табл. 3).

Таблица 3 - Расчет остаточной стоимости основных средств

| Вид основных средств | Первоначальная стоимость, руб. | Остаточная стоимость по годам, руб. | |||

| 1-й | 2-й | 3-й | 4-й | ||

| 1. Здания и сооружения | |||||

| 2. Оборудование | |||||

| 3. Силовые машины и оборудование |

Продолжение таблицы 3

| 4. Лабораторное и нестандартное оборудование | |||||

| 5. Инструмент и технологическая оснастка | |||||

| 6. Вычислительная техника и оргтехника | |||||

| 7. Производственный и хозяйственный инвентарь | |||||

| 8. Транспортные средства | |||||

| 9. Прочие основные средства | |||||

| Итого |

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 347; Нарушение авторских прав?; Мы поможем в написании вашей работы!