КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет себестоимости и отпускной цены единицы продукции

|

|

|

|

Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты организации на ее производство и реализацию. Расчёт полной себестоимости единицы продукции осуществляется по следующим калькуляционным статьям затрат:

сырьё и материалы;

покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

возвратные отходы;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления в Фонд социальной защиты населения;

отчисления в Белгосстрах;

износ инструментов и приспособлений целевого назначения;

общепроизводственные расходы;

прочие производственные расходы;

управленческие расходы;

коммерческие расходы.

6.2.1 Расчёт затрат по статье «Сырьё и материалы»

В эту статью включается стоимость основных и вспомогательных материалов, необходимых для изготовления единицы продукции по установленным нормам, которая рассчитывается по формуле:

,

,

где Ктр– коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов, (1,1 - 1,2);

n – номенклатура применяемых материалов.

Нрi– норма расхода материала i-го вида на единицу продукции, нат. ед.;

Цi – отпускная цена за единицу i-го вида материала без НДС, руб.

Расчёт затрат на материалы производить в табличной форме (табл. 4).

Таблица 4 - Расчёт затрат на материалы

| Наименование материала | Единицы измерения | Норма расхода | Цена за единицу, руб. | Сумма, руб. |

| 1. Сталь | кг | 0,3 | ||

| 2. | ||||

| 3. | ||||

| … | ||||

| n. | ||||

| Всего | ||||

| Всего с транспортно-заготовительными расходами |

6.2.2 Расчёт затрат по статье «Покупные комплектующие изделия,

полуфабрикаты и услуги производственного характера»

В эту статью включаются затраты на приобретение в порядке производственной кооперации готовых покупных изделий и полуфабрикатов, используемых для комплектования изделий или подвергающихся дополнительной обработке в данной организации для получения готовой продукции (радиоэлементы, микросхемы и пр.).

Расчёт затрат по этой статье на единицу продукции производится по формуле

,

,

где Nkj – количество комплектующих или полуфабрикатов j-го вида на единицу продукции, шт.;

Цj – отпускная цена j-го вида комплектующих изделий, руб.;

m– номенклатура применяемых комплектующих изделий;

Ктр – коэффициент, учитывающий транспортно-заготовительные расходы (1,1-1,2).

Расчёт затрат производить в табличной форме (табл. 5).

Таблица 5 - Расчёт затрат на комплектующие изделия и полуфабрикаты

| Наименование комплектующего или полуфабриката | Количество на единицу, шт. | Цена, руб. | Сумма, руб. |

| 1. Резистор ОМЛТ-0,25 | |||

| 2. Конденсатор | |||

| 3. | |||

| и т.д. | |||

| Всего | |||

| Всего с транспортно-заготовительными расходами |

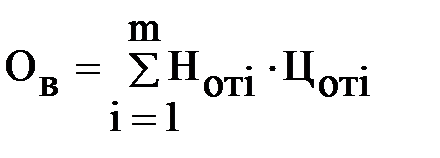

6.2.3 Расчет затрат по статье «Возвратные отходы»

Возвратные отходы (вычитаются) – это стоимость остатков сырья, материалов и полуфабрикатов, если они полностью или частично утратили потребительские качества исходного материала и в силу этого используемые с повышенными затратами или не используемые по своему назначению. Возвратными считаются отходы, которые могут быть потребленными самой организацией или реализованы на сторону и определяются по формуле:

,

,

где  - виды материалов, по которым существуют отходы;

- виды материалов, по которым существуют отходы;

Нотi - норма возвратных отходов по материалу i-го вида, нат. ед./шт.;

Цотi - цена за единицу возвратных отходов, руб./ нат. ед.

В курсовой работе для упрощения расчетов возвратные отходы можно принять в размере 1% от стоимости сырья и материалов.

6.2.4 Расчёт затрат по статье «Основная заработная плата

производственных рабочих»

В эту статью включаются расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции, выполнением работ и услуг, которые рассчитываются по формуле:

,

,

где Кnp– коэффициент премий, установленный за выполнение определённых показателей, не более 30% согласно законодательству;

Tчi – часовая тарифная ставка, соответствующая разряду работ по i-й операции, руб./ч;

ti– норма времени изготовление изделия на i-й операции, ч/шт.;

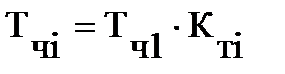

Расчет часовой тарифной ставки, соответствующей i–му разряду, осуществляется по формуле:

,

,

где Тч1 – часовая тарифная ставка первого разряда, которая определяется делением месячной тарифной ставки первого разряда на количество часов работы в месяц (168 ч), руб./ч.

Месячная тарифная ставка первого разряда должна соответствовать размеру, установленному государством на момент проведения расчетов, и может быть увеличена до величины минимальной заработной платы, если организация располагает соответствующими ресурсами;

Ктi – тарифный коэффициент, соответствующий i-му разряду. Тарифные коэффициенты представлены в прил. Г.

Расчёт основной заработной платы необходимо представить в табличной форме (табл. 6).

Таблица 6 - Расчет основной заработной платы производственных рабочих

| Вид работ (операции) | Разряд работ | Часовая тарифная ставка, руб./ч | Норма времени по операции, ч | Прямая зарплата (расценка), руб. |

| 1. Заготовительные | II | |||

| 2. Установка элементов на печатную плату | IV | |||

| 3. Монтажная | IV | |||

| 4. Контрольная | IV | |||

| 5. Сборочные | VI | |||

| Итого | ||||

| Премия | ||||

| Основная заработная плата |

6.2.5 Расчёт затрат по статье «Дополнительная заработная плата

производственных рабочих»

Дополнительная заработная включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда в организации. Сюда входят выплаты компенсирующего и стимулирующего характера: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за стаж, за звание по профессии, за классность и т.д.

Дополнительная заработная плата рассчитывается по формуле:

,

,

где  – норматив дополнительной заработной платы производственных рабочих, %, (см. приложение Г).

– норматив дополнительной заработной платы производственных рабочих, %, (см. приложение Г).

Этот процент устанавливается по статистическим данным организации за определённый период как отношение всей суммы дополнительной заработной платы к сумме основной заработной платы.

6.2.6 Расчёт затрат по статье «Отчисления в Фонд социальной защиты

населения»

В эту статью включаются предусмотренные законодательством отчисления с ФСЗН от фонда оплаты по труду, которые рассчитываются следующим образом:

,

,

где  – ставка отчислений в ФСЗН, установленная законодательством, %.

– ставка отчислений в ФСЗН, установленная законодательством, %.

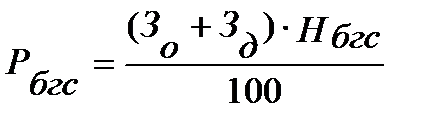

6.2.7 Расчёт затрат по статье «Отчисления в Белгоссрах»

В эту статью включаются предусмотренные законодательством отчисления в Белгосстрах от фонда оплаты по труду, которые рассчитываются следующим образом:

,

,

где  – ставка отчислений в Белгосстрах, установленная законодательством, %.

– ставка отчислений в Белгосстрах, установленная законодательством, %.

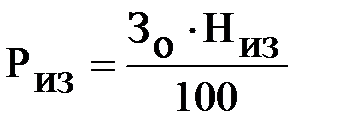

6.2.8 Расчёт затрат по статье «Износ инструментов и приспособлений

целевого назначения»

В этой статье отражается доля стоимости специальных инструментов и приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии.

К инструментам и приспособлениям целевого назначения относятся штампы, прессформы, различный специальный инструмент и приспособления, предназначенные только для изготовления данных конкретных изделий.

Затраты по этой статье рассчитываются по формуле:

,

,

где Низ– норматив расходов по износу специального инструмента и приспособлений, (см. приложение Г), %.

6.2.9 Расчёт затрат по статье «Общепроизводственные расходы»

Эта статья включает расходы по содержанию и эксплуатации оборудования; расходы по организации, обслуживанию и управлению производством.

В расходы по содержанию и эксплуатации оборудования входят амортизационные отчисления оборудования, транспортных средств, затраты на ремонт и эксплуатацию оборудования и транспортных средств, на внутризаводское перемещение грузов, износ малоценных и быстроизнашивающихся инструментов и приспособлений и пр.

В расходы по организации, обслуживанию производством включаются амортизационные отчисления производственных зданий, сооружений, инвентаря; расходы на испытания, опыты, исследования, рационализацию и изобретательство, технику безопасности и пр.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих и рассчитываются по формуле:

.

.

Норматив общепроизводственных расходов приведен в приложении Г.

6.2.10 Расчёт затрат по статье «Прочие производственные расходы»

В состав этих расходов включаются затраты на гарантийный ремонт и гарантийное обслуживание продукции: затраты на содержание помещений мастерских гарантийного ремонта (арендная плата за пользование помещением, отопление, освещение и т.п.); оплата командировочных расходов персонала, производящего гарантийный ремонт непосредственно у потребителя продукции и пр.

Эти затраты относятся на себестоимость только тех изделий, на которые установлен гарантийный срок службы, и определяются по формуле:

,

,

где  – норматив прочих производственных расходов, %, (см. приложение Г).

– норматив прочих производственных расходов, %, (см. приложение Г).

6.2.11 Расчёт затрат по статье «Управленческие расходы»

Эта статья включает затраты, связанные с организацией и управлением организацией в целом: амортизационные отчисления административных зданий, затраты на их содержание и ремонт, расходы на служебные командировки и перемещение работников аппарата управления, канцелярские, затраты на телефонную и телеграфную связь и пр.

Управленческие расходы рассчитываются по формуле:

,

,

где НУР – норматив общехозяйственных расходов, % (см. приложение Г).

6.2.12 Расчёт затрат по статье «Коммерческие расходы»

В этой статье учитываются расходы, связанные со сбытом и реализацией продукции. К ним относятся затраты на тару и упаковку, хранение, транспортировку продукции; расходы, связанные с исследованием рынка (маркетинговые операции), участие в торгах на биржах, аукционах, расходы на рекламу (объявление в печати, передачи по радио и телевидению, оформление витрин, выставок-продаж и пр.).

Затраты на маркетинговые исследования, если они являются значительными и осуществляются с целью исследования рынков сбыта на перспективу, относятся к нематериальным активам и включаются в себестоимость продукции в течение срока проведения исследований в виде амортизационных отчислений в составе общехозяйственных расходов.

Коммерческие расходы определяются по формуле:

,

,

где Спр – производственная себестоимость единицы продукции, руб., которая определяется по формуле:

Спр = Рм + Рк – Ов+ Зо + Зд + Рсоц + Рбгс + Риз + Робп + Рпр.

Нком– норматив коммерческих расходов, % (см. приложение Г).

Полная себестоимость единицы продукции включает производственную себестоимость и коммерческие расходы:

.

.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 1348; Нарушение авторских прав?; Мы поможем в написании вашей работы!