КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Незавершенная продукция

|

|

|

|

Незавершенным производством считается продукция, не законченная изготовлением в отдельных цехах, а также продукция, законченная производством, но не проверенная ОТК и не сданная на склад готовых изделий.

Стоимость прироста (убыли) незавершенного производства в оптовых ценах определяется на основе данных прямого учета незавершенного производства в натуральном выражении и прямой оценки в оптовых ценах. В зависимости от конкурентных условий методами прямого учета могут быть инвентаризация остатков незавершенного производства или подетально- пооперационный учет.

Объем реализованной продукции – используется для оценки результатов хозяйственной деятельности. Он отражает общий объем продукции, поступившей в народнохозяйственный оборот в данный период и оплаченной потребителем. Он определяется как алгебраическая сумма объема изготовленной в этом периоде товарной продукции Т, остатков нереализованной продукции (в оптовых ценах предприятия), имевшихся на предприятии на начало года Р и на конец данного перила (года) Р и остатков отгруженных товаров, по которым срок оплаты наступил, а также товаров, находящихся на ответственном хранении у покупателей на начало Т и на конец периода Т.

Р = Т + (Рн - Рк) + (Тн + Тк).

В объем реализуемой продукции, включаются также изделия, вырабатываемые из сырья и материалов заказчика, оплачиваемых предприятием – изготовителем, в том числе стоимость сырья, материалов, оплаченных изготовителем.

Не включаются в объем реализуемой продукции:

- стоимость внутризаводского оборота, то есть стоимость изделий собственного производства, идущих на дальнейшую переработку внутри данного предприятия;

- выручка от непромышленной деятельности.

План по объему реализуемой продукции считается выполненным только при условии выполнения заданий и обязательств по поставкам продукции в установленных номенклатуре и ассортименте в соответствии с заключенными договорами и заказами внешнеторговых организаций.

Определенные на основе расчетов размеры выпуска продукции в натуральном выражении еще нельзя рассматривать как реальное задание по ее производству, т.е. как производственную программу. Выпуск планируемого объема продукции предполагает наличие соответствующих производственных мощностей.

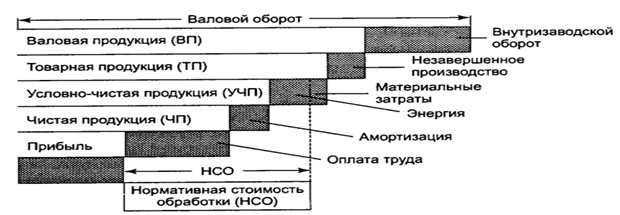

Валовая продукция - продукция всех видов и качества, выпускаемая предприятием вне зависимости от степени ее готовности. В объем валовой продукции включают также выполненные работы промышленного характера и производственные услуги.

Объем валовой продукции (ВП) включает весь объем работ, намеченный к выполнению в данном плановом периоде.

Определяется по следующей формуле:

ВП = ТП – НП + НК;

где НП, НК – остатки незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового периода;

ТП – товарная продукция.

В общем виде объем валовой продукции (В) в стоимостном выражении определяется как сумма товарной продукции (Т) и разности остатков незавершенного производства, инструмента и приспособлений на начало и конец планируемого (отчетного) периода:

В = Т + (Нк – Нн) + (Ик –Ин);

Нн и Нк – стоимость остатков полуфабрикатов собственного изготовления, остатков незавершенного соответственно на начало и конец данного периода (год);

Ин и Ик – стоимость остатков инструмента специального назначения и приспособлений собственного изготовления соответственно на начало и конец данного периода.

Валовая продукция предприятия исчисляется «заводскому методу», то есть не включает повторный счет продукции отдельных чехов, предназначенной для последней переработки (использования) внутри данного предприятия.

Валовой оборот предприятия (В) определяется как сумма стоимости валовой продукции, производимой всеми цехами данного предприятия.

В = В + В + В + В + … + В = В;

В валовой оборот включается вся продукция цехов независимо от степени ее готовности. Валовой оборот отличается от валовой продукции тем, что включает повторный счет стоимости полуфабрикатов, подлежащих дальнейшей переработке в рамках предприятия, то есть валовой оборот больше валовой продукции В на сумму внутризаводского оборота В.

Чистая продукция характеризует вновь созданную стоимость. Показатель нормативной чистой продукции используется для определения темпов роста физического объема производства, производительности труда, планирования фонда заработной платы и контроля за его использованием.

Норматив чистой продукции представляет собой часть оптовой цены изделия, включающую заработную плату, отчисления на социальное страхование и прибыль.

Норматив чистой продукции (Ч) на конкретное изделие равен:

Ч = ЗП + К + П;

ЗП - заработная плата (основная и дополнительная) рабочих, включая отчисления на социальное страхование в проектируемой (плановой) калькуляции себестоимости единицы продукции;

К - коэффициент, характеризующий отношение заработной платы персонала, занятого обслуживанием и управлением, к заработной плате производственных рабочих данного предприятия;

П - прибыль, подлежащая включению в цену и норматив чистой продукции.

Рассчитывается по нормативам рентабельности, утвержденным по прейскурантам продукции по отношению к себестоимости за вычетом прямых материальных затрат (стоимости используемых сырья, топлива, энергии, материалов, полуфабрикатов, комплектующих изделий).

Объем нормативной чистой продукции в планах и отчетах предприятия определяется прямым счетом:

1. По готовой продукции и другой продукции, планируемой в натуральном выражении – путем умножения объема производства в натуральном выражении по каждому виду изделия на норматив чистой продукции;

2. По продукции, планируемой и учитываемой только в стоимостном выражении – путем умножения ее объема в оптовых ценах (сметной стоимости) на утвержденный по каждой группе и виду продукции нормативный коэффициент чистой продукции. Указанные нормативные коэффициенты характеризуют отношение объема чистой продукции к стоимости соответствующей продукции, исчисленной в оптовых ценах;

3. По незавершенному производству продукции с длительным циклом изготовления – путем умножения изменения остатков незавершенного производства на нормативный коэффициент чистой продукции и прямым счетом по каждому виду продукции с последующим сложением результатов. Общий объем нормативной чистой продукции по объединению определяется на основе данных, входящих в состав производственных объединений, единиц и отдельных предприятий.

Удельно-чистая продукция предприятия (Ч) определяется как разность между товарной продукцией в оптовых ценах предприятия и материальными затратами на производство М, за исключением сумм амортизационных отчислений:

Ч = Т – М;

Состав материальных затрат, исключаемых при расчете условно чистой продукции, такой же, как при определении показателя чистой продукции. Показатель условно-чистой продукции используется главным образом для аналитических целей при расчете общей эффективности производства.

Практикум по вопросу «Производственная программа»

Задание 1. Решите задачи:

Задача 1. Объем основной продукции на производстве за текущий год составил 650 млн рублей. Для других предприятий на производстве выполнены услуги в объеме 50 млн рублей, а для внутрипроизводственного потребления произведены полуфабрикаты в объеме 30 млн рублей. Объем незавершенного производства за тот же период составил 15 млн рублей. Остатки готовой продукции на складе составили: на начало года 80 млн рублей, на конец года 56 млн рублей. Определить объемы валовой, товарной и реализованной продукции за текущий период.

Задача 2. На предприятии выпущено основной продукции объемом 42 млн рублей, выполнены услуги промышленного характера другим предприятиям на 4,2 млн рублей, изготовлено полуфабрикатов на 3 млн рублей, из которых 30 процентов для собственного производства. Объем незавершенного производства составил 3 млн рублей. Остаток готовой продукции на складе составил на начало периода – 5 млн рублей, на конец периода – 3 млн рублей. Материальные затраты составили 65 процентов от объема товарной продукции. Определить объем реализованной, валовой и условно-чистой продукции.

При расчете условно-чистой продукции рекомендуется воспользоваться рис 1.

|

Рисунок 1. Соотношение видов продукции на предприятии

Задача 3. Выпуск товарной продукции в оптовых ценах запланирован в размере 68 миллионов рублей, остаток нереализованной продукции на начало года составляет 4,4 миллиона рублей. Стоимость отгруженной, но не оплаченной продукции составляет 500 тысяч рублей. Планируемый остаток нереализованной продукции на конец года составляет 4 миллиона рублей. Стоимость реализованной продукции за текущий период составил 59,5 миллиона рублей. Определить объем реализации продукции на плановый период и планируемое увеличение объема реализованной продукции.

Задача 4. План производства продукции предприятия составляет 950 млн. руб., услуг промышленного характера 35 млн. руб. Стоимость изготовленных полуфабрикатов составит по плану 20 млн. руб., из них 40% для нужд собственного производства. Остатки полуфабрикатов на начало периода 10 млн. руб., на конец периода 8 млн. руб. Размер незавершенного производства на конец периода увеличится на 38 млн. руб. Остатки готовой продукции на складе на начало периода 80 млн. руб., на конец периода 30 млн. руб. Определить объем валовой, товарной и реализуемой продукции предприятия.

Задача 5. Стоимость услуг транспортного цеха предприятия, предоставленных другим организациям, 58 тыс. руб., использованных внутри предприятия 300 тыс. руб. Остатки готовой продукции на складе на начало года 40 тыс. руб., на конец года 45 тыс. руб. Стоимость продукции отгруженной, но не оплаченной покупателями на начало года, 25 тыс. руб., на конец года 38 тыс. руб. Остатки незавершенного производства на начало года 16 тыс. руб., на конец года 18 тыс. руб. Определить объем валовой, товарной и реализуемой продукции предприятия.

| Готовая продукция | Количество, шт. | Цена за единицу, руб. |

| Продукция А | 56 500 | |

| Продукция Б | ||

| Продукция В |

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 2871; Нарушение авторских прав?; Мы поможем в написании вашей работы!