КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ ЗК и ЭФР

|

|

|

|

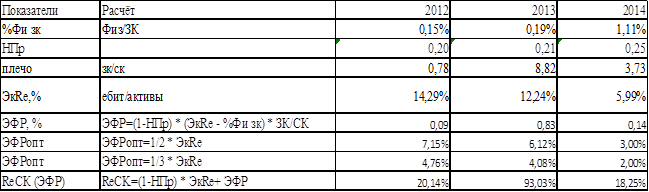

Оценка рентабельности

Таблица 21

| Показатели | Расчёт | Значение | ||

| ЧП | ||||

| СК | ||||

| Активы | ||||

| Выручка | ||||

| ReСК | ReCK = ЧП / СК | 24,77% | 132,56% | 31,17% |

| Re пр | Re пр = ЧП / V пр | 33,76% | 32,37% | 21,73% |

| Коб акт | Коб акт = V пр / Акт | 41,21% | 41,72% | 30,30% |

| МКск | МКск = Акт / СК | 178,05% | 981,53% | 473,37% |

| ReСК (Дюпон) | ReСК = Re пр * КобАкт * МКск | 24,77% | 132,56% | 31,17% |

Рентабельность СК показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность СК за исследуемый период не была стабильным числом, т.к. в 2013 году увеличилась до 133%, а в 2014 уменьшившись за 101%. На увеличение в 2013 и снижение 2014 году повлияло соответствующее увеличение и снижение мультипликатора собственного капитала. Чем выше значение мультипликатора капитала, тем выше будет и риск. Основные факторы роста рентабельности СК является регулирование эффекта финансового рычага. Следовательно, необходимо привлечение заемного капитала при сохранении фиксированной процентной ставки его привлечения (долгосрочные заемные кредиты).

Таблица 22

| ReСК (Дюпон) по Re пр | (Re пр тек-Re пр пред)*Коб акт тек*МКск тек | -5,70% | -15,25% | |

| ReСК (Дюпон) по Коб акт | Re пр пред*(Коб акт тек-Коб акт пред)*МКск тек | 1,69% | -17,51% | |

| ReСК (Дюпон) по МКск | Re пр пред*Коб акт пред*(МКск тек-МКск пред) | 111,80% | -68,63% |

Эффект финансового рычага - это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств

Таблица 23

Экономическая рентабельность имела тенденцию снижения (14% в 2012, 12% в 2013, 6% в 2014), также увеличилась зависимость от заемных средств в 2013 и 2014 годах относительно 2012 года, плечо финансового рычага в 2012 – 0, 78; в 2013 – 8, 82; в 2014 -3,37, это все приводит к увеличению финансового риска. Норма налога на прибыль при этом имела тенденцию увеличения, что требует дополнительных усилий со стороны руководства компании для нивелирования отрицательных воздействий.

Рентабельность собственного капитала изменялась неравномерно. В 2012 - 20%, в 2013 – 93%, в 2014 – 18%. Такая большая рентабельность в 2013 году связано с ростом плеча финансового рычага в 2013 году, т.е. увеличение ЗК на 122 % и уменьшения СК за счет собственных акций, выкупленных у акционеров.

В процессе повышения доли заемного капитала снижается уровень финансовой устойчивости предприятия, что приводит к увеличению риска его банкротства. Это вынуждает кредиторов увеличивать уровень кредитной ставки с учетом включения в нее возрастающей премии за дополнительный финансовый риск. Это увеличивает среднюю расчетную ставку процента, что (при данном уровне экономической рентабельности активов) ведет к сокращению дифференциала. Поэтому и происходило увеличение налоговой ставки за исследуемый период.

Оптимальное значение ЭФР 0,3-0,5 ЭкRe. В данном случае ЭФР значительно ниже 0,3-0,5 ЭкRe. При маленьком дифференциале и снижении ReСК необходимо меньше привлекать ЗК.

Рассчитаем внутренний темп роста, для того чтобы понять может ли компания обеспечить возможность финансирования развития.

Втр=Нер.пр/ СК *100%

| Нераспределенная прибыль | -18762884 | ||

| Ск | |||

| ВТР | 24,77% | -340,65% | 18,57% |

ЗАКЛЮЧЕНИЕ

В данной работе мы выполнили анализ финансовой деятельности компании «Фармстандарт» за 3 года. Наблюдается снижение многих показателей в 2014 году (выручка, чистая прибыль, прибыль от продаж, прибыль до налогообложения и др.). Главной причиной, повлекшей за собой ряд неблагоприятных последствий для компании, является снижение реализации продукции в следствии реорганизации общества в 2013 году, в результате которого было создано новое общество ПАО «Отисифарм» и часть активов была передана в соответствии с передаточным актом. Рентабельности прибыли от продаж, прибыли до налогообложения и чистой прибыли так же имеют тенденцию снижения.

Так же следует отметить что в связи с снижением по многим показателям, компания в целом все же ликвидна.

Показатели финансовой устойчивости в большинстве своем указывают на зависимость компании от заемных средств.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 302; Нарушение авторских прав?; Мы поможем в написании вашей работы!