КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2: оподаткування підприємств

|

|

|

|

1. Система оподаткування підприємств в Україні.

2. Податок на додану вартість.

3. Акцизний збір.

4. Податок на прибуток.

5. Збори на соціальне страхування.

1. Система оподаткування підприємств в Україні.

Податок - це обов`язкові платежі юридичних і фізичних осіб до бюджетної системи залежно від вартості майна, розміру доходу споживання або обсягу.

Ознаки податку:

* Односторонній парсектор стягнення.

* Обов`язковий порядок надходження до бюджету.

* Відсутність цільового спрямування.

* Безеквівалентний характер відносин платника податку з державою.

* Періодичність сплати податків.

| Рівень розвитку економіки | |

| Стан соціальної сфери | |

Податки Податки

| Зовнішню і внутрішню політику | |

повинні повинні

| ||

| відображати | Географічне положення | |

| Кліматичні умови | ||

| Економічний стан |

Рис. Схема впливу податків.

| |||||

|  | ||||

Собівартість продукції Собівартість продукції

| Об`єкт оподаткування | |

Прибуток від реалізації Прибуток від реалізації

| Ставки податку | |

Балансовий прибуток Балансовий прибуток

| Джерело сплати податку | |

Обсяг реалізації Обсяг реалізації

| Строки сплати податку | |

Виручка від реалізації Виручка від реалізації

| Податкові пільги | |

Платоспроможність підприємства Платоспроможність підприємства

| Штрафи за порушення податкового законодавства | |

Фінансова стійкість підприємства Фінансова стійкість підприємства

| ||

| Іммобілізація оборотних коштів

| ||

Прибуток, що залишається в розпорядженні підприємства Прибуток, що залишається в розпорядженні підприємства

| ||

Залишки нереалізованої продукції Залишки нереалізованої продукції

| ||

| Чистий прибуток

| ||

| Обсяг отримуваних кредитів

|

Рис. Схема впливу податків на фінансово-господарську діяльність підприємства.

| Система оподаткування | Це сукупність податків і зборів (обов`язкових платежів) до бюджетів різних рівней, а також до державних цільових фондів, що стягуються в порядку, установленому відповідними законами держави. |

| Стимулювання підприємницької виробничої діяльності та інвестиційної активності | |

| Стимулювання науково-технічного прогресу, технологічного оновлення виробництва | |

| Обов`язковість | |

| Рівнозначність і пропорційність | |

Принципи побудови системи Принципи побудови системи

| Рівність, недопущення будь-яких проявів податкової дискримінації | |

| оподаткування | Соціальна справедливість | |

| Стабільність | ||

| Економічна обгрунтованість | ||

| Рівномірність сплати | ||

| Компетентність | ||

| Єдиний підхід | ||

| Доступність |

Система оподаткування підприємств

| прямі податки | - податок на прибуток підприємств - податок на майно підприємств (проект) - плата за землю - податок з власників транспортних засобів |

| непрямі податки | - акцизний збір - податок на додану вартість (ПДВ) - мито - збір за геологорозвідувальні роботи |

|

| інші податки, збори | - плата за спеціальне використання природних ресурсів - плата за забруднення навколишнього середовища - державне мито - місцеві податки та збори |

| збори у державні цільові фонди | - Пенсійний фонд - Фонд соціального страхування - Державний інноваційний фонд - інші |

Система оподаткування підприємств в Україні

2. Податок на додану вартість.

| Податок на додану вартість | ____ | Непрямий податок на додану вартість, утворювальну на усх стадіях виробництва і обігу, який включається у ціну товару, робіт, послуг та повністю сплачуєься кінцевим споживачем товарів, робіт, послуг |

| Платники ПДВ | ____ | Суб`єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України |

| Об`єктом оподаткування податком на додану вартість є такі операції |

| продаж товарів (робіт, послуг) на митній території України |

| завезення (пересилання) товарів на митну територію України, виконання робіт (послуг), що здійснюється нерезидентами для використання або споживання цих робіт (послуг) на митній території України |

| вивезення (пересилання) товарів за межі митної території України і виконання робіт, надання послуг для споживання за межами митної території України |

|

Ставка податку на додану вартість

|

нульова ставка ставка 20%

| База оподаткування з продажу товарів (робіт, послуг) | ____ | Визначається, виходячи з договірної (контрактної) вартості цих товарів (робіт, послуг), розрахованої за вільними або регульованими цінами (тарифами), у базу для розрахунку ПДВ включається акцизний збір |

База оподаткування визначається за формулою:

БО = (С + ПР) + М + За + І П = ВЦ (РЦ),

де С - собівартість

ПР - прибуток

М - мито (з урахуванням митних зборів)

За - акцизний збір

І П - інші податки, котрі включаються у ціну

ВЦ - вільна (регульована) ціна

Для визначення суми податку застосовується формула:

=

=

Визначена сума ПДВ додається до вільної (регульованої) ціни таким чином, розрахована сума ПДВ складає загальну суму податкових зобов`язань підприємства за даним податком.

База оподаткування для товарів, що ввозяться на митну територію України База оподаткування для товарів, що ввозяться на митну територію України

| включає митну вартість, вартість митних процедур, ввізне мито, акцизний збір |

| Податкове зобов`язання | _____ | Загальна сума податку на додану вартість, одержана (нарахована) підприємствам-платникам податку у звітному (податковому) періоді |

| Податковий кредит | _____ | Сума, на яку підприємство-платник ПДВ має право зменшити податкове забов`язання звітного періоду. |

Він складається з:

ПК = ТМЦ + ОФ + НМА,

де ТМЦ - сума податків, сплачених платником у звітному періоді в

зв`язку з придбанням товарів (робіт, послуг).

ОФ - сума податків, сплачених платником у звітному періоді в

зв`язку з придбанням основних фондів.

ТМЦ - сума податків, сплачених платником у звітному періоді в

зв`язку з придбанням нематеріальних активів.

| Сума ПДВ, що підлягає сплаті в бюджет | _____ | Визначається як різниця між загальною сумою його податкових зобов`язань, що виникли у зв`язку з продажем товарів (робіт, послуг) протягом звітного періоду, і сумою податкового кредиту, що сформувався протягом того самого періоду. |

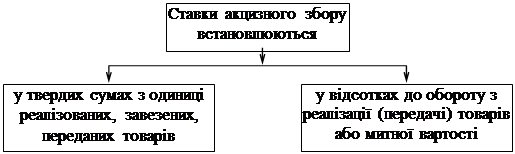

3. Акцизний збір.

Акциз | це непрямий податок на високорентабельні та монопольні товари, який включається у вигляді надбавки у ціну товару і сплачений споживачем товару |

Платники акцизного збору Платники акцизного збору

| суб`єкти підприємницької діяльності або імпортери підакцизних товарів |

Об`єкт оподаткування акцизним збором

Об`єкт оподаткування Об`єкт оподаткування

|

| обороти з реалізації вироблених в Україні підакцизних товарів |

| митна вартість імпортних товарів, придбаних за іноземну валюту, в порядку товарообмінних операцій, отриманих без оплати |

| обороти від продажу вироблених на території України підакцизних товарів для власних потреб та промислової переробки |

У перелік підакцизних товарів включені спирт і алкогольні напої, тютюнові вироби, ювелірні вироби, магнітофони й апаратура звукозапису, шоколад, кава, тощо, на котрі встановлюються індивідуальні ставки.

|

Оподаткований оборот Оподаткований оборот

| є вартість продажу підакцизних товарів, яка встановлюється, виходячи з випускних цін з включеною у них сумою акцизного збору |

| Оподаткований оборот для товарів, які реалізуються за договірними цінами вітчизняними виробниками | ____ | Визначається, виходячи з вартості товарів за вказаними цінами з урахуванням акцизного збору, без ПДВ |

| Оподаткований оборот для товарів, котрі реалізуються за державними фіксованими та регульованими цінами | ____ | Визначається, виходячи з їх вартості товарів за цими цінами без урахування торгівельних націнок і сум ПДВ, за формулою |

РЦ = (С + ПР): (100 - А)  100 1,20 ТН,

100 1,20 ТН,

За = (РЦ - ТН - ПДВ) А: 100,

де РЦ - регульована роздрібна ціна;

ТН - торгова націнка, у %;

С - собівартість;

А - ставка акцизного збору.

Оподаткований оборот для товарів, які отримані за межами України за іноземну валюту Оподаткований оборот для товарів, які отримані за межами України за іноземну валюту

| Визначається виходячи з митної вартості товарів, перерахованої за курсом НБУ, що діяв на день подання митної декларації. Включається також оплата митних послуг (митні збори), ввізне мито, сума акцизного збору |

Сума акцизного збору (За) розраховується за формулою:

За = (МВ + МЗ + ВМ) А: (100 - А),

де МВ - митна вартість;

МЗ - митні збори;

ВМ - ввізне мито;

А - ставка акцизного збору, у %

|

Строки сплати акцизного збору залежать

від виду підакцизних товарів, суми податку

4. Податок на прибуток.

|

Платники

податку на прибуток

|

| Резиденти - юридичні особи та суб`єкти підприємницької діяльності України, які не мають статусу юридичної особи (філії, представництва), котрі створені та здійснюють свою діяльність у відповідності з законодавством України з місцем находження на її території | Нерезиденти - юридичні особи та суб`єкти підприємницької діяльності, які не мають статусу юридичної особи (філії, представництва) з місцем находження за межами України, котрі створені та здійснюють свою діяльність у відповідності з законодавством іншої держави |

Об`єктом оподаткування є прибуток

|

Схема. Визначення об`кта оподаткування (оподаткованого прибутку)

| Ставка оподаткованого прибутку. Прибуток підприємства обкладається податком в розмірі 30% до об`єкта оподаткування |

| Термін сплати податку на прибуток. Податок сплачується в бюджет не пізніше 20 числа місяця, наступного за звітним кварталом |

5. Збори на соціальне страхування.

| Збір у Пенсійний фонд | Збір у Фонд соціального страхування (в т. ч. на випадок безробіття) |

| 1. Нарахування на заробітну плату | |

| Платники зборів - суб`єкти підприємницької діяльност незалежно від форми власності, їх об`єднання, бюджетні, суспільні та інші юридичні особи, а також фізичні особи – суб`єкти підприємницької діяльності, які використовують працю найманих робітників; | Платники зборів - не відрізняються; |

| - філії, відділення та інші відособлені підрозділи платників збору, зазначених вище, що не мають статусу юридичної особи та розміщені на іншій території; | - не відрізняються; |

| База оподаткування | |

| - основна заробітна плата; | - основна заробітна плата; |

| - додаткова заробітна плата; | - додаткова заробітна плата; |

| - інші заохочувальні і компенсаційні виплати в тому числі в натуральній формі, які визначаються відповідно до нормативно-правових актів, які прийняті відповідно до Закону України “Про оплату праці”; | - інші види заохоченнь і виплат, виходяччи з тарифних ставок. У виді премій, заохоченнь у тому числі в натуральній формі, які підлягають обкладенню прибутковим податком із громадян; |

| -винагороди з цивільно-правових договорах; | |

| Особливості бази | |

| -у випадках, коли всім найманим робітникам не нараховується і не виплачується заробітна плата, базою є добуток мінімального розміру заробітної плати на кількість цих робітників; | -немає особливостей при визначенні бази; |

| Ставка зборів | |||||

| Для підприємств, об’єднань і організацій, на яких не працюють інваліди – нараховується 32%на базу опадаткування; | Для підприємств, об’єднань і організацій, на яких не працюють інваліди – нараховується 4% у Фонд соціального страхування і 1,5% у Фонд соціального страхування на випадок безробіття на базу оподаткування; | ||||

| Для підприємств, об’єднань і організацій, на яких кількість працюючих інвалідів складає менше 30% працюючих –нараховується 4% для працюючих інвалідів на базу оподаткування; -нараховується 32% всіх інших робітників на базу оподаткування; | Для підприємств, об’єднань і організацій, на яких кількість працюючих інвалідів складає менше 50% працюючих – нараховується 1% для працюючих інвалідів у Фонд соціального захисту інвалідів на базу оподаткування; - нараховується 2,5% у Фонд соціального страхування і 2% у Фонд соціального страхування на випадок безробіття на базу оподаткування; | ||||

| для підприємств всеукраїнських суспільних організацій, де кількість працюючих інвалідів складає 50% і більш - нараховується 4% на базу оподаткування; | Для підприємств всеукраїнських суспільних організацій, де кількість працюючих інвалідів складає 50% і більш – нараховується 1% для працюючих інвалідів в Фонд соціального захисту інвалідів на базу оподаткування; | ||||

| 2. Відрахування з заробітної плати | |||||

| Платники зборів - фізичні особи, працюючі на умовах трудового договору та фізичні особи, виконуючі роботи (послуги) відповідно цивільно-правовим договорам, у тому числі члени творчих спілок, творчі працівники, котрі не є членами творчих спілок та інші | Платники зборів - не відрізняються | ||||

| База оподаткування | |||||

| - усі види виплат, які входять у склад сукупного оподаткованого доходу громадян; | - не відрізняються | ||||

| Ставки зборів | |||||

| - удержується 1% та 2% від бази оподаткування | - удержується 0,25% у Фонд соціального страхування на випадок безробіття з бази оподаткування, 0,5% до фонду соціального страхування | ||||

| Обкладення доходів фізичних осіб – суб`єктів підприємницької діяльності | |||||

| Платники зборів | |||||

| - фізичні особи - суб`єкти підприємницької діяльності, які не використовують найману працю; | - фізичні особи - суб`єкти підприємницької діяльності, які не використовують найману працю; | ||||

| - адвокати; | - адвокати; | ||||

| - приватні нотаріуси; | - приватні нотаріуси; | ||||

| - фізичні особи - суб`єкти підприємницької діяльності, які використовують найману працю; | |||||

| - помічники адвокатів; | |||||

| - інші особи, які не є суб`єктами підприємницької діяльності і займаються діяльністю, яка пов`язана з отриманням доходу; | |||||

| База оподаткування | |||||

| - сума оподаткованого доходу (прибутку), обчисленого як різниця між виручкою у грошовій та натуральній формі і документально підтвердженими, що пов’язані з одержанням прибутку; | - не відрізняється; | ||||

| для фізичних осіб - суб`єктів підприємницької діяльності, які придбали патент на оплату прибуткового податку по фіксованим розмірам - сума доходу, з якого встановлюється розмір прибуткового податку. | для фізичних осіб суб`єктів підприємницької діяльності, які придбали патент на оплату прибуткового податку по фіксованим розмірам - не відрізняється. | ||||

Організація основного капіталу

Організація основного капіталу

в умовах підприємства.

Запитання.

1. Основні фонди підприємства, їх склад і структура. Основний капітал підприємств.

2. Оцінка основних фондів.

3. Відтворення основних фондів, капітальні вкладення підприємств, їх склад і структура.

4. Джерела фінансування капітальних вкладень.

5. Джерела фінансування ремонту основних фондів.

6. Порядок фінансування капітальних вкладень.

7. Нематеріальні активи, джерела їх формування.

8. Показники ефективності використання основного капіталу.

1. Основні фонди, їх суть і структура.

| Для забезпечення процеса виробництва і господарської діяльності підприємство формує |

|

| Основні фонди - це засоби виробництв, які беруть участь в процесі виробництва довгий час, а їх вартість списується на продукцію по мірі їх зносу, |

|

|

| а також |

| оборотні активи, вартість яких складає до 100 мінімальних заробітних плат, або строк дії їх складає до одного року. |

Склад  основних фондів

основних фондів

| 1. будинки; 2. спорудження; 3. робочі і силові машини; 4. вимірювальні і регулюючі прибори та пристрої; 5. транспортні засоби; 6. обчислювальна техніка; 7. інструменти і господарський інвентар; 8. земельні ділянки; На підприємствах сільськогосподарських додатково: 9. робоча та племінна худоба; 10. багаторічні насадження, сільськогосподарська техніка. |

| В залежності від участі в виробництві основні фонди поділяються: | ||||||

Виробничі Виробничі

| Невиробничі | |||||

| робочі машини і устаткування, силові машини і устаткування та інш. | Житлові будинки, медичні установи, дитячі садки, клуби та інш. | |||||

| Активні

| Пасивні | |||||

| безпосередньо приймають участь в виробництві | Забезпечують умови для виробництва | |||||

|

Структура залежить

|  |  | |||

від галузі забезпеченості підприємства технології,

виробництва основними фондами організації

виробництва

|

Найбільш раціональна структура

передбачує

|

зростання відсотків основних фондів,

від котрих залежить збільшення кількості виробництва

продукції (активної частини).

Грошові вкладення, які використовуються для формування основних фондів підприємства складають основний капітал підприємства.

2. Оцінка основних фондів.

|

Основні фонди оцінюються за:

|

1.  Початковою вартістю вартість на період їх придбання

Початковою вартістю вартість на період їх придбання

2. Відновленою вартістю вартість з урахуванням переоцінки

3. Залишковою вартістю початкова, або відновлена вартість без

вартості списання старіння

3. Відтворення основних фондів, капітальні вкладення, їх склад і структура.

| Відтворення основних фондів | |||

| |||

капітальними вкладами. капітальними вкладами.

| капітальними і поточними ремонтами. | ||

| затрати, пов`язані зі створенням нових, реконструкцією і модернізацією діючих основних фондів, впровадженням нових технологій. | Заміна окремих пристроїв, вузлів, відновлення деталей і інш. | ||

1. Вартість проектно-кошторисної 1. Вартість деталей, вузлів.

документації. 2. Вартість ремонтних робіт.

2. Затрати на відтворення будівничої

площі.

3. Вартість будівельно-монтажних

робіт.

4. Вартість устаткування.

5. Вартість транспортних засобів.

6. Вартість сільськогосподарської

техніки.

7. Вартість робочої і племінної

худоби.

8. Вартість землі.

9. Вартість затрат по вирощуванню

багаторічних насаджень.

10.Реєстраційні збори або другі

виплати, пов`язані з придбанням

прав на об`єкт основних фондів.

|

Ефективна структура капіталовкладень

|

забезпечується за рахунок капітальних затрат,

пов`язаних з формуванням активної частини

основних фондів.

4. Джерела фінансування капітальних вкладень.

|

Джерела фінансування

Джерела фінансування

|  |

Власні Позикові

|  | ||

1.

Амортизаційні відчислення 1. Довгострокові кредити.

Амортизаційні відчислення 1. Довгострокові кредити.

Нараховуються на зношення 2. Грошові вкладення інвесторів:

основних фондів а) вітчизняних;

б) зарубіжних;

Вартість основних фондів

помножити на норму

амортизації і розділити на 100

А - сума амортизації,

С - вартість основних фондів,

N - норма амортизаційних відрахувань

| ||||

| ||||

|

Амортизаційні відчислення використовуються на повне

відновлення основних фондів

2. Мобілізація внутрішніх ресурсів в будівництві.

2. Мобілізація внутрішніх ресурсів в будівництві.

|

М= (Оп - ОК) - (Кп - Кк)

М - мобілізація (імобілізація) внутрішніх ресурсів в будівництві;

Оп, Ок - сума оборотних активів в будівництві відповідно на

початок і кінець року;

Кп, Кк - кредиторська заборгованість на початок і кінець року.

3. Прибуток від виконання будівульних робіт

господарським способом

|

П - сума прибутку в будівництві від виконання робіт

господарським способом

С - кошторисна вартість будівульно-монтажних робіт;

Н - норма прибутку в будівництві;

З - завдання по зниженню собівартості будівельних робіт.

4. Сума економії від зниження вартості устаткування під час виконання будівництва, (знижує потребу в грошах)

|

|

Е - сума економії;

С - вартість устаткування, на яке знижується ціна;

Н - відсоток зниження ціни.

|

5. Виручка від реалізації непотрібних

підприємству основних фондів

за відрахуванням затрат на їх реалізацію

6. Виручка від реалізації покупних корисних копалин при розробці будівельних

площ, за відрахуванням витрат на їх реалізацію.

7. Прибуток від діяльності підприємства.

5. Джерела фінансування ремонту основних засобів.

|

Позикові джерела

|

1.  Довгострокові кредити

Довгострокові кредити

видаються підприємству

на основі кредитного договору

на умовах

|

повернення терміновості платності забезпеченості

під гарантії застави

нерухомості чи

інших актів

перевірки його юридичної

і фінансової кредитоспроможності

на основі

|

2.

Грошові кошти інших інвесторів

Грошові кошти інших інвесторів

кредити юридичних іноземних фізичних грошові засоби

державних осіб інвесторів осіб від участі на

і місцевих фінансовіому бюджетів ринку

і місцевих фінансовіому бюджетів ринку

виділяються на розвиває компенсує від шляхом

фінансування міжнародні нестага випуску лізингу

державних, відносини вітчизняних цінних

регіональних, інвестицій паперів

галузевих програ

Основні фонди відновлюються ремонтами

капітальним поточними

капітальним поточними

|

Джерела фінансування:

|

відчислення від

собівартості продукції

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 74; Нарушение авторских прав?; Мы поможем в написании вашей работы!