КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос №10 Понятие оборотных средств. Их состав. Кругооборот оборотных средств.

Вопрос №9 Пути повышения эффективности использования основных средств.

Резервами увеличения выпуска продукции и фондоотдачи могут быть:

- сокращение количества неустановленного оборудования;

- замена и модернизация оборудования;

- повышение коэффициента сменности;

- увеличение коэффициента интегральной загрузки оборудования за счет сокращения потерь рабочего времени;

- повышение коэффициента использования производственных площадей;

- реализация достижений НТП в производство;

- увеличения доли активной части основных фондов и др.

Оборотные средства – денежные средства авансируемые для создания оборотных производственных фондов и фондов обращения (ОбПФ), обеспечивающий непрерывный круговорот денежных средств, т.е. оборотные средства – денежные средства необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработных плат.

ОбПФ – предметы труда (сырье, основные материалы, полуфабрикаты, топливо, тара, запчасти и т.д.)

Средство труда со сроком службы не более одного года или стоимостью менее 100 МРОТ.

Фонды обращения – средства предприятия, вложенные в запасы готовой продукции. Товары отгруженные, но не оплаченные, средства в расчетах, средства в кассе и на местах.

ОБОРОТНЫЕ СРЕДСТВА:

· ОбПФ

Вступают в производство в своей натуральной форме;

В процессе изготовления употребляются целиком и переносят всю свою стоимость на создаваемый продукт.

· Фонды обращения

Связаны с обслуживанием процесса обращения товара, т.е. деньги;

Не участвуют в образовании стоимости, а являются его носителем.

После окончания изготовления готовый продукции и ее реализации, стоимость оборотных средств возмещается в составе выручки от реализации продукции – это дает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

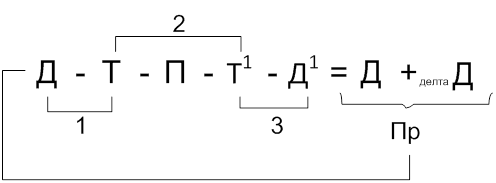

В своем движении оборотные средства проходят последовательно три стадии:

1) Денежную – подготовительная, протекает в сфере обращения где происходит превращение денежных средств в форму производственных запасов.

2) Производительная – непосредственно процесс производства. Продолжает авансироваться стоимость создаваемой продукции в размере стоимости использования производственных запасов, дополнительно авансируются затраты на заработную плату и перенесенная стоимость ОПФ. Производительная стадия заканчивается выпуском готовой продукции.

3) Товарная – после превращения товарной формы стоимости произведенной продукции в денежное авансирование средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее часть составляет денежные накопления. Часть накоплений (прибыль) предназначена на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Д – денежные средства

Т – средство производства

П – производства

Т1 – готовая продукция

Д1 – денежные средства авансируемые от продажи продукции и включающие в себя реализованную прибыль.

ОБПФ включает:

1) Производственные запасы – предметы труда подготовленные для запуска в производственный процесс. Состоят из сырья, основных и вспомогательных материалов, топливо, тара, запчасти для текущего ремонта основных фондов.

2) НЗП и полуфабрикаты собственного изготовления. НПЗ – предметы труда вступающие в производственный процесс.

3) Расходы будущих периодов. Затраты на подготовку и освоение новой продукции, которая проводится в данном периоде.

Состав фондов обращения:

1) Готовая продукция на складе

2) Состав товара в пути

3) Денежные средства

4) Средства расчета с потребительской продукцией

Вопрос №11 Классификация оборотных средств. Источники формирования оборотных средств.

Классификация оборотных средств:

1) по сферам оборота:

- находящиеся в сфере производства;

- находящиеся в сфере обращения.

2) по источникам формирования и пополнения:

- собственные и приравненные к ним средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль, устойчивые пассивы и др.)

- заемные – кредиты

3) по особенностям планирования:

- нормируемые (готовая продукция, товарные запасы расходы будущих периодов, денежные средства в кассе, прочие активы);

- ненормируемые (товары отгруженные, денежные средства на расчетных счетах и дебиторская задолженность).

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Собственные оборотные средства - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др.

Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам.

|

|

Дата добавления: 2017-02-01; Просмотров: 48; Нарушение авторских прав?; Мы поможем в написании вашей работы!