КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Денежный поток

|

|

|

|

Учет инфляции

Настоящая стоимость денег

Настоящая стоимость денег представляет собой сумму будущих денежных средств, приведенной с учетом определенной ставки процента к настоящему периоду времени. Определение настоящей стоимости денег характеризует процесс дисконтирования их стоимости, который представляет операцию, обратную наращению, осуществляемую путем изъятия из будущей стоимости соответствующей суммы процентов (дисконтной суммы или «дисконта»).

Настоящей стоимостью денег называется текущая стоимость будущей денежной выплаты (серии выплат) с поправкой на определенную процентную ставку, а дисконтированием процесс вычисления настоящей стоимости, или процесс, обратный начислению процентов. Метод дисконтирования по своей сути противоположен методу наращения и используется для определения суммы, которую необходимо уплатить сейчас при заданном уровне процентной ставки, для того чтобы получить доход в будущем.

Формула дисконтирования по простой ставке следует из формулы наращения и имеет следующий вид:

PV = FV / (1 + r·t/365),

где PV – приведенная стоимость; FV – будущая стоимость; r – годовая процентная ставка (десятичная дробь); t – срок инвестиции.

Полученная сумма PV является приведенной стоимостью будущей суммы FV, которая образуется через tдней при действующей процентной ставке r.

Формула дисконтирования по ставке сложных процентов с начислением процентов за период

PV = FV / (1 + r)n,

где r – процентная ставка за период начисления процентов (десятичная дробь); n – число периодов начисления процентов.

Формула дисконтирования по ставке сложных процентов с начислением процентов m раз в году

|

|

|

PV = FV / (1 + r / m)n·m,

Банковское дисконтирование основано на использовании учетной ставки d, то есть проценты начисляются на сумму, подлежащую уплате в конце периода инвестиции.

При банковском дисконтировании по простой учетной ставке приведенная стоимость определяется по формуле

PV = FV·(1 – d·t),

где d – годовая учетная ставка (десятичная дробь); t – период дисконтирования в годах.

PV = FV·(1 – d · t / 365),

где d – годовая учетная ставка (десятичная дробь); t – период дисконтирования в днях.

Дисконтирование по сложной учетной ставке

PV = FV·(1 – d)n,

где d – учетная ставка за период дисконтирования; n – число периодов дисконтирования.

Формула дисконтирования по сложной учетной ставке с дисконтированием процентов несколько раз в году

PV = FV·(1 – d / m)n·m,

где d – годовая учетная ставка; m – число периодов дисконтирования в течение года;n – число лет.

В финансовом менеджменте постоянно приходится считаться с фактором инфляции, которая с течением времени обесценивает стоимость находящихся в обращении денежных средств.

Концепция учета фактора инфляции в управлении различными аспектами финансовой деятельности предприятия заключается в необходимости реального отражения стоимости его активов и денежных потоков, а также в обеспечении возмещения потерь доходов, вызываемых инфляционными процессами.

Инфляция характеризуется такими показателями, как уровень (темп) и индекс инфляции.

Темп (уровень) инфляции (i) показывает, на сколько процентов повысились цены за определенный период времени:

i =ΔP / P · 100%,

где ΔP - прирост цен на товары потребительской корзины в отчетном периоде; Р - цены на товары, учитываемые при оценке инфляционного фактора (той же корзины) в базовом периоде.

Индекс инфляции показывает, во сколько раз повысились цены за рассматриваемый период:

I = (P+ΔP) / P · 100%.

Взаимосвязь темпа и индекса инфляции за один и тот же период времени такова:

|

|

|

I =i + 1.

Для определения индекса инфляции за длительный период (например, за один год) на основании значений уровня инфляции за более короткие периоды (например, месяцы), используют формулу

I = (1 +i1)(1 + i2) … (1 + in),

где n - количество периодов.

При равных периодах и равных уровнях инфляции за каждый период формула примет вид:

I = (1 +i)n.

В расчетах, связанных с корректировкой стоимости денег с учетом фактора инфляции принято использовать два понятия - номинальная и реальная сумма денежных средств.

Номинальная сумма денежных средств отражает оценку размеров денежных активов в соответствующих денежных единицах без учета изменения покупательной стоимости денег в рассматриваемом периоде.

Реальная сумма денежных средств отражает оценку размеров денежных активов с учетом изменения уровня покупательной стоимости денег в рассматриваемом периоде, вызванного инфляцией.

Для расчета этих сумм при наращении или дисконтировании стоимости денег во времени используют соответственно номинальную и реальную ставка процента.

Номинальная процентная ставка характеризует ставку процента, устанавливаемую без учета изменения покупательной способности денег в связи с инфляцией (или общую процентную ставку, в которой не исключена ее инфляционная составляющая).

Реальная процентная ставка характеризует ставку процента, устанавливаемую с учетом изменения покупательной стоимости денег в рассматриваемом периоде в связи с инфляцией.

Связь между номинальной (r) и реальной (rP) процентными ставками описывается формулой Фишера (названа именем американского ученого И. Фишера, который ее предложил):

rP = (r –i) / (r +i).

С учетом фактора инфляции будущая стоимость денежных средств (FV) рассчитывается по формуле

FV =PV·[(1 + r)·(1+i)]n,

где PV – настоящая стоимость денежных средств; r – реальная процентная ставка (десятичная дробь); i – уровень инфляции (десятичная дробь);n – количество периодов, по которым осуществляются процентные платежи.

С учетом фактора инфляции настоящая стоимость денежных средств (PV) рассчитывается по формуле

PV =FV / [(1 +r)·(1 + i)]n,

где FV – будущая стоимость денежных средств; r – реальная процентная ставка (десятичная дробь); i – уровень инфляции (десятичная дробь); n – количество периодов, по которым осуществляются процентные платежи.

|

|

|

Денежный поток представляет собой совокупность ряда распределенных во времени поступлений и выплат денежных средств. Денежные потоки генерируются хозяйственной деятельностью предприятия, от реализации инвестиционного проекта или использования какого-либо актива, отдельными финансовыми операциями и инструментами и т.д.

Структурно денежный поток состоит из следующих элементов:

- притока или поступления денежных средств;

- оттока или выплат денежных средств.

1. По частоте платежей или количеству поступлений денежных средств различают:

- разовые потоки;

- срочные (конечные)потоки;

- бессрочные (бесконечные)потоки.

Разовый поток состоит из одной выплаты и последующего поступления либо разового поступления и последующей выплатой. Под срочным (конечным) потоком понимается поток с денежными поступлениями в течение ограниченного времени. Под бессрочным (бесконечным) потоком понимается поток с денежными поступлениями в течение длительного или неограниченного времени.

2. По величине интервалов между поступлениями денежных средств различают:

- денежные потоки с равными (постоянными) интервалами;

- денежные потоки с неравными (непостоянными) интервалами.

Денежный поток с равными интервалами между поступлениями называются рентой.

3. По равенству отдельных платежей различают:

- денежные потоки с равными поступлениями;

- денежные потоки с неравными поступлениями.

Денежный поток с равными интервалами и равными поступлениями (рента с равными поступлениями) называется аннуитетом.

4. По моменту поступления денежных средств в выбранном временном интервале различают потоки с поступлениями денежных средств:

- в начале интервала;

- в конце интервала;

- в любой момент интервала.

Денежный поток с поступлениями в начале периода называется потоком пренумерандо, с поступлениями в конце периода – постнумерандо.

Количественный анализ денежных потоков, генерируемых хозяйственной операцией за определенный период времени, в общем случае сводится к вычислению следующих основных характеристик:

|

|

|

FV – будущая стоимость денежного потока за n периодов;

PV – современная стоимость денежного потока за n периодов.

В дальнейшем при рассмотрении методов определения выделенных характеристик будем предполагать, что все денежные выплаты/поступления и начисление процентов осуществляются в конце соответствующего периода.

Денежный поток в виде платежей и выплат произвольной величины в произвольные моменты времени представляет собой наиболее распространенный случай хозяйственных операций. Типичными операциями, в результате которых возникают произвольные денежные потоки, являются вложения в долгосрочные активы производственного назначения, выплаты дивидендов по обыкновенным акциям и др.

Будущая стоимость денежного потока (FV) с произвольными величинами выплат или поступлений в любой момент времени рассчитывается по формуле:

где CFt – промежуточная выплата или поступление в момент времени t; r – годовая процентная ставка (десятичная дробь); t – срок до промежуточной выплаты или поступления; n – общее число промежуточных выплат и поступлений.

Настоящая (приведенная) стоимость денежного потока (PV) с произвольными величинами выплат или поступлений в любой момент времени рассчитывается по формуле:

Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют аннуитетом (annuity). В финансовой практике часто встречаются так называемые простые, или обыкновенные, аннуитеты, которые предполагают получение или выплаты одинаковых по величине сумм на протяжении всего срока операции в конце каждого периода (года, полугодия, квартала, месяца и т. д.). Выплаты по купонным облигациям, банковским кредитам, долгосрочной аренде, страховым полисам, формирование различных фондов – все это примеры обыкновенных аннуитетов.

Согласно определению простой аннуитет обладает двумя важными свойствами.

1. Все n элементов аннуитета равны между собой: CF1 = CF2...= CFn = CF;

2. Отрезки времени между выплатой/получением сумм CF одинаковы, то есть tn – tn-1, =... = t2 – t1.

Будущая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами на конец срока проведения операции:

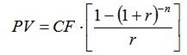

Настоящая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей, дисконтированных на момент начала операции:

Выражение в квадратных скобках представляет собой множитель, равный современной стоимости аннуитета в 1 денежную единицу. Разделив настоящую стоимость PV денежного потока любого вида на этот множитель, можно получить величину периодического платежа CF эквивалентного ему аннуитета.

где CF – периодический платеж по аннуитету, эквивалентному произвольному денежному потоку по величине настоящей стоимости PV.

Эта математическая зависимость часто используется в финансовом и инвестиционном анализе для приведения потоков с неравномерными поступлениями к виду обыкновенного аннуитета.

Приведенная стоимость бессрочного аннуитета (при n -> ∞)

РV = C / r.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 52; Нарушение авторских прав?; Мы поможем в написании вашей работы!