КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка основных средств. Инфляция и оценка и основных средств.

|

|

|

|

В бухгалтерском учете основные средства учитываются и оцениваются в натуральных и стоимостных формах. Оценка в натуральной форме – это количество единиц оборудования, потребляемая мощность и другие технические параметры. Например, если это здание, то – кубометры и квадратные метры; дорога – протяженность и ширина и т. д. Натуральная оценка используется при расчете потребности в основных средствах и учитывается при расчете производственной мощности предприятия.

Стоимостная оценка используется более широко. При стоимостной оценке основных средств в бухгалтерском учете выделяют:

1) оценку по первоначальной стоимости, которая складывается из стоимости приобретения (возведения) объекта основных средств. При расчете первоначальной стоимости учитываются все затраты, связанные с приобретением объекта основных средств (без учета НДС):

– суммы, уплачиваемые поставщику, как правило, равные цене товара;

– транспортные расходы, связанные с доставкой товара до предприятия;

– затраты на монтаж и установку;

– оплата услуг посредников;

– оплата консультационных услуг и т. д.:

ПС = Ц + ТР + М + Прочие услуги, (17)

где ПС– первоначальная стоимость, руб.; Ц – суммы, уплачиваемые поставщику, руб.; ТР – транспортные расходы, руб.; М – затраты на монтаж и установку, руб.

Кроме того первоначальная стоимость может быть изменена в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения объекта на сумму достройки, дооборудования, реконструкции, модернизации;

2) оценку по восстановительной стоимости. С течением времени стоимость ранее приобретенных объектов основных средств может изменяться, в результате чего может рассчитываться восстановительная стоимость, которая характеризует стоимость объекта основных средств в текущих ценах (в ценах, действующих на момент оценки).

|

|

|

Восстановительная стоимость (ВС) рассчитывается по формуле:

ВС = ПС(БС) · К п, (18)

где БС – балансовая стоимость, руб.; К п – коэффициент пересчета, который показывает, во сколько раз изменилась стоимость объекта.

Коэффициенты пересчета могут быть повышающими (если за истекший период времени стоимость объектов основных средств увеличилась, то К п>1, например, стоимость зданий, как правило, повышается) и понижающими (если за истекший период времени стоимость объектов основных средств уменьшилась, то К п <1, например, стоимость вычислительной техники, программного обеспечения с течением времени снижается).

Переоценка основных средств может проводиться:

– по решению предприятия на начало каждого отчетного года. Если это решение принято, то это должно быть отражено в Учетной политике предприятия, и переоценка должна проводиться каждый год по тем группам основных средств, по которым принято решение проводить переоценку;

– по решению Правительства Российской Федерации. В этом случае переоценка является обязательной для всех организаций. Последняя такая переоценка проводилась по состояния на 1 января 1997 г. Все бюджетные организации обязаны проводить ежегодную переоценку основных средств.

При переоценке переоценивается первоначальная (или балансовая стоимость) объекта основных средств и сумма начисленной амортизации.

Переоценка приводит к изменению стоимости объекта основных средств и, следовательно, к изменению стоимости имущества. Преимущества и недостатки переоценки:

– как правило, в условиях инфляции переоценка приводит к увеличению стоимости объекта основных средств, следовательно, стоимость имущества предприятия также увеличивается, соответственно увеличивается и сумма налога на имущество. В тоже время переоценка не влияет на изменение стоимости имущества, учитываемой при начисление амортизации;

|

|

|

– если собственники заинтересованы в продаже своего предприятия на рынке, то они заинтересованы в переоценке с повышающим коэффициентом. Кроме того, увеличение стоимости имущества, как правило, благоприятно сказывается на изменении курса ценных бумаг данного предприятия;

– если предприятие находится на грани банкротства и перед ним стоит проблема выживания, то в переоценке оно не очень заинтересовано, но при этом если к предприятию будет применена процедура банкротства, то его имущество может быть распродано по необоснованно низкой цене.

Также надо отметить, что на балансе основные средства могут числиться либо по первоначальной стоимости, либо, после проведения переоценки, по восстановительной стоимости. Поэтому на практике используется понятие балансовой стоимости – стоимости, по которой объект числится на балансе;

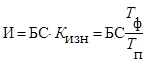

3) оценку по остаточной стоимости. С течением времени объекты основных средств изнашиваются, теряют свои технические и функциональные характеристики. При этом рассчитывается остаточная стоимость (ОС):

, (19)

, (19)

где БС – балансовая стоимость, руб.; И – износ (определяется суммой начисленной амортизации), руб.

Если используется линейный способ начисления амортизации, то сумма износа равняется

, (20)

, (20)

где К изн. – коэффициент износа; Т ф – фактический срок эксплуатации объекта основных средств, лет; Т п – полезный срок эксплуатации объекта основных средств, лет.

Данные понятия широко используются в бухгалтерском учете, но имеют несколько разные сферы применения.

Таблица 11 - Сфера использования различных видов стоимостной оценки основных средств

| Вид стоимостной оценки | Сфера использования |

| 1. По первоначальной стоимости | 1. Для расчета суммы инвестиций в основные средства предприятия (на этапе создания предприятия, при расширении производства) |

| 2. Для расчета амортизации линейным методом | |

| 2. По восстановительной стоимости | 1. В большей степени представляет интерес для собственников как отражение стоимости объекта в текущих ценах, что влияет на стоимость фирмы |

| 3. По остаточной стоимости | 1. Отражает стоимость объекта, которая еще не возмещена сособственнику |

| 2. Для начисления налога на имущество | |

| 3. Для начисления амортизации нелинейным методом |

В практике предприятий помимо бухгалтерской оценки основных средств также используются следующие понятия:

|

|

|

1) страховая стоимость – это стоимость, которая будет возмещена собственнику в случае наступления страхового события. Как правило, страховая стоимость ниже балансовой и рыночной стоимости объекта;

2) залоговая стоимость – это стоимость, по которой залогодержатель согласен принять объект основных средств в залог;

3) рыночная стоимость – это стоимость, которая отражает возможную цену продажи объекта основных средств на рынке. Как правило, она определяется на основе цен продажи аналогичных объектов или специализированными фирмами;

4) ликвидационная стоимость. Данное понятие применяется по отношению к предприятиям, проходящим процедуру банкротства. Имущество таких предприятий продается за минимальную цену, при этом главный фактор – не получить максимальную прибыль от продажи, а в минимальные сроки либо распродать предприятие, либо вывести предприятие из состояния банкротства;

5) могут использоваться и другие виды оценки.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 67; Нарушение авторских прав?; Мы поможем в написании вашей работы!