КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы, ориентированные на издержки

|

|

|

|

Ориентированные на конкурентов.

Основные методы формирования базовой цены.

Предприятие должно определиться с методом расчета базовой цены, то есть способом построения цены. При этом, под базовой ценой понимается изначальный ее уровень, который затем может пересматриваться в рамках маркетинговой политики.В зависимости от объекта, на который ориентируется предприятие при определении базовой цены, выделяются 3 группы методов:

ориентированные на издержки;

ориентированные на потребителя;

Эта группа методов в качестве основного ориентира принимает собственные затраты производителя на изготовление товаров. Такие способы установления базовой цены наиболее просты для расчета, поскольку здесь используются исключительно количественные составляющие и собственные затраты известны производителю как ничто другое. Недостатком этого метода является то, что производителем не принимаются во внимание ценностные представления покупателя относительно предлагаемого товара. Покупатель может оценивать товар выше цены, назначенной предприятием; в таком случае, предприятие упускает собственную выгоду и даже не знает об этом. Если же цена, по мнению покупателей, оказывается завышенной – товар просто не будет востребован рынком.

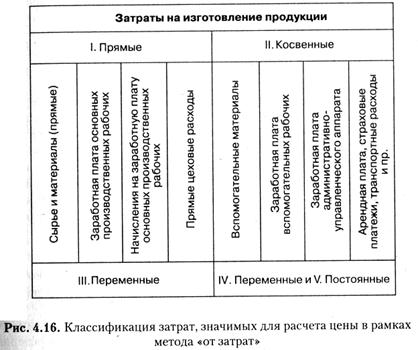

Издержки или затраты фирмы условно делятся на прямые и косвенные, постоянные и переменные (Рис.4.16). Прямы е издержки – это те, которые можно непосредственно отнести к конкретной единице выпускаемой продукции. К ним относятся: прямые затраты сырья и материалов, прямые затраты труда, отчисления на социальное страхование, прямые цеховые расходы пр. Косвенные издержки – это те, которые носят более общий характер и относятся на всю выпущенную продукцию в целом. К ним относятся: затраты вспомогательных материалов, косвенные трудовые затраты, зарплата руководителей и административных работников и др. Следует отметить, что некоторая часть косвенных затрат является условно постоянной, не зависящей от масштабов производства (до некоторого момента, пока не изменятся условия производства). Другая часть косвенных затрат является частично переменной – они меняются, но не в прямой зависимости от объемов производства. Постоянные издержки (известные также под названием «накладные расходы») ― это расходы, которые остаются неизменными. Так, фирма должна ежемесячно платить за аренду помещения, теплоснабжение, выплачивать проценты по кредитам, зарплату работникам и т.д. Постоянные издержки присутствуют всегда, независимо от уровня производства. Переменные издержки меняются в прямой зависимости от уровня производства. Например, каждый ручной калькулятор, выпускаемый фирмой «Тексас инструментс», несет в себе издержки на приобретение пластмассы, проводников, упаковки и т. п. В расчете на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведенных единиц товара.

|

|

|

Валовые издержки представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. Руководство стремится взимать за товар такую цену, которая как минимум покрывала бы все валовые издержки производства.

Среди методов формирования базовой цены, ориентированных на издержки, выделяют 4 метода: метод предельной цены, метод расчета цены на основе покрытия полных издержек, метод «средние издержки + прибыль» и метод расчета цены на основе анализа безубыточности и получения целевой прибыли. Рассмотрим подробнее описанные методы.

|

|

|

Метод предельной цены учитывает в цене только те затраты, которые можно непосредственно отнести на производство единицы данного товара. Согласно (Рис.4.16), формула расчета предельной цены такая:

Ц пред= I ед + IV ед, где Ц пред – предельная цена, I ед – переменные прямые затраты в расчете на единицу продукции, ден.единиц; IV ед – переменные косвенные затраты в расчете на единицу продукции, ден.единиц;

Метод расчета цены на основе покрытия полных издержек. Этот метод – так называемая «техническая цена», учитывает в цене полное возмещение затрат на производство единицы продукции. Формула расчета «технической цены» такая:

Ц технич= (I ед + IV ед) + V ед = Перем1+Пост1, где Ц технич – «техническая цена», I ед – переменные прямые затраты в расчете на единицу продукции, ден.единиц; IV ед – переменные косвенные затраты в расчете на единицу продукции, ден.единиц; V ед – постоянные косвенные затраты в расчете на единицу продукции, ден.единиц.

Метод «средние издержки + прибыль»

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Данный метод учитывает в цене покрытие затрат на производство единицы продукции и некоторую стандартную наценку на эти затраты. Так, розничный торговец электробытовыми товарами может заплатить производителю 20 долл. за тостер и, произведя на него наценку в 50% исходной стоимости, продавать этот тостер за 30 долл. Валовая прибыль розничного торговца составит в этом случае 10 долл. Если расходы по организации работы магазина составляют 8 долл. на каждый проданный тостер, чистая прибыль продавца будет равна двум долларам.

Существует два варианта использования этого метода: с использованием полных и с использованием предельных издержек производства. Формула расчета цены при таком методе такая:

Ц = И + И*R = И (1 + R/100), где И – издержки на производство единицы продукции (полные или 100

предельные в зависимости от выбранного варианта), ден.ед.; R – рентабельность продукции

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1369; Нарушение авторских прав?; Мы поможем в написании вашей работы!