КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая постановка задачи нахождения границы эффективных портфелей

|

|

|

|

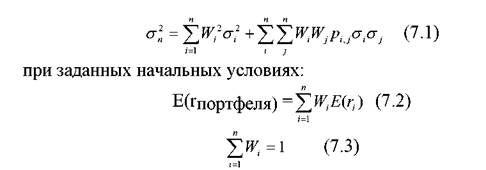

Если портфель состоит из более чем из 2 ценных бумаг, то для любого заданного уровня доходности существует бесконечное число портфелей, или, иными словами, можно сформировать бесконечное количество портфелей, имеющих одну и ту же доходность. Тогда задача инвестора сводится к следующему: из всего бесконечного набора портфелей с ожидаемой нормой отдачи E (rn) необходимо найти такой, который обеспечивал бы минимальный уровень риска. Иными словами, можно задачу свести к следующему: найти минимальное значение дисперсий портфеля

Существуют три способа решения подобного рода задач – графический, математический и с использованием компьютерных программ.

Графический способ был предложен Г. Марковицем. Необходимо учитывать, что при n > 3 этот способ мало применим, поскольку не позволяет графически представить границу эффективных портфелей. Математический способ позволяет оптимизировать портфель, содержащий много больше ценных бумаг, и широко используется на практике. Наконец, с помощью специальных программ можно решать подобные задачи с дополнительными начальными условиями.

Итак, для решения задачи нахождения оптимального портфеля, содержащего n ценных бумаг, необходимо первоначально вычислить:

а) n значений ожидаемой доходности E (ri), где i = 1, 2,…, n каждой ценной бумаги в портфеле;

б) n значений дисперсий σ 2 i каждой ценной бумаги;

в) n (n 1)/2 значений ковариации σ i, j, где i, j = 1, 2,…, n.Способы их вычисления приведены ранее. Если подставить значения E (ri), σ i и σ i, j в уравнения (7.1) (7.3), то выясняется, что в этих уравнениях неизвестными оказываются только величины Wi – “веса” каждой ценной бумаги в портфеле. Следовательно, задача формирования оптимального портфеля из n акций, по сути дела, сводится к следующему: для выбранной величины доходности Е инвестор должен найти такие значения Wi, при которых риск инвестиционного портфеля становится минимальным. Иначе говоря, для выбранного значения Е инвестор должен определить, какие суммы инвестиционных затрат необходимо направить на приобретение той или иной ценной бумаги, чтобы риск инвестиционного портфеля оказался минимальным.

Нахождение оптимального портфеля. В теории Марковица инвесторы стремятся сформировать портфель ценных бумаг, чтобы максимизировать получаемую полезность. Иными словами, каждый инвестор желает таким образом сформировать портфель, чтобы сочетание ожидаемой доходности E (r) и уровня риска σ портфеля приносило бы ему максимальное удовлетворение потребностей и минимизировало риск при желаемой доходности. Разные инвесторы имеют отличные друг от друга мнения об оптимальности сочетания E (r) и σ, поскольку отношение одного инвестора к риску не похоже на желание рисковать другого инвестора.

Поэтому, говоря об оптимальном портфеле, надо иметь в виду, что эта категория сугубо индивидуальна, и оптимальные портфели разных инвесторов теоретически отличаются друг от друга. Тем не менее каждый оптимальный портфель непременно является эффективным, то есть инвесторы выбирают удовлетворяющий их (оптимальный) портфель из эффективных портфелей.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 345; Нарушение авторских прав?; Мы поможем в написании вашей работы!