КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оптимизация инвестиционного портфеля по модели Шарпа

|

|

|

|

Выведенные Марковицем правила построения границы эффективных портфелей позволяет находить оптимальный (с точки зрения инвестора) портфель для любого количества ценных бумаг в портфеле. Основной сложностью применения метода Марковица является большой объем вычислений, необходимый для определения весов Wi каждой ценной бумаги. Действительно, если портфель объединяет n ценных бумаг, то для построения границы эффективных портфелей необходимо предварительно вычислить n значений ожидаемых (средних арифметических) доходностей E (ri) каждой ценной бумаги, n величин с 2 i дисперсий всех норм отдачи и n(n1)/2 выражений попарных ковариаций a i j ценных бумаг в портфеле.

В 1963 г. американский экономист У. Шарп (William Sharpe) предложил новый метод построения границы эффективных портфелей, позволяющий существенно сократить объемы необходимых вычислений. В дальнейшем этот метод модифицировался и в настоящее время известен как одноидексная модель Шарпа (Sharpe singleindex model).

Общее описание модели. В основе модели Шарпа лежит метод линейного регрессионного анализа, позволяющий связать две случайные переменные величины независимую Х и зависимую Y линейным выражением типа Y = а + bХ. В модели Шарпа независимой считается величина какого-то рыночного индекса. Таковыми могут быть, например, темпы роста валового внутреннего продукта, уровень инфляции, индекс цен потребительских товаров и т.п. Сам Шарп в качестве независимой переменной рассматривал доходность rm, вычисленную на основе индекса Standart and Poor s (S & P 500). В качестве зависимой переменной берется доходность ri какой-то i ой ценной бумаги. Поскольку зачастую индекс S & P 500 рассматривается как индекс, характеризующий рынок ценных бумаг в целом, то обычно модель Шарпа называют рыночной моделью (Market Model), а доходность rm доходностью рыночного портфеля.

Пусть доходность rm принимает случайные значения, и в течение N шагов расчета наблюдались величины rm 1, rm 2,..., rmN. При этом доходность ri какой-то i ой ценной бумаги имела значения ri 1, ri 2,..., riN. В таком случае линейная регрессионная модель позволяет представить взаимосвязь между величинами rm и ri в любой наблюдаемый момент времени в виде:

где: ri t доходность i ой ценной бумаги в момент времени t (например, 31 декабря 2010 года);

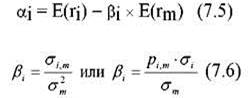

a i параметр, постоянная составляющая линейной регрессии, показывающая, какая часть доходности i ой ценной бумаги не связана с изменениями доходности рынка ценных бумаг rm;

P i параметр линейной регрессии, называемый бета, показывающий чувствительность доходности i ой ценной бумаги к изменениям рыночной доходности;

rm t доходность рыночного портфеля в момент t;

sit случайная ошибка, свидетельствующая о том, что реальные, действующие значения ri t и rm t порою отклоняются от линейной зависимости.

Особое значение необходимо уделить параметру P i

В общем случае, если P i >1, то доходность данной ценной бумаги более чувствительная, подвержена большим колебаниям, чем рыночная доходность rm. Соответственно, при P i < 1 ценная бумага имеет меньший размах отклонений доходности rj от средней арифметической (ожидаемой) величины E (r) j, чем рыночная доходность. В этой связи ценные бумаги с коэффициентом Pi > 1 классифицируются как более рискованные, чем рынок в целом, а с P i< 1 менее рискованными.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 587; Нарушение авторских прав?; Мы поможем в написании вашей работы!