КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели использования основных средств предприятия

|

|

|

|

Для характеристики использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей (табл.). В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, является рентабельность капитала – отношение прибыли к авансированной среднегодовой стоимости основного и оборотного капитала. Этот показатель может быть определен по отношению к основным фондам и составлен в динамике.

К числу обобщающих показателей уровня использования основного капитала относятся фондоотдача и фондоемкость.

Фондоотдача выражает отношение стоимости продукции, изготовленной за год (или задругой период времени), к среднегодовой стоимости основных производственных фондов. Этот показатель может быть рассчитан по объему продаж, реализованной или отгруженной продукции.

Фондоемкость – величина, обратная фондоотдаче, она выражает отношение стоимости основных фондов к объему продукции.

При расчете этих показателей среднегодовую стоимость капиталаследует исчислять не как средне балансовую, а исходя из расчета среднегодовых цен.

Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости.

Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала; показатель фондоемкости отражает величину стоимости основных фондов, необходимую для получения данного объема продукции.

Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости – главным образом для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

Пример

Если стоимость основного капитала предприятия составляет 12 млрд. руб., а продукции выпущено за год на 24 млрд. руб. то фондоотдача составит 2 руб., а фондоемкость – 50 коп. Если фондоотдача увеличится на 20 коп, объем продукции составит 26,4 млрд. руб., а фондоемкость снизится до 45 коп., то прирост продукции за счет лучшего использования фондов составит: 12 • (2,20–2.0) – 240 млн. руб. Относительная экономия капитальных вложений будет равна:

26,4 • (50 – 45) = 1,33 млрд. руб.

Если предположить, что средняя выработка на предприятии составила 16 млн. руб., то относительное высвобождение работающих за счет лучшего использования основных фондов составит: (26,4 – 26.0): 16 = 150 чел. При среднегодовой заработной плате 7500 тыс. руб., экономия затрат на заработную плату составит:

7500 • 150= 1125 млн. руб.

Снижение себестоимости за счет амортизационных отчислений можно подсчитать, умножив экономию на капитальных вложениях на среднегодовую норму амортизации, сложившуюся на предприятии в базисном году. Предположим, что она составила 9%. Тогда 1,32 0,09 = 118,8 млн. руб.

Если в каждом рубле продукции 10 коп. составляла прибыль, то увеличение прибыли за счет роста фондоотдачи составило: (26,4 – 24,0) • 0,1 = 240 млн. руб.

Даже на условном примере видно, что повышение фондоотдачи дает огромный экономический эффект.

Все показатели использования основных средств могут быть объединены в три группы:

· показатели экстенсивного использования основных средств (уровень использования по времени);

· показатели интенсивного использования основных фондов (уровень использования по мощности (производительности );

· показатели интегрального использования основных средств, учитывающие совокупное влияние всех факторов — как экстенсивных, так и интенсивных.

К первой группе показателей относятся:

· коэффициент экстенсивного использования оборудования;

· коэффициент сменности работы оборудования;

· коэффициент загрузки оборудования;

· коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования (Кэкст.) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану, т.е.

Пример. Если за смену, продолжительность которой 8 ч. при планируемых затратах на проведение ремонтных работ 1 ч., фактическое время работы станка составило 5 ч., то коэффициент его экстенсивного использования будет равен 0,71 [5:(8—1)]. Это означает, что плановый фонд времени работы станка использован лишь на 71%.

Коэффициент сменности работы оборудования определяется отношением общего количества отработанных оборудованием данного вида в течение дня станко-смен к количеству станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежедневно работает каждая единица оборудования.

Пример: Упрощенный способ расчета коэффициента: в цехе установлено 270 единиц оборудования, из которых в первую смену работало 200 станков, во вторую — 190. Коэффициент сменности составит 1,44 [(200+190): 270].

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к увеличению выпуска продукции при тех же наличных фондах.

Коэффициент загрузки оборудования характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве, и рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два раза (при двухсменном режиме работы) или в три раза — при трехсменном режиме.

В нашем примере: Кзагр = 1,44: 2 = 0,72.

На основе показателя сменности работы оборудования рассчитывается и коэффициент использования сменного режима времени работы оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены.

В нашем примере: Если продолжительность смены на предприятии 8 ч., то данный показатель составит 0,18 (Ксм.р = 1,44: 8 = 0,18).

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено полностью, может работать на холостом ходу и в это время вообще не производить продукции, а может, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально мы получим высокие результаты. Однако, как видно из приведенных примеров, они еще не позволяют сделать вывод об эффективном использовании основных фондов.

Полученные результаты должны быть дополнены расчетами второй группы показателей — интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности).

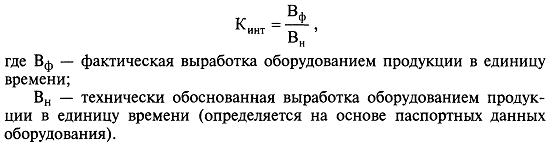

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Для расчета этого показателя используют формулу:

Пример. В течение смены станок фактически проработал 5 ч. Вычисляя теперь коэффициент интенсивного использования оборудования, мы абстрагируемся от 3 ч. простоев станка и анализируем эффективность его эксплуатации в течение 5 ч. работы. Предположим, что по паспортным данным выработка станка составляет 100 ед. продукции в час, а фактически за 5 ч. работы она составила 80 ед. продукции в час. Тогда Кинт. - 80:100 =0,8. Это означает, что по мощности оборудование использовалось лишь на 80%.

К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования., показатели фондоотдачи и фондоемкости продукции.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

В нашем примере: Кэкст "= 0?71. K„HT = 0^8, следовательно, коэффициент интегрального использования оборудования будет равен: Кинт.ф = 0,71 X 0,8 = 0,57.

Таким образом, значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. С учетом обоих факторов станок используется лишь на 57%.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 9326; Нарушение авторских прав?; Мы поможем в написании вашей работы!