КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Внутрішня норма доходності

|

|

|

|

Внутрішня ставка рентабельності, внутрішня ставка доходу, внутрішня норма прибутковості. IRR проекту дорівнює ставці дисконту, при якій сумарні дисконтовані вигоди дорівнюють сумарним дисконтованим витратам, тобто IRR є ставкою дисконту, при якій NPV проекту дорівнює нулю. IRR дорівнює максимальному проценту за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні.

|

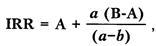

Розрахунок IRR проводиться методом послідовних наближень величини NPV до нуля при різних ставках дисконту. Розрахунки проводяться за формулою:

На практиці визначення IRR проводиться за допомогою такої формули:

де А — величина ставки дисконту, при якій NPV позитивна; В — величина ставки дисконту, при якій NPV негативна; а — величина позитивної NPV, при величині ставки дисконту А; Ъ — величина негативної NPV, при величині ставки дисконту В.

Якщо значення IRR проекту для приватних інвесторів більше за існуючу ставку рефінансування банків, а для держави — за нормативну ставку дисконту, і більше за IRR альтернативних проектів з урахуванням ступеня ризику, то проект може бути рекомендований для фінансування.

Істотна різниця NPV та IRR полягає в тому, що використання IRR завжди веде до використання одного й того самого проекту, натомість вибір за NPV залежить від вибраної ставки дисконту. Вибір проектів за NPV правильний настільки, наскільки правильно обрано ставку дисконту.

При застосуванні IRR виникають такі труднощі:

Неможливо дати однозначну оцінку IRR проектів, у яких зміна знака NPV відбувається більше одного разу.

При аналізі проектів різного масштабу IRR не завжди узгоджується з NPV.

Застосування IRR неможливе для вибору альтернативних проектів відмінного масштабу, різної тривалості та неоднакових часових проміжків.

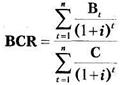

Коефіцієнт вигід/витрат (Benefit/Cost). BCR є відношенням дисконтованих вигід до дисконтованих витрат. Основна формула розрахунгку має такий вигляд:

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами BCR, більшими або рівними одиниці. При застосуванні цього критерію слід пам'ятати, що коефіцієнт BCR має такі недоліки:

може давати неправильні ранжирування за перевагою навіть незалежних проектів;

не годиться для користування при виборі взаємовиключних проектів;

не показує фактичну величину чистих вигід.

BCR має кілька варіантів розрахунку.

1. При жорстких обмеженнях на капітал, на відміну від обмежень як по капіталу, так і по поточних витратах:

BCR = (В-О)/К,

де: О — поточні витрати; К — капітальні витрати.

2. За наявності дефіцитних або унікальних ресурсів:

BCR = (B-C)/R,

де: R — вартість дефіцитних ресурсів.

Прикладом дефіцитних ресурсів може бути іноземна валюта.

Головною потенційною проблемою при застосуванні цих різновидів критерію є подвійний рахунок, якого слід уникати.

Критерій BCR може бути використаний для демонстрації того, наскільки можливе збільшення витрат без перетворення проекту на економічно непривабливий. Основна перевага критерію полягає в можливості швидкого з'ясування його значень для оцінки впливу на результати проекту рівнів ризиків та непевностей.

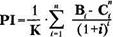

Індекс прибутковості — Profitability Index (PI) є відношенням суми наведених ефектів (різниця вигід і поточних витрат) до величини інвестицій

РІ тісно пов'язаний з NPV. Якщо NPV позитивна, то й РІ > 1, і навпаки. Якщо РІ > 1, проект ефективний, якщо РІ < 1 — неефективний.

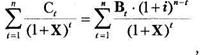

Модифікована внутрішня норма рентабельності — Modification Internal Rate of Return (MIRR) проекту дорівнює ставці дисконту, при якій чиста вартість капітальних витрат дорівнює майбутній вартості вхідних грошових потоків, що реінвестуються за ціною капіталу. Тобто MIRR передбачає, що позитивні грошові потоки проекту реінвестуються за ціною капіталу, що дає краще уявлення про реальну доходність проекту.

Розрахунок MIRR. здійснюється за формулою:

де X — значення МВСР, яке потрібно знайти.

Тут до витрат відносяться всі вихідні грошові потоки, а до надходжень — вхідні. Ліва частина рівняння — поточна вартість капітальних витрат, дисконтована на ціну капіталу, а чисельник правої частини — майбутня вартість вигід.

Строк окупності проекту — Payback Period (PBP) використовується переважно в промисловості. Він вказує кількість років, потрібних для відшкодування капітальних витрат проекту з чистих сумарних доходів проекту. Критерій прямо пов'язаний з відшкодуванням капітальних витрат у найкоротший період часу і не сприяє проектам, які дають великі вигоди лише згодом. Він не може слугувати за міру прибутковості, оскільки грошові потоки після строку окупності не враховуються.

Критерій найменших витрат (НВ) використовується тоді, коли оцінка вигід проекту складна й ненадійна. При цьому порівнюють наведені витрати по різних варіантах проекту і вибирають той, який при найменших витратах забезпечує найкращі результати.

Критерій прибутку в перший рік експлуатації дає змогу перевірити, чи забезпечують вигоди за перший рік експлуатації проекту "достатню" доходність. При цьому порівнюється чистий доход за перший рік експлуатації з капітальними витратами проекту, включаючи процентний доход у період робіт по будівництву (береться накопичена сума процентів, а не наведені проценти). Якщо відношення вигід до витрат менше ціни капіталу, то проект, можливо, є передчасним, а при більшому відношенні можна зробити висновок, що з проектом, очевидно, припізнилися.

Використання цього критерію є першим наближенням до повномасштабної перевірки з метою визначити, чи передбачена максимізація NPV планом проекту.

7.3. Оцінка ризиків проекту

Метою аналізу проектних ризиків є надання оцінки всім видам ризиків проекту, а також визначення:

а) можливих шляхів зниження ризиків;

б) ступеня доцільності реалізації проекту за наявного рівня ризику та способів його зниження.

Аналіз проектних ризиків передбачає вирішення таких завдань:

♦ виявлення ризиків проекту;

♦ оцінка ризику проекту;

♦ визначення чинників, що впливають на ризик;

♦ пошук шляхів скорочення ризику;

♦ врахування ризику при оцінці доцільності реалізації проекту;

♦ врахування ризику при оцінці доцільності реалізації способу фінансування проекту.

Поняття При оцінці проектів передбачається, що всі вихід-проектних ні величини, зокрема величини грошових потоків, ризиків відомі або можуть бути точно визначені. У реальній ситуації такого практично не буває. Параметри, які визначають величину грошових потоків, можуть набувати значень, які неабияк відхиляються від очікуваних.

Приміром, 1987 року на стадії розробки інвестиційного проекту побудови Євротунелю інвестиції оцінювались на суму $8 млрд, а на час відкриття тунелю ці інвестиції перевищили всі очікувані межі і склали $12,33 млрд. У практиці реалізації інвестиційних проектів таких прикладів чимало. Крім того, слід зважати на той факт, що в реальному бізнесі поширення інформації практично завжди має асиметричний характер, тобто, частина учасників проекту має важливу інформацію, якої не має решта учасників.

У цілому, інвестиційний проект на всіх стадіях його життєвого циклу подібний до складного організму. Його функціонування супроводиться переплетінням настільки різноманітних причинно-наслідкових взаємозв'язків, що передбачити їх з високою точністю практично неможливо.

З огляду на це стає ясно, що детерміністський підхід не може бути міцним фундаментом для адекватного аналізу інвестиційних проектів. Більш прийнятним є схоластичний підхід, при якому аналітик усвідомлює, що він готує інформаційну базу для прийняття рішень в умовах непевності. Ступінь непевності в різних ситуаціях може бути відмінним, а отже, неоднаковим буде і ризик.

У цілому, ризик є складною для розуміння категорією, коріння якої сягає глибин філософських проблем причинності, випадковості, проблем пізнання світу та поводження цілеспрямованих систем. Напевне тому, доволі нелегко дати всеосяжне й чітке визначення ризику, запропонувати універсальну кількісну міру його оцінки.

Існує принаймні два підходи до визначення ризику — у термінах втрат і збитків та в термінах непевності.

У термінах втрат ризик визначається як імовірність того, що збитки перевищать певне значення. Існує також визначення ризику як математичного очікування втрат чи збитків.

В інвестиційному й фінансовому менеджменті найчастіше під ризиком розуміють міру непевності в одержанні очікуваних доходів від заданих інвестицій.

Очевидно, що для загального визначення ризику слід виходити з того, за яких умов він виникає.

Система потрапляє в поле дії фактора ризику за наявності трьох умов:

1) система прагне до певної мети;

2) система має вибір шляху її досягнення;

3) вибір здійснюється в умовах непевності.

З огляду на це можна сформулювати загальне визначення ризику. Ризик — це міра непевності в досягненні системою заданої мети при обраному способі досягнення цієї мети.

Якщо прийняти це формулювання, то вищенаведене визначення ризику в термінах втрат є його окремим випадком, коли мета системи — існування без втрат і збитків.

Якщо конкретизувати загальне визначення ризику для аналізу проекту, то метою системи є одержання очікуваного рівня доходності, а способом досягнення мети — реалізація даного проекту. Тобто, ризик проекту — це міра непевності в одержанні очікуваного рівня доходності при реалізації даного проекту.

З огляду на причини виникнення, проектні ризики поділяються на такі види:

♦ ризик, пов'язаний з нестабільністю законодавства і наявної економічної ситуації, умов інвестування та використання прибутку;

♦ зовнішньоекономічний ризик (можливість запровадження

обмежень на торгівлю й поставки, закриття кордонів тощо);

♦ ризик несприятливих політичних змін у країні чи регіоні;

♦ ризик неповноти й неточності інформації проекту;

♦ ризик мінливості ринкової кон'юнктури;

♦ ризик природних катаклізмів;

♦ виробничо-технологічний ризик (аварії, вихід з ладу устаткування, виробничий брак тощо);

♦ ризик непередбачуваності дій учасників проекту.

Проектні ризики бувають зовнішні та внутрішні.

Зовнішні ризики, у свою, чергу поділяються на непередбачувані і передбачувані.

Зовнішні непередбачувані ризики зумовлені:

♦ зміною політичної ситуації та непередбачуваними державними заходами регулювання у сферах землекористування, оподаткування, ціноутворення, експорту-імпорту, охорони довкілля і т.д.;

♦ природними катастрофами (повенями, землетрусами, кліматичними змінами і т.п.);

♦ злочинами та несподіваним зовнішнім екологічним і соціальним впливом;

♦ зривами у створенні необхідної інфраструктури, банкрутствами, затримками у фінансуванні, помилками у визначенні цілей проекту.

Зовнішні непередбачувані ризики врахувати практично неможливо.

Зовнішні ж передбачувані ризики при аналізі проекту можна врахувати. До таких ризиків відносяться:

♦ ринковий ризик через погіршення можливостей одержання сировини, підвищення на неї цін, зміну вимог споживачів продукції, посилення конкуренції тощо;

♦ операційний ризик, пов'язаний з відступом від цілей проекту й неможливістю підтримання управління проектом;

♦ ризик шкідливого екологічного впливу;

♦ ризик негативних соціальних наслідків;

♦ ризик зміни валютних курсів;

♦ ризик непрогнозованої інфляції;

♦ ризик податкового тиску.

Внутрішні ризики поділяються на планово-фінансові, пов'язані зі зривом планів робіт і перевитратою коштів, та технічні, пов'язані зі зміною технології, погіршенням якості продукції, помилками в проектно-технічній документації і т.д.

При аналізі ризиків важливо виділити групу ризиків, які можуть бути застраховані. Коли відбувається певна ризикова подія, інвестор має підстави сподіватися на відшкодування втрат, пов'язаних із цим ризиком.

До ризиків, які надаються до страхування, належать:

♦ прямі майнові збитки, пов'язані з перевезеннями, роботою обладнання, поставкою матеріалів;

♦ непрямі збитки, спричинені демонтажем і переміщенням пошкодженого майна, повторним встановленням обладнання, неодержанням орендної плати;

♦ ризики, що підлягають обов'язковому страхуванню (від нещасних випадків на виробництві, від захворювань, від пошкодження майна, від викрадення транспортних засобів).

Вищенаведені види ризиків зустрічаються в будь-якому проекті. Для їх зниження використовуються методи управління ризиками, опис яких подано наприкінці цього розділу.

Проектні ризики зумовлені особливостями його життєвого циклу. Для оцінки ризику при виборі варіанта інвестування можна застосовувати метод експертних оцінок ризиків у різних фазах проекту.

При аналізі ризиків у передінвестиційній фазі оцінюють фінансово-економічну життєздатність проекту, організаційно-технічний потенціал, функції та завдання основних учасників, виконувані роботи й рівень гарантій по інвестиціях та кредитах.

В інвестиційній фазі оцінюють структуру управління проектом, перебіг реалізації проекту і якість виконання проектних робіт.

В експлуатаційній фазі оцінці підлягають фактори, які негативно впливають на реалізацію проекту. Це затримка будівництва, перевищення витрат, непогодженість щодо фінансування, неспроможність контрагентів, втручання держави, виникнення збитків, підвищення цін на сировину та енергоносії, некваліфіковане управління персоналом.

Аналіз ризиків у передінвестиційній фазі лежить в основі вибору варіанта інвестування, однак при цьому прогнозуються ризики і в інвестиційній та експлуатаційній фазах.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1337; Нарушение авторских прав?; Мы поможем в написании вашей работы!