КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Окремі випадки

|

|

|

|

I. Постійні потоки платежів. Поток платежів, усі члени якого постійні величини, а часові інтервали між платежами однакові, має назву ануітету (фінансової ренти). Основні параметри ануітету:

- член ануітету – величина кожного окремого платежу;

- період ануітету – часовий інтервал між платежами;

- термін ануітету – час від початку реалізації ануітету до моменту надходження останнього платежу;

- процентна ставка – ставка, що використовується для розрахунку нарощування або дисконтування платежів, що складають ануітет.

Нарощена сума ануітету – сума усіх членів потоку платежів з нарахованими на них процентами на кінець терміну (на дату останньої виплати)

(3.5)

(3.5)

де PA – величина платежу ануітету (одночасний грошовий платіж у періоді, тобто платіж, здійснюваний по роках періоду),

- коефіцієнт нарощування ануітету, стандартна майбутня вартість ануітету в одній гривні наприкінці кожного періоду одержання доходів. Такий ануітет називають рівневим (чи стандартним). Він показує, во скільки разів нарощена сума ануітету більше члену ануітету (визначається за таблицями)

- коефіцієнт нарощування ануітету, стандартна майбутня вартість ануітету в одній гривні наприкінці кожного періоду одержання доходів. Такий ануітет називають рівневим (чи стандартним). Він показує, во скільки разів нарощена сума ануітету більше члену ануітету (визначається за таблицями)

Виходячи з цієї формули величина щорічних платежів (внесків) для утворення через Т років необхідної суми FVA:

(3.6)

(3.6)

Поточна вартість ануітету (сучасна величина потоку платежів, сьогодняшня вартість майбутніх щорічних рівних платежів) – сума усіх його членів, зменшена (дисконтована) на величину процентної ставки на момент часу, який співпадає з початком потока платежів, або попередній йому.

(3.7)

(3.7)

де FA - майбутнє надходження коштів по ануітету наприкінці періоду T, грн.,

- коефіцієнт приведення ануітету (поточна вартість ануітету), визначається за таблицями

- коефіцієнт приведення ануітету (поточна вартість ануітету), визначається за таблицями

II. Безстрокові (вічні) ануітети. Іноді зручно спрощене припущення про те, що інвестиції до нескінченності будуть давати фіксований потік доходів (здача в оренду нерухомості на тривалий термін, облігації довгострокової державної позики і т.і)

З формули (3.6) при FA=Д=const та E=const, Т=∞

(3.8)

(3.8)

Це формула безстрокових вкладень (формула капіталізації).

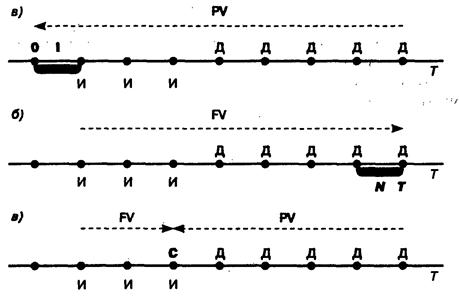

Засоби приведення витрат та результатів при визначенні нарощенної суми залежать від містоположення точки приведення на шкалі часу (див. рис. 3.4)

Рисунок 3.4 – Варіанти містоположення точки приведення на шкалі часу

1. Точка приведення на початку здійснення інвестиційного проекту – визначення поточної вартості:

- в точці 0

- у періоді І

2. Точка приведення наприкінці життєвого цикла інвестиційного проекту – визначення майбутньої вартості:

- в точці Т

- у періоді N

3. Точка приведення – у точці С (точка закінчення вкладення інвестицій). Усі грошові потоки до точки С наводяться до майбутньої вартості, усі грошові потоки після точки С – до поточної вартості:

;

;

Технічно приведення до базисного моменту часу здійснюється за допомогою множинника αt:

- якщо Е постійна величина, то αt = (1 + Е)t або 1 / (1 + Е)t - коефіцієнти приведення різночасних витрат і результатів до кінцевого і початкового моментів відповідно.

- якщо Е змінюється за кроками розрахунків, то

або (3.9)

Тобто

Так як менеджер зазвичай приймає рішення у поточний період часу, то більш логічно розглядати поточну вартість майбутніх доходів та витрат. Тобто на практиці частіше здійснюють приведення до першого або «нульового» року.

2 Облік амортизації при оцінці ефективності інвестицій.

Корисний термін використання обладнання, як правило, більше року. Фактичні витрати на купівлю інвестиційних товарів та їх термін служби не попадають до одного й того ж періоду обліку (спочатку купуємо, а потім експлуатуємо та одержуємо прибуток). Тому з метою недопущення заниження доходів у період покупки та їх завищення у наступні роки підприємства розподіляють загальну величину вартості інвестиційних товарів більш-менш рівномірно на весь термін служби обладнання.

Щорічні відрахування, які показують обсяг капіталу, що споживається протягом виробництва в окремі роки, називаються амортизаційними відрахуваннями (АВ). Амортизаційні відрахування на реновацію (відновлення початкової вартості) визначають за формулою:

(3.10)

(3.10)

АВ - річні амортизаційні відрахування, гр. од.;

- балансова вартість ОФ (початкова або відновлена), гр. од.;

- балансова вартість ОФ (початкова або відновлена), гр. од.;

На - норма амортизації (амортизаційних відрахувань), %.

Норма (коефіцієнт) амортизаційних відрахувань може визначатися двома підходами:

без урахування фактору часу (див. рис. 3.5)

АВ→РА АО∑ → FVA (нарощена сума АВ)

Рисунок 3.5 – Схема нарахування амортизаційних відрахувань без урахування фактору часу

У цьому випадку амортизаційні відрахування рівномірно розподіляються на термін служби об'єкту інвестицій, й норма амортизаційних відрахувань визначається за формулою

(3.11)

(3.11)

де Тсл – термін служби інвестиційного об'єкту, років

Якщо об'єкт має залишкову вартість, то

(3.12)

(3.12)

де Сзал – залишкова вартість активу, грош. од.

Однак при рівномірному розподілі початкових інвестицій на весь термін служби об'єкту інвестицій накопичена величина (сума) річних величин амортизаційних відрахувань буде більше величини початкових інвестицій, так як вкладена в банк вона дає щорічний процент на капітал

Приклад 3.1. Початкова вартість обладнання Сб =10 гр. од., термін служби Тсл = 5 років, Е =10%. Визначити норму амортизаційних відрахувань, щорічні амортизаційні відрахування та накопичену суму відрахувань АВ∑

За формулою (3.11) На = 1/5 = 0,2, за формулою (3.10) АВ = 10*0,2 = 2 (гр.од.)

За формулою (3.5)

(грош. од.)

(грош. од.)

з урахуванням фактору часу:

Сутність виведення формули складається у тому, що сума амортизаційних відрахувань за термін служби об'єкту інвестицій (АО∑) повинна дорівнювати початковим інвестиціям. Тобто для виведення норми амортизації необхідно вирішити задачу, зворотню попередній

Приклад 3.2. Умова по завданню 3.1. Визначити норму та щорічну величину амортизаційних відрахувань, якщо їх накопичена сума АО∑= 10 грош.од.

За формулою (3.5)

Тоді, відповідно до формули (3.6):

грош. од

грош. од

За цим прикладом можна сформувати формулу норми амортизаційних відрахувань з урахуванням фактору часу, тобто якщо РА=АВ, а FVA= Сб, то

(3.13)

(3.13)

Норма амортизаційних відрахувань, визначена за формулою (3.13), у фінансових таблицях позначена як «фактор фонду відшкодування» з умовним позначенням  .

.

Визначимо На за прикладом 3.2:

3. Оцінка ліквідності інвестицій (до самостійного вивчення).

В економічній оцінці інвестицій істотну роль відіграє оцінка ліквідності різних форм та видів інвестицій, яка використовується: при зміні стратегії й тактики інвестиційної діяльності; у процесі реінвестування засобів у більш вигідні активи; при «виході» з нефективних інвестиційних програм й проектів. Концепція обліку фактору ліквідності полягає в оцінці її рівня по намічуваним об'єктам інвестування для забезпечення необхідного рівня доходності, що відшкодовує затримання грошового обігу при реінвестуванні капіталу.

Ліквідність об'єктів інвестування – можливість швидкого реінвестування капіталу при кон'юнктурі інвестиційного ринку, що змінилася.

Ліквідність інвестицій – потенційна здатність об'єктів інвестування за короткий час й без істотних фінансових втрат трансформуватися у грошові засоби.

Тобто з останнього визначення бачимо, що к ритеріями ступеня ліквідності інвестицій є:

- час трансформації інвестицій у грошові засоби;

- розмір фінансових втрат інвестора, пов'язаний з цією трансформацією.

Оцінка ліквідності інвестицій у часі вимірюється звичайно кількістю днів, які необхідні для реалізації на ринку того чи іншого об'єкту інвестування. За критерієм витрат часу об'єкти інвестування класифікують наступним чином (див. табл.3.1).

Таблиця 3.1 – Класифікація об'єктів інвестування за критерієм витрат часу

| Група інвестицій | Термін трансформації (реалізації) у грошову форму | Вид об'єктів інвестування |

| Терміново ліквідні об'єкти інвестування | До 7 днів | Депозитні вклади до запитання (восстребования – русск.) |

| Високо ліквідні об'єкти інвестування | Від 8 до 30 днів | Котирувані цінні папери з коротким періодом обігу (короткострокові облігації, короткострокові ощадні сертифікати, векселі й т.і.) |

| Середньо ліквідні об'єкти інвестування | Від 1 до 3 місяців | Нерухомість споживчого призначення (гаражі, дачі, квартири); обладнання, машини, механізми; слабо котирувані цінні папери з тривалим періодом обігу (довгострокові облігації, акції підприємств, ощадні сертифікати й т.і) |

| Слабо ліквідні об'єкти інвестування | Більше 3 місяців | Об'єкти виробничого призначення, незакінченого будівництва |

Оцінка ліквідності інвестицій за рівнем фінансових втрат виробляється на основі аналізу окремих видів фінансових втрат і витрат:

фінансові втрати, що викликані трансформацієй об'єкта інвестування у грошові кошти: часткова втрата початкових вкладень капіталу у зв'язку з реалізацією об'єкта незавершеного будівництва; продаж цінних паперів у період їх низького котування й інше;

фінансові втрати, пов'язані з ліквідністю інвестицій: суми податків й мит (пошлин – русск.), що сплачуються при реалізації об'єктів інвестування, комісійні винагороди посередників; вартість юридичних послуг й інше.

Оцінка ліквідності інвестицій за рівнем фінансових втрат здійснюється шляхом співвіднесення суми цих втрат (й витрат) до суми інвестицій (див. табл. 3.2)

Таблиця 3.2 – Класифікація об'єктів інвестування за рівнем фінансових втрат

| Рівень фінансових втрат | Рівень фінансових втрат до обсягу інвестицій, % | Вид об'єктів інвестування |

| Низький | Менше 5 | Депозитні вклади |

| Середній | 6-10 | Акції підприємства |

| Високий | 11-20 | Обладнання |

| Дуже високий | Більше 20 | Нерухомість |

Показники ліквідності інвестицій за часом й рівнем фінансових втрат зворотньопропорційні. Економічний зміст цього полягає в тому, що якщо інвестор згоден на більший рівень фінансових втрат при реалізації об'єкту, він більш швидко може їх реалізувати й навпаки.

Економічна поведінка інвестора спрямована на підбір високо ліквідних об'єктів інвестування при інших рівних умовах, так як це забезпечує одержання доходу у меньші терміни без значних проблем. Щоб інвестор був зацікавлен у виборі середньо- й слаболіквідних об'єктів інвестування, він повинен одержати визначені стимули у вигляді додаткового інвестиційного доходу. Тобто чим нижче ліквідність об'єкту інвестування, тим вище повинен бути розмір інвестиційного доходу або премії за ліквідність (така залежність може бути проілюстрована на прикладі депозитних вкладів. Найменша депозитна ставка є по вкладам до запитання, які можуть бути вилучені у будь-який момент, максимальний розмір ставки при строкових вкладах на термін більше 1 року).

Література: /2/, с. 104 - 127

Тема 4 «Основні методи оцінки ефективности інвестицій»

1. Загальнометодологічні питання оцінки ефективності інвестицій.

2. Традиційні методи оцінки інвестицій.

3. Методи оцінки ефективности інвестицій, що засновано на показниках грошового потоку.

4. Оцінка ефективності інвестицій в системі капіталізації

5. Поняття про прибутковість інвестицій. Вибір дисконтної ставки.

Оцінка ефективності проектів – один з головних елементів інвестиційного аналізу. Сутність такої оцінки – визначити, чи виправдають майбутні переваги сьогодняшні витрати. Економічна ефективність виражає економічні відносини та інтереси учасників інвестиційного процесу з приводу співвідношення між результатами й витратами. Результати відображують ті глобальні завдання, що необхідно вирішити в інвестиційному проекті для досягнення головної мети економічного розвитку.

В інвестиційному проектуванні мають справу як з економічними, так й неекономічними результатами. Інвестиційні розрахунки завжди орієнтовано на досягнення цілей, що мають грошову оцінку (одержання доходу, прибутку, зменшення втрат). Неекономічні результати (збереження сфери існування й т.і.) як правило не підлягають вартісному вираженню й повинні оцінюватися за рамками інвестиційних розрахунків.

Досягнення цілей передбачає здійснення визначенних одночасних й поточних витрат. Одночасні витрати, такі як закупівля обладнання, будівництво будівель та споруд та інше акумулюються в основному капіталі, а ті, що спрямовано на створення запасів сировини та матеріалів й інше – у складі обігового капіталу. Поточні витрати формують собівартість продукції (послуг).

Різниця оцінок результатів та витрат формує ефект, який дозволяє оцінити, що одержує інвестор у випадку реалізації проекту. Ця категорія використовується лише в аспекті точкових (статичних) розрахунків, тобто за 1 календарний період (наприклад рік).

Ефективність – синтетична категорія, тому що виражає якою ціною досягається мета. Її найчастіше трактують як співвідношення результатів і витрат. У динамічних моделях її можна представити як різницю результатів і витрат, приведених у зіставний вигляд у відповідності з уявленями інвестору про прийнятний рівень норми доходу.

Методи оцінки не у всіх випадках можуть бути єдиними, так як інвестиційні проекти значно розрізняються за масштабами витрат, термінам їхнього корисного використання, за результатами. До більш малих проектів, що мають незначний термін використання та потребують незначних вкладень, можна застосовувати найбільш прості засоби розрахунків. Реалізація більш масштабних проектів (нове будівництво, реконструкція та інше) викликає необхідність обліку великої кількості факторів та, внаслідок, проведення більш складних розрахунків.

У дійсний час у розвинутих країнах існує ряд методів оцінки ефективності інвестицій. Їх можна поділити на дві основні групи:

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 558; Нарушение авторских прав?; Мы поможем в написании вашей работы!