КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Область використання ВНД

|

|

|

|

1. Критерій оцінки інвестиційного проекту:

- для альтернативних проектів чим вище ВНД, тим більше ефективність інвестицій (обирається варіант з максимальним ВНД);

- для одного інвестиційного проекту:

а) власні інвестиції Евн > Е;

б) позикові інвестиції Евн > і – інвестиції ефективні (Евн – і – дохід підприємця);

в) Евн = і – доходи лише окупають інвестиції;

г) Евн < і – інвестиції збиткові.

2. Ранжування інвестиційних проектів при умові їх зіставності → max. Проекти з максимальною величиною ВНД більш привабливі.

3. Індикатор ступеню ризику (оцінка стійкості проекту): чим більше ВНД перевищує прийняту норму дисконту (чим більше різниця ВНД – Е), тим більше «запас міцності проекту».

Основні недоліки:

1. Показує лише максимальний рівень витрат, що асоціюється лише з цим проектом (якщо ВНД двох проектів більше ціни притягнених джерел інвестування, то вибір кращего за ВНД неможливий).

2. Неадитивен, тобто характеризує лише конкретний проект.

3. Так як показник відносний, то він не дозволяє визначити «вклад» проекту в зміни капіталу підприємства.

4. Його розрахунок виходить з передпосилки, що вільні грошові потоки реінвестуються за ставкою, що дорівнює ВНД (практично такого не може бути).

5. Складність розрахунків.

Слід пам'ятати, що ВНД визначається не лише сумою витрат, но й потоком доходів, що є індивідуальним за величиною члена потока та за черговістю їх виникнення (рис. 4.4)

|

|

|

Рисунок 4.4 – Залежність ВНД від розподілу грошових потоків за періодами

Модіфікована ставка доходності (МСД, MIRR ) інвестиційного проекту дозволяє усунути істотний недолік ВНД, який виникає у випадку вкладення інвестицій за роками (а не один раз). ВНД припускає реінвестування сум за ставкою, що дорівнює ВНД, що на практиці малоймовірно.

Якщо інвестиції за проектом здійснюються на протязі декількох років, то тимчасово вільні засоби, які інвестор повинен вкласти у проект у майбутньому, можна реінвестувати (тимчасово) в іншій проект, який повинен бути безпечним й ліквідним, так як інвестиції повинні бути повернені до моменту їх вкладення в даний проект. Таким чином, всі витрати приводяться до поточної вартості (першого періоду вкладення в проект) за безпечною ліквідною ставкою.

Ставка доходності фінансового менеджменту (СДМ). Подальше удосконалення методу ВНД стосується проблеми використання інвестором доходів, що одержані від реалізації проектов. Очевидно, що вільні кошти можна інвестувати в різні нові проекти, причому рівень ризику за ними може бути вище, ніж при вкладенні тимчасово вільних інвестицій, що призначені для основного проекту. Крім того можливі вкладення в різні проекти, тобто множинність ставок доходності інвестицій. У цьому випадку розраховується середня, або кругова ставка доходності майбутніх інвестицій.

Термін окупності з дисконтуванням – Ток (період повернення інвестицій DРР). Під терміном окупності з дисконтуванням розуміють тривалість періоду, впродовж якого сума чистих доходів, дисконтованих на момент завершення інвестицій, дорівнює сумі нарощених інвестицій (рис. 4.5)

| |||

| |||

Рисунок 4.5 – Розрахункова схема для визначення терміну окупності

Термін окупності – найменьше значення горізонту розрахунку, при якому чистий дисконтований дохід стає та у подальшому залишається невід'ємним.

При різних значеннях норми дисконту термін окупності буде різним. Якщо при визначенні терміна окупності приймають Е=0, то говорять про термін окупності без дисконту.

Дисконтований термін окупності – це не що інше, як «крапка беззбитковості інвестиційного проекту». Якщо інвестиційний проект генерує позитивні грошові потоки після цієї крапки, то ЧДД проекту позитивен. Цей показник можна використовувати для прийняття рішень по незалежним інвестиціям, так як будь-який інвестиційний проект із життєвим циклом не меньшим дисконтованого періода окупності забезпечує окупність інвестицій. Цей показник є додатковим до розглянутих вище.

В останій час є думка, що цей показник не може бути критерієм вибору, а повинен використовуватись у вигляді обмеження при прийнятті рішення (термін окупності проектів повинен бути не більше цього обмеження). Його використання доцільно, якщо:

- інвестору важливіша ліквідність, а не прибутковість (інвестиції повинні окупатися найшвидше):

- інвестиції пов'язані з високим степенем ризику (чим менше термін окупності, тим менш ризикован проект).

Додатковими показниками ефективності інвестиційних проектів є:

Потреба у додатковому фінансуванні (ПФ) – максимальне значення абсолютної величини від'ємного накопиченого сальдо від інвестиційної й операційної діяльності. Вона показує мінімальний обсяг зовнішнього фінансування проекту, необхідного для забезпечення його фінансової реалізуємості. ПФ ще має назву капіталу ризику.

Потреба у додатковому фінансуванні з урахуванням дисконту (ДПФ) – сума необхідних для реалізації проекту інвестицій. Значення показника відображує масштаб необхідного фінансування та у загальному випадку повинно бути ув'язано з джерелами покриття всіх витрат ресурсами. Для проектів, для яких тривалість передвиробничої стадії складає декілька років (наприклад, будівництво), масштаб проекту визначається найбільш від'ємним значенням ЧДД, розрахованого наростаючим підсумком.

Всі розглянуті показники ефективності інвестицій пов'язані та дозволяють оцінити ефективність з різних боків, тому їх треба використовувати у комплексі:

- якщо NPV>0, то ВНД >Е, ІД >1;

- якщо NPV<0, то ВНД <Е, ІД <1;

- якщо NPV=0, то ВНД=Е, ІД =1.

4. Оцінка ефективності інвестицій в системі капіталізації (до самостійного вивчення)

Капіталізація являє собою метод визначення вартості витрат й результатів на кінець розрахункового періоду. Сутність системи капіталізації: при здійсненні інвестиційної діяльності існують два варіанти примноження капіталу – віддати вільні кошти у банк (в кредит) або вкласти у підприємство. Через кілька років в обох варіантах капітал збільшиться: варіант з більшим зростанням капіталу є найкращим.

Система капіталізації вважається більш наочною для користувача інвестицій, система дисконтування – для інвестора (банка) так як розраховує показники ефективності на момент надання інвестицій.

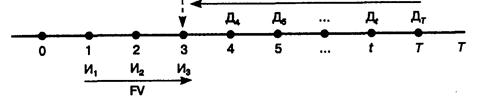

Система, заснована на капіталізації, включає набор показників ефективності, що відображують її специфіку. Розрахункова схема капіталізації наведена на рисунку 4.6

|

|

|

Рисунок 4.6 – Розрахункова схема грошових потоків інвестиційного проекту

Економічний ефект за розрахунковий період являє собою перевищення вартості капіталізованого чистого доходу над вартістю капіталізованих інвестицій за розрахунковий період та визначається за формулою

де ЭТ – економічний ефект за розрахунковий період, гр. од.,

Иt, Дt - інвестиції й грошові потоки за роками проекту, гр. од.,

Е – норма дисконту, ч. од.

Перший доданок формули – це капіталізований дохід, другий доданок – капіталізовані інвестиції

Критерій ефективності:

- якщо ЕТ >0 – проект вважається ефективним при данній нормі д исконту;

- якщо ЕТ <0 – проект неефективен (інвестор несе збитки);

- якщо ЕТ =0 – у випадку прийняття проекту добробут інвестора не зміниться.

Індекс доходності характеризує вартість чистого доходу за розрахунковий період, що припадає на одиницю інвестицій:

, гр.од./гр.од. (4.17)

, гр.од./гр.од. (4.17)

Внутрішня норма доходності визначається із умови рівності нулю економічного ефекту за розрахунковий період:

ВНД використовується для оцінки усередненої доходності інвестицій, що очікується та для визначення верхньої границі ставки плати за кредит за притягненими джерелами фінансування (коли притягнення буде доцільним)

Період повернення інвестицій визначається шляхом послідовного вирахування з капіталізованих інвестицій (Ик) капіталізованого доходу, починаючи з 1-го року його одержання, поки інвестиції не будуть повністью компенсовані

5. Поняття про прибутковість інвестицій. Вибір дисконтної ставки.

Надавая гроші у борг, інвестор (власник грошей) втрачає можливість їхнього використання до моменту повернення. Той, хто бере у борг (підприємство) одержує таку можливість, тому він (воно) повинен сплатити «компенсацію за очікування». Така компенсація має вираження у формі відсотку (кредит), дивіденду (акції), норми доходності (норми віддачі) інвестицій.

Доходність інвестицій показує, яка частка від суми початкових інвестицій буде повернена власнику капіталу у вигляді чистого доходу й визначається відношенням чистого доходу за визначенний період (життєвий цикл, рік й т.і) до величини початкових інвестицій (капіталу)

(4.20)

(4.20)

де Дч – чистий дохід від інвестицій (прибуток), гр. од.,

И∑ - загальний обсяг початкових інвестицій, гр. од.,

∑Д – загальна сума грошових надходжень за проектом, гр. од.

Тобто це розмір прибутку (гр. од.) на 1 гр. од інвестицій.

Норма (ставка) дисконту Е – мінімальная доходність інвестицій, яка задовольняє інвестора та при якої інвестиції вважаються інвестором прибутковими.

Її можна визначити як індивідуальну ціну капіталу учасника проекту. Норма дисконту є екзогенно наданим економічним нормативом.

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 394; Нарушение авторских прав?; Мы поможем в написании вашей работы!