КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

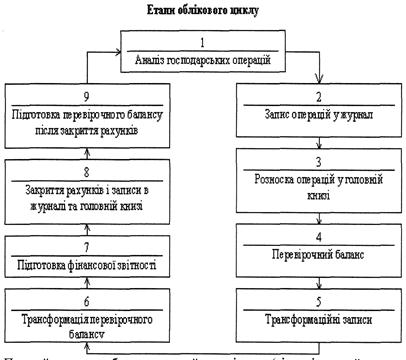

Тема 3. План рахунків комерційних банків та принципи його побудови

|

|

|

|

Для обліку коштів суб'єктів господарювання, залучених банком на строкові вклади у Плані рахунків передбачена 261 група «Строкові кошти суб'єктів господарювання», коштів фізичних осіб - 263 група «Строкові кошти фізичних осіб», а коштів небанківських фінансових установ - 265 група «Кошти небанківських фінансових установ».

Облік строкових депозитів клієнтів банку.

Згідно з «Положенням про порядок здійснення банками України вкладних (депозитних) операцій з юридичними і фізичними особами», грошові кошти на вкладні (депозитні) рахунки перераховуються юридичними особами з поточних рахунків і повертаються банками в безготівковій формі на поточні рахунки юридичних осіб. Проведення розрахункових операцій за вкладними (депозитними) рахунками юридичної особи забороняється, крім операцій, пов'язаних з реалізацією майнових прав на суму вкладу (депозиту) відповідно до укладених договорів застави та законодавства України.

Грошові кошти на вкладні (депозитні) рахунки фізичних осіб можуть бути внесені готівкою, перераховані з іншого вкладного (депозитного) рахунку або поточного рахунку і повертаються банками готівкою або в безготівковій формі на зазначений у договорі рахунок вкладника для повернення коштів чи за заявою вкладника на інший його рахунок. Банки можуть відповідно до умов договору банківського вкладу (депозиту) перераховувати фізичним особам нараховані проценти за вкладами (депозитами) на їх поточний рахунок, для поповнення вкладу (депозиту) або видавати готівкою.

Зауважимо, що вклад (депозит), залучений за договором банківського вкладу (депозиту), умовами якого встановлено строк зберігання вкладу (депозиту) та передбачено можливість неодноразового зняття вкладником частини вкладу (депозиту), обліковується банком як вклад (депозит) на вимогу.

На дату залучення коштів клієнтів на строкові вклади (депозити) банк здійснює таку проводку:

- на суму коштів, залучених від суб'єктів господарювання:

Питання для перевірки знань:

Питання для перевірки знань: Список використаних джерел:

Список використаних джерел: