КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 11 Міжнародна економічна політика України

|

|

|

|

Стан, проблеми та перспективи розвитку української економіки. Модель економічного розвитку України. Специфіка процесів інтернаціоналізації на сучасному етапі розвитку України. Передумови інтеграції.

Зрозуміло, що Україна не може залишитись осторонь від глобальних процесів. Після набуття політичної незалежності у 1991 p., вона пішла несоціалістичним шляхом розвитку. Зрештою, трансформаційна модель її економіки мало відрізнялась від російської. Хоча значна частина економістів вбачає у розмаїтті несхожих зовнішніх реформаційних деталей несхожість транзитивних шляхів двох країн. Проте дуже схожі підсумкові макроекономічні індикатори свідчать про дуже подібні внутрішні глибинні процеси. Причому катастрофічне падіння індикативних показників не дає можливості характеризувати ці процеси інакше, ніж регресивні. Та чи були вони невідворотними? Звідси випливає необхідність зробити ретроспективний погляд на українську економіку та визначити перспективу.

Уже на самому початку трансформації Україна опинилася в більш скрутному становищі, ніж багато інших колишніх радянських республік. Їй у спадщину дісталось багато вузькоспеціалізованих підприємств, які, випускаючи лише один вид продукції на весь СРСР, одночасно отримували комплектуючі вузли і деталі з інших республік. Залежність від цих поставок досягала інколи 85 %. Підприємства, які були розташовані на території України і мали значну частку у виробництві промислової продукції республіки, здебільшого належали до добувної і металургійної галузей, а також до важкого машинобудування, що забезпечувало обладнанням ці ж галузі. Цей сектор економіки не виробляє, а здебільшого використовує створену в інших галузях додану вартість. Тому обвальне падіння в машинобудівній, легкій та харчовій галузях промисловості, викликане стрімкою дерегуляцією коопераційних зв'язків, призвело до значного скорочення ВВП.

Іншим фактором, який мав істотний гальмівний вплив на економіку, слід назвати розбудову української державності, її становлення та оформлення легітимності. Процес відродження української державності за всієї новизни пов'язаних з ним проблем, не знімав з порядку денного старі проблеми, що виникли ще в період перебудови радянської економіки. Неординарною була проблема міжнародних відносин України і її національної безпеки. Це, звичайно, відволікало увагу від поточних економічних питань і забирало значні ресурси і енергію людей.

Важливе значення мав і ментально-політичний фактор. І тоді, і сьогодні говорять про те, що переважна більшість жителів України проголосувала за її незалежність на референдумі у грудні 1991 р. Звичайно, ця частина українського загалу сподівалась на краще, на швидкий прогрес і значні якісні зрушення в цьому напрямку. Можливо, більшість із них мала такі ж мотиви, голосуючи за збереження СРСР кількома місяцями раніше. Не виключено, що очікування, які не справдились, могли через декілька місяців виявитись в іншій мотивації. Але фактом залишається те, що українській владі, яка тепер залишилась наодинці зі своїм народом, треба було шукати союзників, як у партійних колах, так і в масах. У будь-якому випадку це супроводжувалося зіткненням інтересів і сил. Трансформаційні шляхи не завжди збігалися з інтересами окремих груп населення.

Ще один неабиякий фактор — це стартові економічні умови. Вони в Україні були гіршими, ніж у її ближчих і найважливіших сусідів — Росії і Білорусі (табл. 10.1).

Таблиця 10.1. ВВП на душу населення в країнах СНД в 1992 р.

(у дол., цінах і за паритетами купівельної спроможності валют цього року)

| Країни | ВВП у цілому | ВВП на душу населення | ||

| млрд. дол. | % до США | млрд. дол. | % до США | |

| СНД у цілому | 21,5 | 19,5 | ||

| Росія | 13,0 | 22,3 | ||

| Україна | 4,0 | 19,6 | ||

| Білорусія | 1,0 | 24,0 | ||

| Молдова | 0,25 | 14,0 | ||

| Азербайджан | 0,33 | 11,5 | ||

| Вірменія | 0,15 | 12,0 | ||

| Казахстан | 1,35 | 20,0 | ||

| Узбекистан | 0,9 | 11,0 | ||

| Киргизстан | 0,13 | 7,3 | ||

| Туркменистан | 0,13 | 8,7 | ||

| Таджикистан | 6,5 | 0,1 | 5,3 |

Джерело: Сизов. А. Экономика России и других стран СНГ в начале 90-х годов // Мировая зкономика и междунар. отношения. — 1993. — № 7. — С. 23.

За тієї відкритості кордонів, яка була на початку 90-х років минулого століття між країнами СНД, очевидна нерівність у доходах на ринках, пропозиція на яких формувалася за рахунок нелегального імпорту, здебільшого з Польщі, Туреччини та Китаю, не могла залишатись непоміченою. Це негативно впливало на громадянина України. Тим самим створювалась нестійка політична ситуація.

Ще не зміцніла мобілізаційна сила ідеї незалежності слабнула і не могла достатньою мірою активізувати український народ на нелегкі трансформаційні процеси. Очікувана консолідація сил поступалася місцем їх диференціації. Згуртування відбувалося здебільшого навколо примітивного матеріального мотиву. З'являлись, як гриби після дощу, так звані неформальні гурти, поєднані спільними інтересами. Керівна еліта шукала соціальну та політичну опору і знаходила її в середовищі колишнього радянського партгоспактиву. Отже, консолідації національних сил, націлених на перебудовні процеси, у суспільстві практично не відбулось.

Трансформаційна модель економіки була запозичена у Росії і зовсім не була адаптована до українських умов. Могутній російський ВПК у парі з не менш могутніми природними монополіями та притаманними їм зазіханнями як мінімум на панування на теренах СНД прагнув створити хоча б регіональні транснаціональні компанії. Зрештою, він цього домігся, спираючись на підтримку не тільки російських політичних сил. Українське підґрунтя було дещо іншим, і копія, як це зазвичай буває, виявилась гіршою за оригінал. Певною мірою можна стверджувати, що це невідворотна об'єктивна хода історії, викликана збігом низки обставин. Але потім, уже в перехідний період, було зроблено кілька згубних кроків, які заблокували спочатку нормальну стабілізацію, а потім і рух у бік цивілізованого шляху.

Стабілізація була заблокована якраз тими методами, які мали їй сприяти. Лібералізація цін на українському монопольному ринку призвела до штучного розкручування інфляційної спіралі. Це значно знизило купівельну спроможність пересічного українця. Так само діяло і заморожування, а потім і знецінення вкладів в ощадних касах. Практично відбулась конфіскація доходів та заощаджень українських громадян. Знекровлений попит не зміг стимулювати виробництво, яке поступово деградувало. Цьому ж сприяла і перша приватизаційна реформа.

Перша хвиля приватизації, як відомо, проводилась шляхом "сертифікації". За допомогою майнових сертифікатів передбачалось передати державну власність громадянам або робітникам. Практично це теж був один із методів конфіскації частки загальнонародного майна у громадян. Найбільш відомий результат цієї приватизації — розграбування державних виробничих активів так званими олігархами. Вона проводилась із явним порушенням правил належного управління. Це перешкоджало створенню здорової ринкової економіки. За перші сім років трансформації Україна за рівнем макроекономічних показників, як стверджують дослідники Національного інституту українсько-російських відносин, була відкинута фактично на десятки років назад. Змушені ми погодитись і з тим, що відбулась деградація національної економіки, як, між іншим, й інших сфер суспільного життя. Враховуючи цю обставину, слід зазначити, що починаючи з набуття Україною незалежності та до 1999 р. спостерігалося падіння ВВП.

Звичайно, за останні п'ять років намітились зрушення на краще. Але, напевне, немає підстав стверджувати про їх тенденційність. Якщо взяти ВВП на душу населення в 1996 р. (з якого розпочинається відлік останнього десятиріччя) за 100 %, то спостерігалось його катастрофічне падіння у 1999 р. і певне зростання в наступні п'ять років. Позначки базового року було досягнуто лише у 2002 р. (104,4 %). Як ми спостерігали, досліджуючи тенденції в європейських транзитивних країнах, всі вони досягали значного зростання ВВП здебільшого за рахунок розвитку приватного сектору і особливо такої його сфери, як сфера послуг. В Україні найбільший внесок у зростання зробила промисловість — 59,3 % у 2000 р. і 41,6 % у 2001 р. Ситуація практично не змінилася дотепер. З певною часткою умовності цю останню обставину можна кваліфікувати як експансивний розвиток. Все інше підпадає під характеристику регресивного. Не можна вважати частку промисловості, що становить більш ніж ЗО % у ВВП, прогресивним явищем. Ера індустріальної економіки відходить у минуле і з цим треба рахуватись. Але для певного етапу розвитку країни це виправдано.

Зростання економіки, починаючи з 2000 p., на думку багатьох дослідників, відбувалося за рахунок зовнішніх чинників. Особливе місце зайняв експорт, приріст якого у 2000 р. сягнув 25,8 %, у 2004 р. — 41,6, у 2005 р. — 6,3 %. Значну частку тут займала продукція металургійного комплексу: у 2005 р. — 37,4 %. Збільшило свій внесок в експорт і сільське господарство, але у 2005 р. його частка дорівнювала лише 7,1 %. Частка експорту мінеральних продуктів у 2005 р. становила 13,2 % загального експорту. Така обставина не означає, що промислова політика України мала бути спрямована на прогресивний розвиток базових галузей (паливної, чорної металургії). Цей сектор, як зазначалось, не створює додану вартість, а лише споживає її, вилучаючи з більш ефективних галузей (легкої, харчової). Остання мала у 2005 р. тенденцію до зростання, але її частка дорівнювала лише 3,5 %. Галузь досить гнучко прореагувала на зміни в ринковому середовищі у 2000 р. У подальшому вона нарощувала потенціал експансії, але на сьогодні цей процес дещо загальмував. Саме ця група галузей може працювати на внутрішній ринок, задовольняючи внутрішній попит і здійснюючи внутрішні нагромадження для майбутніх капіталовкладень, але тут є певні проблеми. Та як трапилося, що виникли подібні тенденції?

Важливим напрямом ефективної інтеграції національної економіки у структурі світового господарства в умовах глобалізації економічної діяльності є диверсифікація структури зовнішньоторговельного обороту. Але в Україні поспішна лібералізація зовнішньої торгівлі з початку реформ, яка супроводжувалася поступовим скороченням системи тарифних обмежень і квот, стимулювала швидке зростання обсягів експорту саме з низькою часткою кінцевої продукції за умов, коли для багатьох підприємств збільшення експортних поставок було єдиним засобом виживання.

Економіка України стала однією з найбільш відкритих в Європі (обсяги експорту та імпорту перевищують річний обсяг ВВП). Разом з тим зниження рівня протекціоністських заходів та неконтрольоване зростання зовнішніх запозичень сприяли більшим темпам зростання імпорту порівняно з експортом, внаслідок чого сформувалася тривала тенденція від'ємної динаміки чистого експорту (у 1994—1998 pp.). Це, у свою чергу, спричинило посилення залежності економіки України від іноземних кредиторів.

Аналіз досвіду реформування транзитивних країн показує, що відкритість економіки приводить до позитивних структурних зрушень тоді, коли вона сприяє зростанню конкурентних переваг національної економіки за рахунок стимулювання переміщення фінансових ресурсів у найбільш ефективні сфери діяльності. Але в Україні формування відкритої економіки мало деструктивні наслідки. Структурні зміни характеризувалися посиленням сировинної спрямованості виробництва та експорту. Водночас зростання експортних поставок продукції паливно-сировинних галузей відбувалося на тлі зниження експорту продукції машинобудування, що посилювало структурні деформації у виробництві. Все це призвело до занепаду високотехнологічного виробництва та посилення ресурсозатратного характеру економіки, зростання залежності від закордонних ринків і, отже, вразливості до зовнішніх шоків. Суттєво зросла залежність вітчизняного виробництва від темпів розвитку світової економіки, особливо країн — головних торговельних партнерів, з посиленням вразливості національної економіки від зовнішніх кризових факторів.

Грошові доходи населення України досить низькі для того, щоб створити стійкий внутрішній попит. Тим більше, що тільки у 2001 р. досягнуто рівня 1996 р. щодо їх обсягів на душу населення. До того ж періоду спостерігалося падіння цього показника.

Ще гірша ситуація з капіталовкладеннями. Починаючи з 1996 і до 1999 р. їх обсяги на душу населення зменшувались і на кінець періоду склали близько 44 %, а лише у 2004 р. показник 1996 р. був перевершений і склав 104,6 %. Зростання було значним, але недостатнім, щоб забезпечити відтворення структури основних виробничих фондів, яка б забезпечувала існування країни. Економічна безпека країни є на межі зносу основних виробничих фондів, що не перевищує 50 %. Знос українського виробничого апарату значно перевищує цей рівень і досягає 80 %, тоді як цивілізовані країни не допускають навіть 25 %. Дослідження економічного розвитку через значущість та зміну коефіцієнтів еластичності у виробничій функції з урахуванням ресурсного фактора підтверджує, що наявний техніко-економічний устрій України наблизився до межі своїх можливостей. При цьому спостерігається перенагромадження виробничих фондів, і, як бачимо, зношених фондів.

Україні відступати далі нікуди, та за наявного рівня капіталовкладень повне оновлення виробничих потужностей займе близько 100 років. Якщо апелювати тільки до внутрішніх джерел нагромадження, то очікування на краще будуть марними. Ненормальне функціонування фінансової сфери з її теперішніми відсотковими ставками не дає змоги банкам збирати достатні заощадження. Типове явище в цих умовах — відплив капіталу і незначне внутрішнє кредитування.

Внутрішня некредитоспроможність загострюється зі зростанням зовнішніх боргів. На душу населення за сім останніх років вони зросли майже в 1,5 рази. Обсяг зовнішнього боргу щодо ВВП у 2000 р. становив 12,2 %. За останні шість років цей показник постійно падав. У 2005 р. він дорівнював 5,2 %. За цей же час абсолютні обсяги зовнішнього боргу зросли з 7992,5 млн. до 8900,0 млн. дол., або на 11,4 %. Отже, відбулося накопичення критичного державного зовнішнього боргу та збільшення боргового навантаження на виробництво. Ситуація ускладнювалася, коли обсяги іноземних кредитів, отриманих Україною на забезпечення структурних змін, витрачались, як правило, не за призначенням, а переважно на поточні бюджетні потреби. Гостра потреба у зовнішніх кредитах, що посилилася за роки трансформаційних перетворень, мала наслідком скорочення можливостей проведення незалежної економічної політики, оскільки умовою надання багатьох кредитів було врахування вимог зовнішніх кредиторів.

Аналіз платіжного балансу показує також не зовсім втішну ситуацію з джерелами інвестування. Протягом восьми років, від часу набуття незалежності Україна була нетто-боржником, оскільки сальдо зовнішньої торгівлі було від'ємним, як, між іншим, було пасивним і сальдо платіжного балансу. І тільки з 2000 р. ці показники стали активними, але значення їх замалі для проведення інтенсивної інвестиційної політики. Рахунок операцій з капіталом та фінансовими інструментами свідчить, що відплив капіталу з України за роки її незалежності був більшим, ніж приплив до неї. Цьому сприяли певні мотивації та механізми впливу на рух капіталів.

Протягом останніх п'яти років сальдо поточних рахунків платіжного балансу в Україні залишається стабільно-додатним і коливається в межах 1,4—3,2 млрд. дол. США, що становить 3—8 % від обсягів ВВП. Нагадаємо, що сальдо платіжного балансу вважається нестабільним тоді, коли його відношення до ВВП перевищує 5 %. В Україні додатне сальдо поточних рахунків платіжного балансу досягнуте за рахунок переважання темпів приросту експорту над імпортом (відповідно 11,4 і 3,5 %). Правда, винятком є 2005 р.

Як правило, поточні рахунки платіжного балансу урівноважуються за рахунок руху іноземних капіталів. Обсяги прямих іноземних інвестицій на кінець 2005 р. становили близько 9,53 млрд. дол. СІЛА. Для порівняння слід зазначити, що за цей самий період у меншу за потенціалом Польщу надійшло інвестицій на порядок більше. Мінімальні потреби української економіки на найближчі роки дорівнюють близько 80 млрд. дол. Фактично їх обсяги в економіку України перевищують аналогічні показники країн Балтії, Словенії і Болгарії, наближаються до показників Словаччини та Румунії, але значно поступаються показникам Чехії, Туреччини та Росії.

Середній показник прямих іноземних інвестицій на душу населення України у 2004 р. становив 36,2 дол. США, тоді як в Угорщині, Естонії та Чехії він дорівнював 2,4—2,3 тис. дол., у Словенії — 1,6 тис. дол., у Польщі, Латвії та Литві — 860—1064, у Болгарії, Румунії, Туреччині та Росії — 280—370 дол. Отже, забезпечення прямими іноземними інвестиціями в Україні недостатнє. Як правило, при цьому замовчуються можливості їх освоєння, але про глибину дефіциту інвестицій в Україні мовчати неможливо. Адже висновок із відомої гіпотези Гершенкорна про стадійність економічного розвитку і виходу економіки країни зі стану відставання звучить приблизно так: чим нижчий рівень економіки країни, тим актуальнішою є політика стимулювання розвитку інвестиційного ринку. Парадоксально, але ця актуальність не знаходить відгуку в нашій економічній політиці. Хоча, напевно, будь-який парадокс — це особливий прояв закономірності.

Світова практика свідчить про значну кореляцію між структурою і кількістю інвестицій, з одного боку, та ступенем розвитку місцевих ринків — з іншого. На нерозвиненому ринку домінують прямі інвестиції та інвестиційні кредити, на ринку, що розвивається, з'являються портфельні інвестиції, інвестиції в облігації і фонди, а розвинений ринок доповнюється інвестиціями в акції та інші похідні фінансові інструменти.

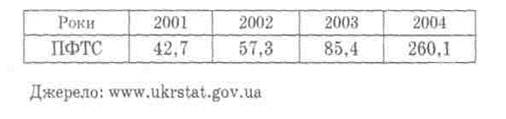

За оцінками експертів, український ринок цінних паперів і далі привертає увагу іноземних інвесторів. Основний фондовий індекс країни у 2004 р. був значним і є перспективи його подальшого підвищення. Взагалі у країні склалася стійка тенденція до його зростання (табл. 12.3).

Таблиця 10.2. Динаміка фондового індексу ПФТС

Зростання фондового індексу та можливість одержання непоганої прибутковості спонукали професійних учасників ринку до активних дій, які викликали пожвавлення в секторі портфельних інвестицій. Зокрема, за даними МВФ, попит інвесторів на фондовому ринку України є значно більшим ніж у Росії. Але фондовий індекс є досить нестабільним.

Слід зазначити, що наявного потенціалу прибутковості українського ринку не вистачило для очікуваного буму серед іноземних інвесторів. Попри зростання фондових індексів, на організованому ринку акцій постійно торгували лише 10—15 емітентів. Вони були в основному представниками металургійного та енергетичного секторів.

Капіталізація ринку акцій на початку 2005 р. оцінювалася на рівні 11,7—11,9 млрд. дол. США. А на кінець цього року — в межах 15 млрд. дол. Отже, у 2005 р. капіталізація українського ринку акцій дещо збільшилася і в України з'явився шанс відірватися від свого найближчого сусіда за цим показником — Румунії.

Потенціал українського фондового ринку зростає. Так, за станом на початок 2005 р. було зареєстровано 367 реєстраторів, 2 депозитарії, 10 організаторів торгів, з них 2 торгово-інформаційні системи і 780 торговців цінними паперами, річний оборот яких перевищив 60 млрд. дол. США. Проте більше 90 % обсягів торгів припадало на неорганізований ринок. Крім того, великі політичні ризики та інші негативні фактори зумовили погіршення інвестиційної активності іноземних інвесторів у 2005 р. порівняно з 2004 р.

Структурні індикатори щодо оцінки впливу зовнішніх факторів на економічний розвиток в Україні, визначені на основі даних міжгалузевих балансів за 2000—2004 рр., свідчать, що в цей період відбулось посилення зовнішньої залежності, насамперед інвестиційно спрямованих галузей. У 2000—2004 pp. індикатор імпортозалежності в машинобудуванні збільшився майже на 32 %, а в промисловості будівельних матеріалів на 120 %. З огляду на важливу роль машинобудування в процесах переходу до реалізації структурно-інноваційної стратегії, завдання пріоритетного стимулювання з боку держави випереджальних темпів зростання цієї галузі на сучасній техніко-технологічній основі має стати одним із ключових у довгостроковому аспекті. Встановлено, що сформована за попередні роки модель структурних змін в економіці, яка базувалась на збільшенні зовнішніх запозичень за попередні роки та відповідному зростанні зовнішнього боргу, прискореному розвиткові потенціалу паливно-сировинних галузей, орієнтованих на  зовнішній попит, потребує кардинальної зміни і нових стратегій економічного розвитку.

зовнішній попит, потребує кардинальної зміни і нових стратегій економічного розвитку.

Таким чином, можна стверджувати, що традиційні моделі розвитку для України на основі використання факторів виробництва або інвестицій не вселяють великої надії. Це показала їх попередня характеристика. Тому залишається сподіватись на інноваційну і кластерно-конкурентну моделі, хоча, звичайно, із певними застереженнями щодо інтенсивних соціальних взаємозв'язків. Ефективне використання соціального капіталу, напевне, є найдешевшим ресурсом, і на цю обставину слід звернути увагу. Правда, треба вміти його використовувати.

Необхідність залучення до перебудови процесів членів суспільства, які дотепер були позбавлені такої можливості, є дуже важливим напрямком для української трансформації. Досвід показує, що проекти розвитку з більш високим рівнем громадської участі є успішнішими. Яскравим прикладом є поступ економік країн Балтії. Для успіху довгострокової української політики необхідне формування атмосфери національної гідності, самоповаги і самовпевненості. Недостатня цілісність нації сковує політичну волю її лідерів, гальмує реалізацію цієї волі. Соціальний капітал потрібен для консолідації української держави та успішного вирішення трансформаційних завдань. Українське суспільство і держава мають розробити спеціальні освітні та виховні програми, реалізація яких змогла б перебороти ментальність байдужості, а можливо, і зневаги до України. Така робота особливо необхідна серед молоді. Таких програм ще немає. Та коли дещо і робиться, то робиться незграбно, якщо навіть і щиро, але найчастіше за все — байдуже і недбало, а це знижує конкурентоспроможність країни.

Для оцінки рівня конкурентоспроможності країни використовується, як правило, традиційний "Індекс зростання конкурентоспроможності" (ІЗК). Цей показник вимірює здатність економіки досягти стабільного економічного зростання в середній і довгостроковій перспективі на основі наявних рівнів доходів. Нині Україна показує погані результати щодо ІЗК, посідаючи 86-те місце в загальному рейтингу 104 країн. Загальний рейтинг містить у собі "підрейтинги" за такими показниками: 76-те місце відповідно до індексу макроекономічного середовища, 97-ме — згідно з індексом суспільних інститутів і 83-тє — відповідно до індексу технологій. Зауважимо, індекс розраховувався восени 2004 p., тому зріз конкурентоспроможності України пропонується за 2004 p., у період до "помаранчевої революції".

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 528; Нарушение авторских прав?; Мы поможем в написании вашей работы!